年前去到云南旅游,嗓子有些不舒服,属于风寒或者说风邪引起的症状,就去到当地各种药店探访,顺便和药房服务员聊聊天。从昆明到丽江、大理、弥勒,发现当地药店连锁商健之佳布局密度比较高,店里咽喉润喉类中成药,比较显眼的主要有金嗓子、桂林三金和江中草珊瑚,只是这些润喉类产品都是针对风热引起的嗓子不舒服,所以并不适合。

感叹咽喉类中成药发展这么多年,竟然还有一个明显的细分市场没有被开发,就是风寒引起的嗓子不舒服,并没有润喉片。估计这个问题很多人并没有注意到,且药店服务员即使明白也不一定会讲出来,关于这个问题打算在生活健康合集里面再讨论。

今天继续来探究金嗓子,说起金嗓子,脑海里总会浮现品牌广告,特别是足球明星罗纳尔多的代言广告。

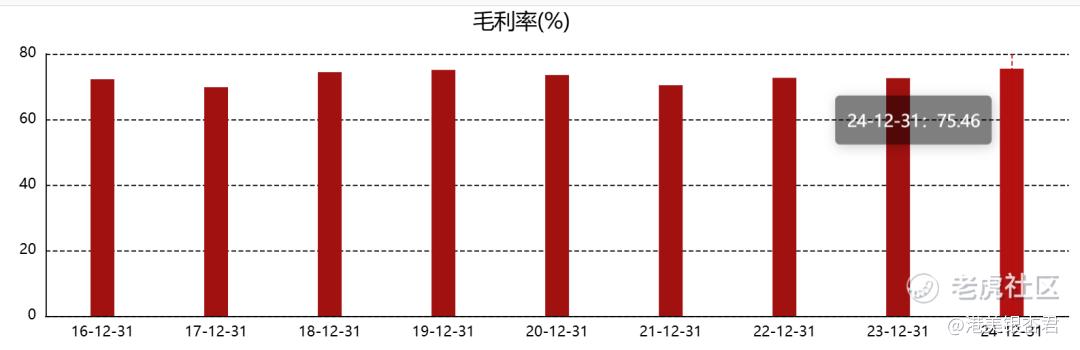

对品牌广告印象深,从一个侧面印证金嗓子在咽喉用药市场的江湖地位。2024年,仅金嗓子喉片一个单品,在零售药店终端的销售额就超过8亿元,市占率高达16.95%,自2015年以来持续领跑。顾客心智和市场份额,是公司维持高毛利率(75%+)和抵御新进入者的主要壁垒。

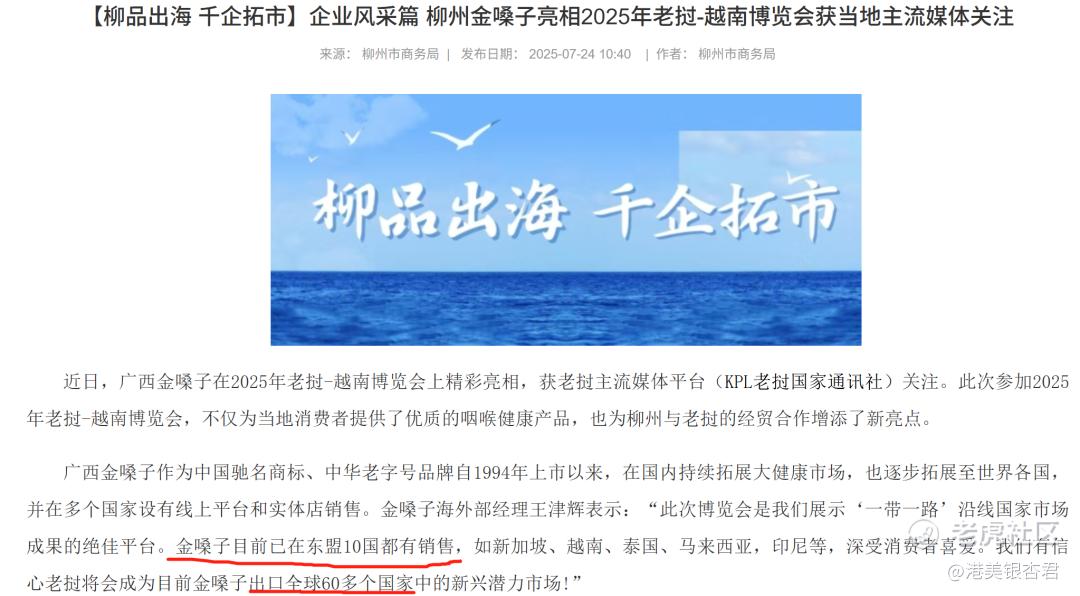

关于金嗓子海外市场拓展,虽然没有具体销售数字,但是当地商务局和媒体就广交会的报道显示金嗓子产品已远销全球60余个国家,不仅实现了对东盟10国的全覆盖,还成功进入了中东、韩国、印度等市场,甚至成为首个进入印度药店渠道的中国咽喉品牌。在RCEP和“一带一路”的推动下,海外市场有望贡献可观的增量。

公司连续参加30届广交会,增强了海外影响力。从下面广交会的照片里面,还学了一个英文单词,Lozenges, 润喉糖。

根据《中华耳鼻咽喉头颈外科杂志》统计数据显示,60%-70%的中国人都患有不同程度的咽炎,而在45-65岁的男性群体中,慢性咽炎患病率更高达37.2%。另外老年人润喉需求增加,也和其身体机制相关,年纪大了唾液分泌水平会下降。

我们从DCF视角看下公司内在价值:

首先来回顾下基本面,2025年中报净利润0.84亿(增长-38%),我们假设2025年净利润增长-34%,得到数据2.1亿。公司过去5年的平均分红率95%,说明公司的自由现金流很充沛,公司净利润自由现金流转化率估算为90%。公司在过去5年(2019-2024)净利润复合增长14%;在过去3年(2021-2024)净利润复合增长19%,公司业绩在最近几年可能受益于新冠疫情和新冠后遗症,波动较大。另外公司业绩也受益于老龄化增量带来的业绩增量以及对健康日益关注。AI的发展,也让不少患者可以直接通过AI来咨询用药,不一定要去医院,有利于OTC这个行业的发展。2025年中报扣除有息负债的净现金为3.8亿元。

按照两阶段增长划分:增长期:前5年(2026-2030年),5%;永续期:2031年及以后,永续增长率3%。折现率(WACC):假设为8%。

公司内在价值46亿,当下市值21亿,45折。股息率比较高,仅看2024年为15%+,但是2025年利润下滑,估计股息率在5%-9%之间。

精彩评论