国泰海通香江策论之数据周报包含“流动性数据”“重点研究报告荟萃”“每日一图系列”三部分,旨在通过关键流动性指标、精选研究观点与市场图表解析,集中呈现本周数据脉络与核心观点。

一、流动性数据

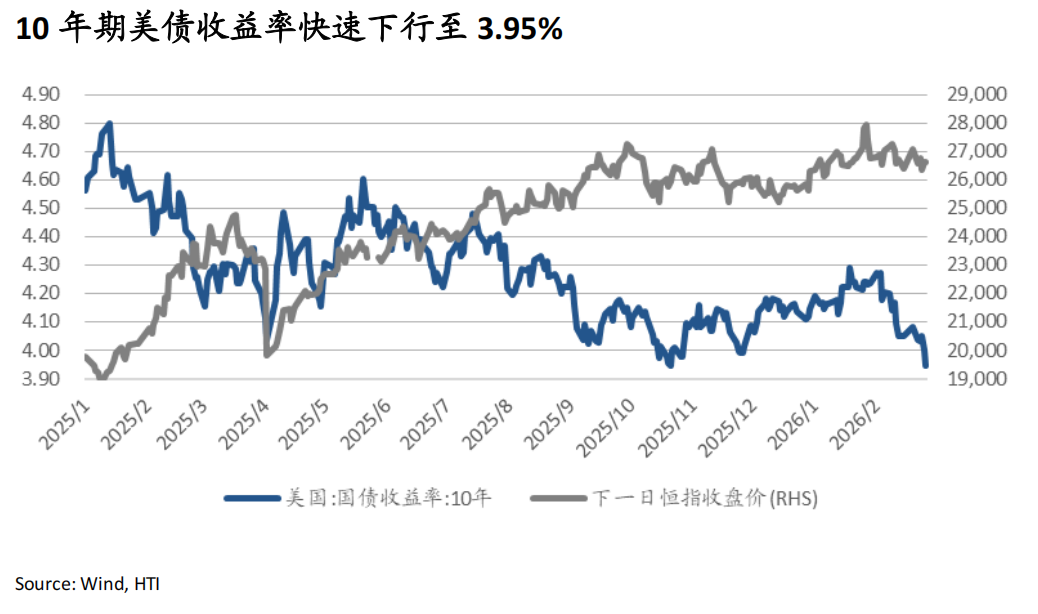

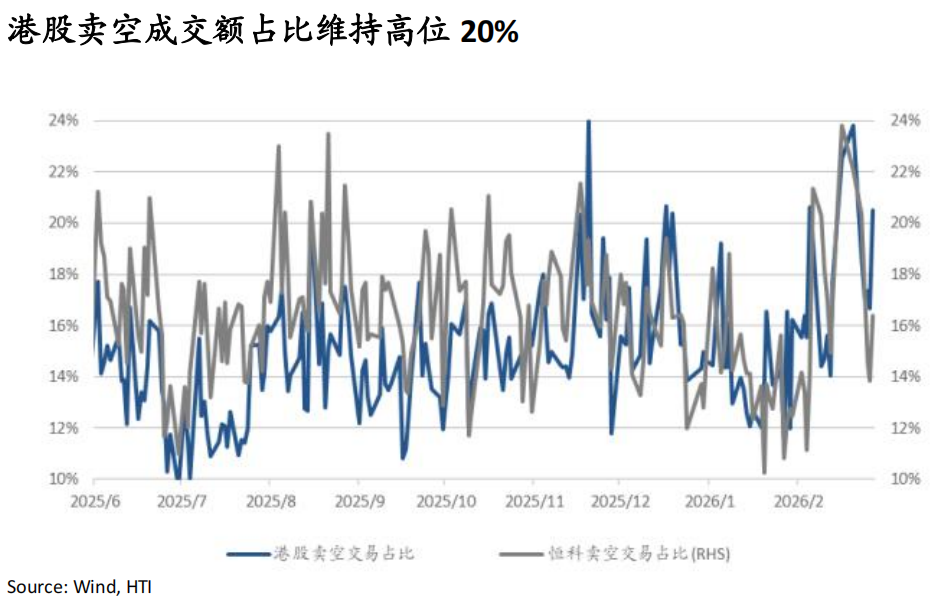

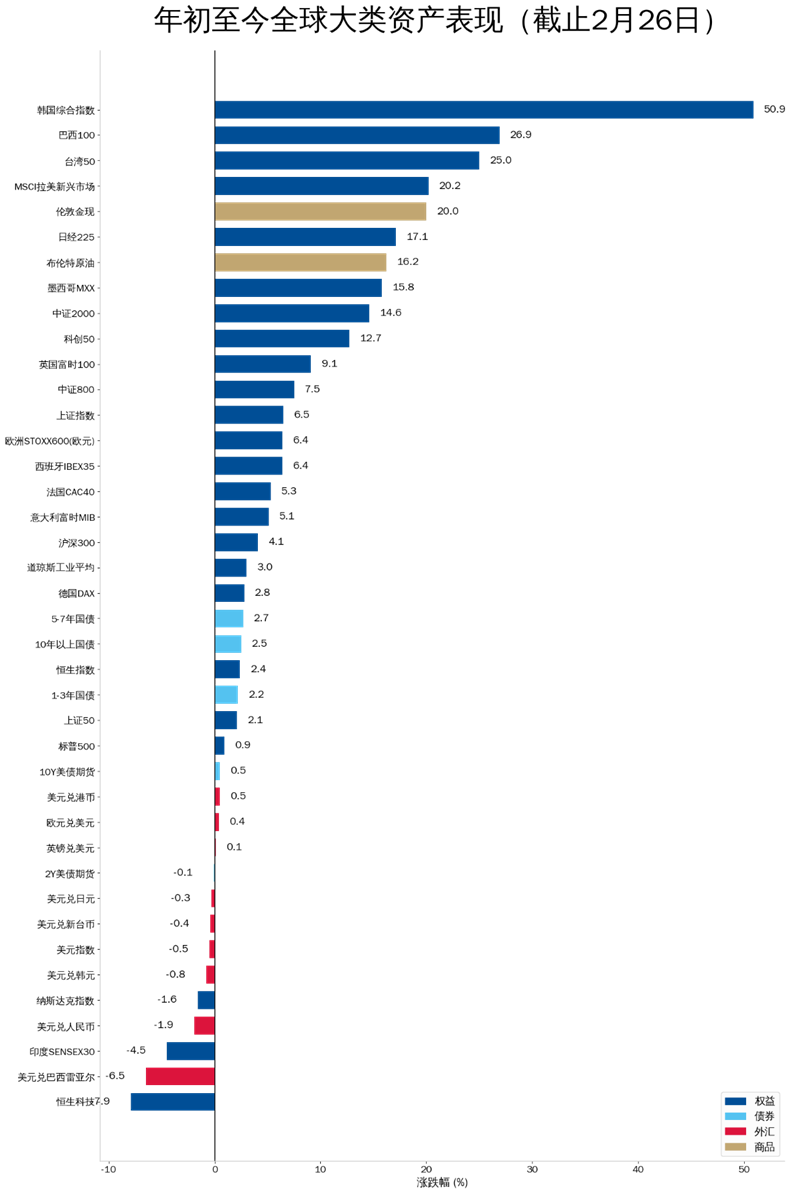

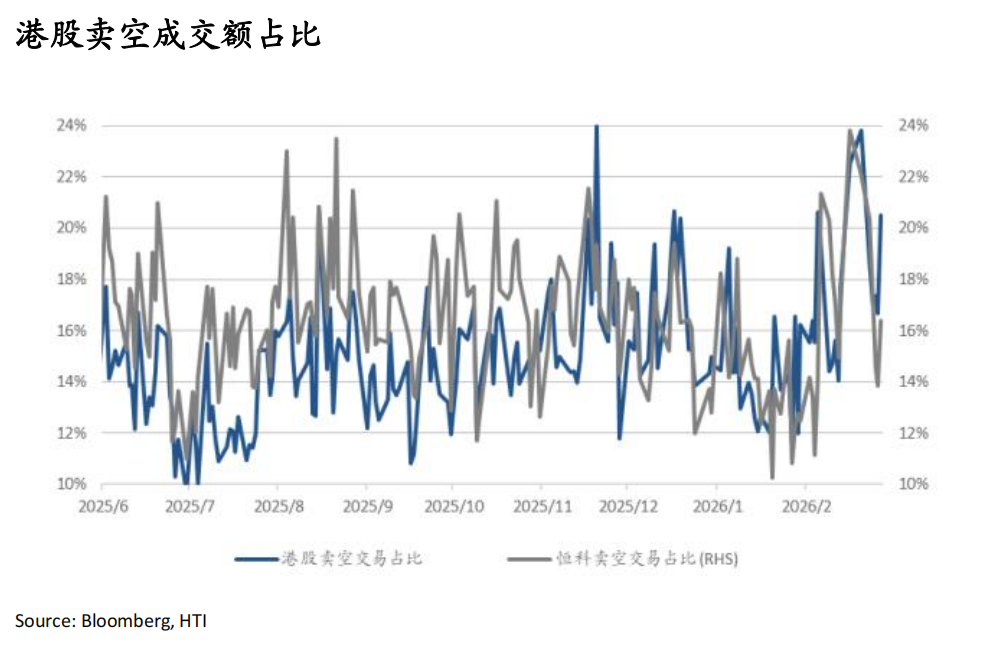

年初至今全球资产分化加剧:权益内部强弱分明,韩国、巴西、台湾、日本领涨,恒生科技、印度、纳指领跌,商品整体偏强。避险情绪升温推动10年期美债收益率大幅下行13.6bp至3.95%。资金面上,A股节后两融回流789亿元但ETF整体净流出;港股卖空成交占比仍高达20%,南向资金流入放缓至67亿元、成交占比降至19%。

二、重点研究报告荟萃

科技AI:OS Agent破圈:OpenClaw拉动AI PC、云+安全新需求 Barney Yao

互联网:解读Seedance 2.0及对行业的影响 Nathan Wang

先进制造:百台群控创纪录,人形机器人真干活? Oscar Wang

海外能源与公用:2026锂电池及材料投资策略 ——需求激增,锂电池及材料供需趋紧 Baiqiao Xu

虚拟资产:香港虚拟资产三项新举措促进流动性: 保证金融资、永续合约、关联做市商 Ling Tan

海外消费:美国大消费动态全景追踪M2: No-Buy January 活动在欧美广泛兴起,消费K型分化在零售领域弱化 Yuanyuan Kou

有色: 关注企稳后的布局机会 李鹏飞

电新:储能设备及系统集成:美国缺电,AIDC配储星辰大海 徐强

三、每日一图系列

• 中美情绪回暖,资金回流成长

• 港A均存在春节效应,节前偏弱节后更易修复

• 港股IPO募资与市场上行同步,对市场流动性影响有限

• 地缘冲突对油价、油运影响

• 美股市场内部高度分化,再定价已进入阶段峰值

• 近期美国通胀预期走弱,且与原油、铜、美元指数的联动减弱

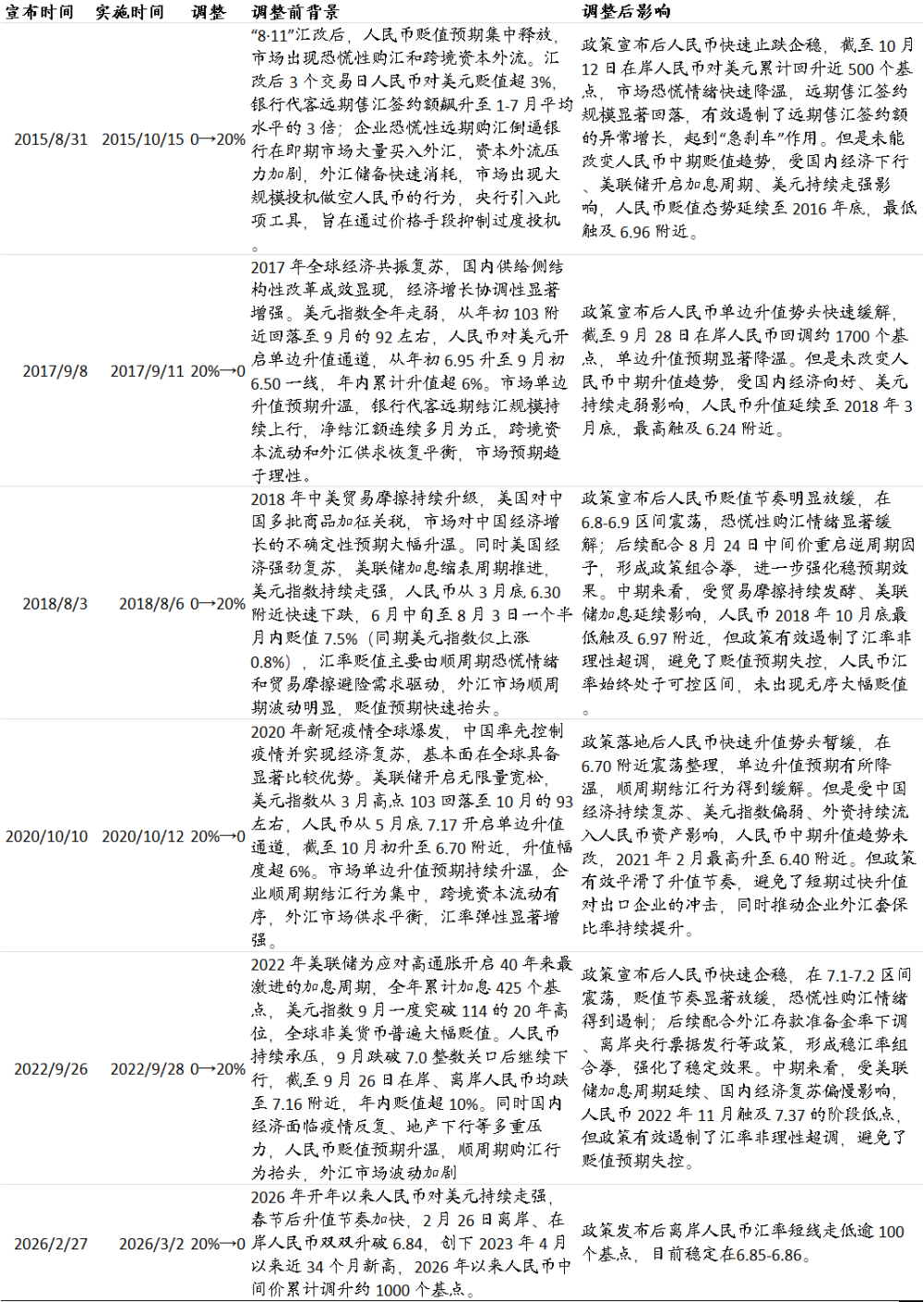

• 央行下调外汇风险准备金率,不改变汇率中长期趋势

一、流动性数据

年初至今全球大类资产表现分化明显:权益内部强弱分明,韩国、巴西、台湾、日本领涨,而恒生科技、印度、纳指领跌;商品整体偏强。

Source: Wind, HTI

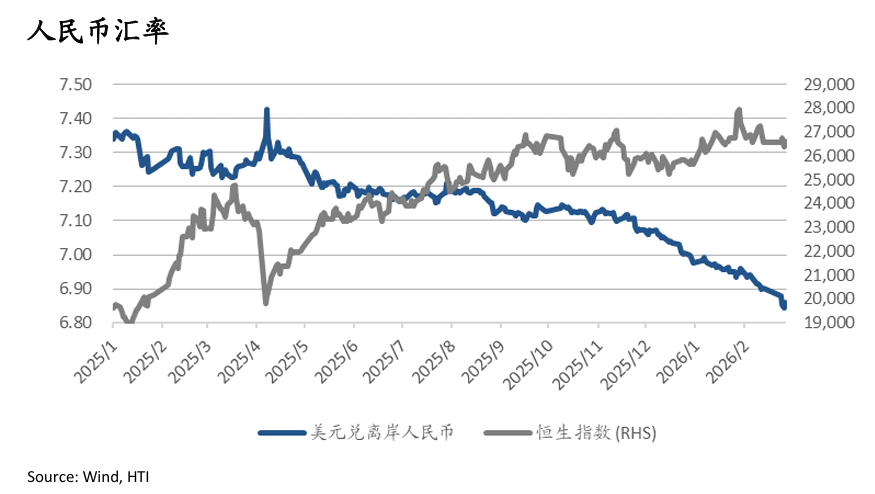

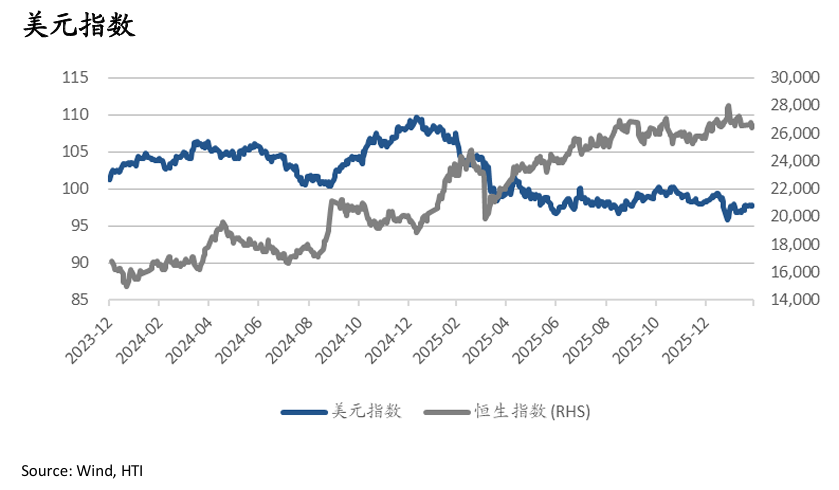

上周人民币延续升值,离岸/在岸分别升值0.5%/0.7%至6.86,美元兑人民币汇率降至2023年4月以来低位;2/26受央行下调外汇风险准备金率影响,盘中离岸与在岸人民币开始小幅贬值;美元指数维持小幅震荡,下行0.1%至97.6。

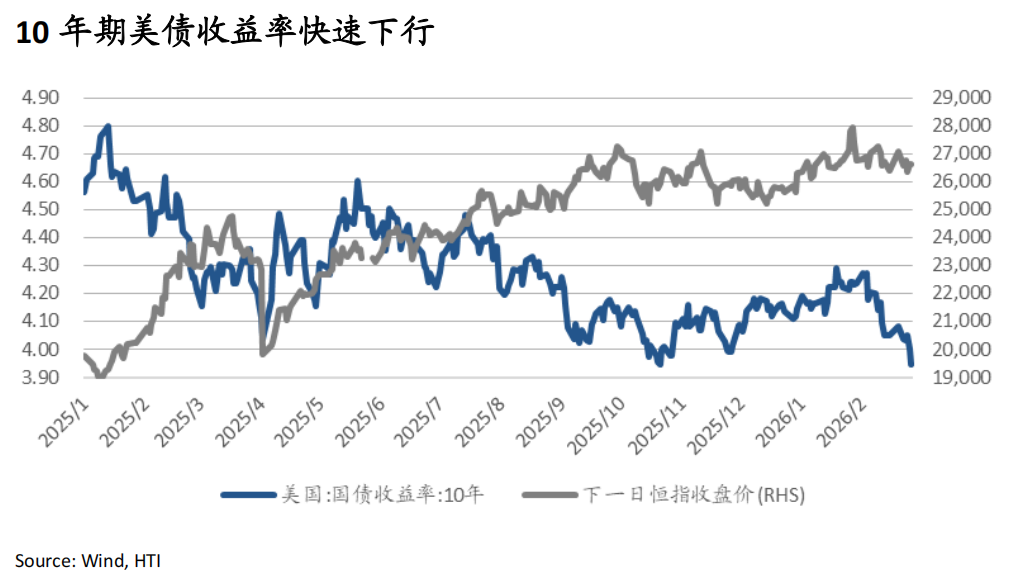

在避险情绪推动下,10年期美债收益率大幅下行13.6bp至3.95%。在地缘局势影响下,伦金上涨3.3%,白银延续高弹性,周涨10.8%。中国10年期国债收益率上行2.5bp至1.80%。

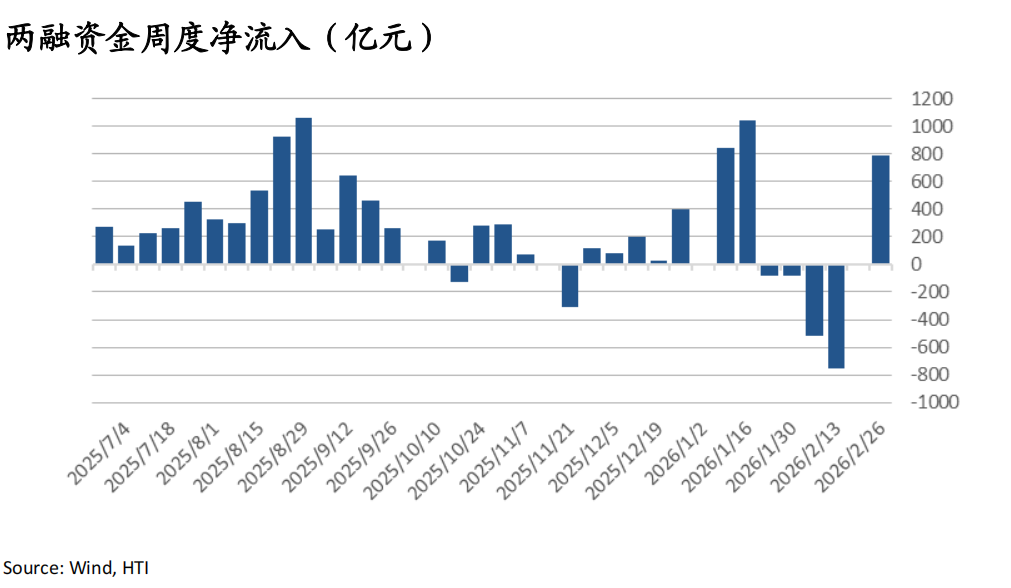

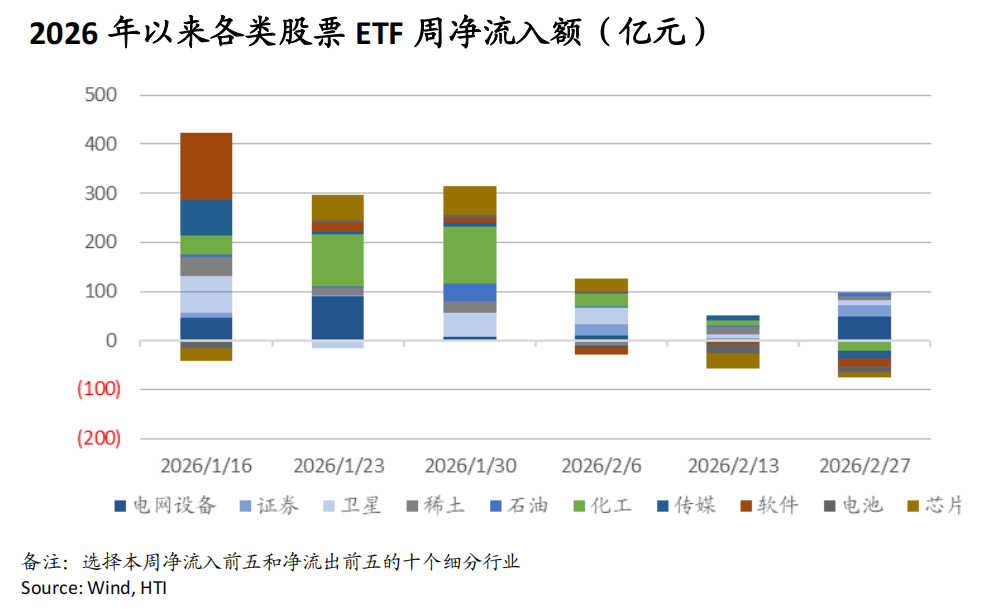

A股节后(2/24-2/26)两融资金大幅回流789亿元。ETF方面,节后整体呈净流出:宽基ETF和行业ETF分别净流出313和18亿元,其中化工、传媒、软件ETF分别净流出22亿元、15亿元、14亿元,电网设备、证券、卫星ETF流入49亿元、23亿元、11亿元。

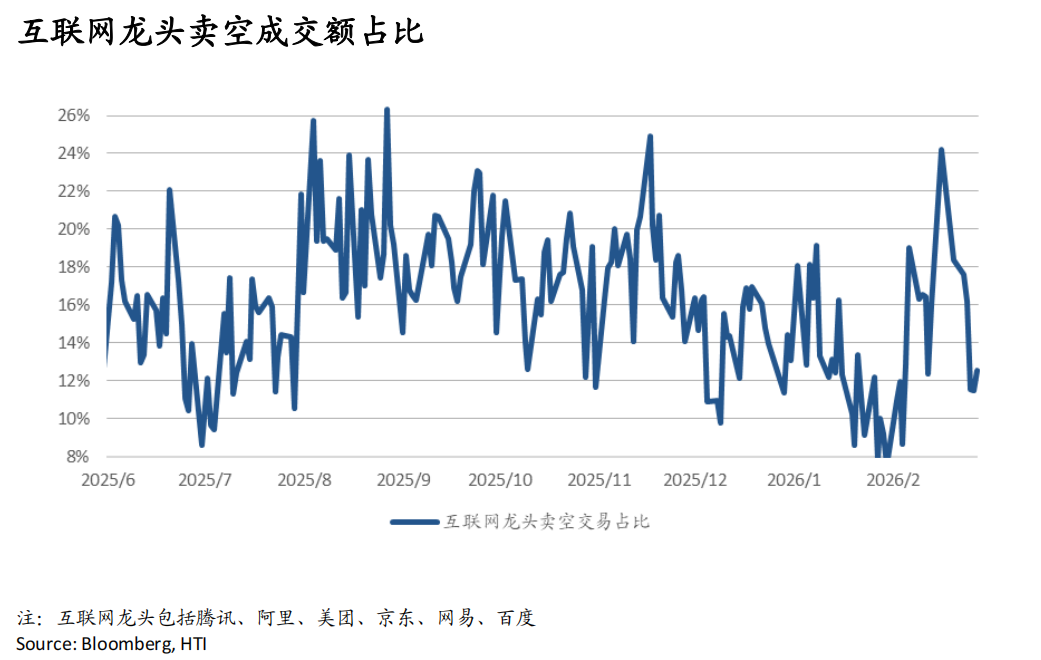

港股整体卖空成交占比仍维持在20%的高位,其中互联网龙头卖空占比降至13%。个股来看,腾讯、网易卖空成交占比较前一周升至10.3%、11.9%,阿里、美团、京东、百度卖空成交占比降至13.0%、12.4%、22.7%、19.7%。2月以来,互联网龙头卖空量大幅增加,腾讯、阿里、网易较1月底分别翻了2.2倍、1.2倍和1.3倍。

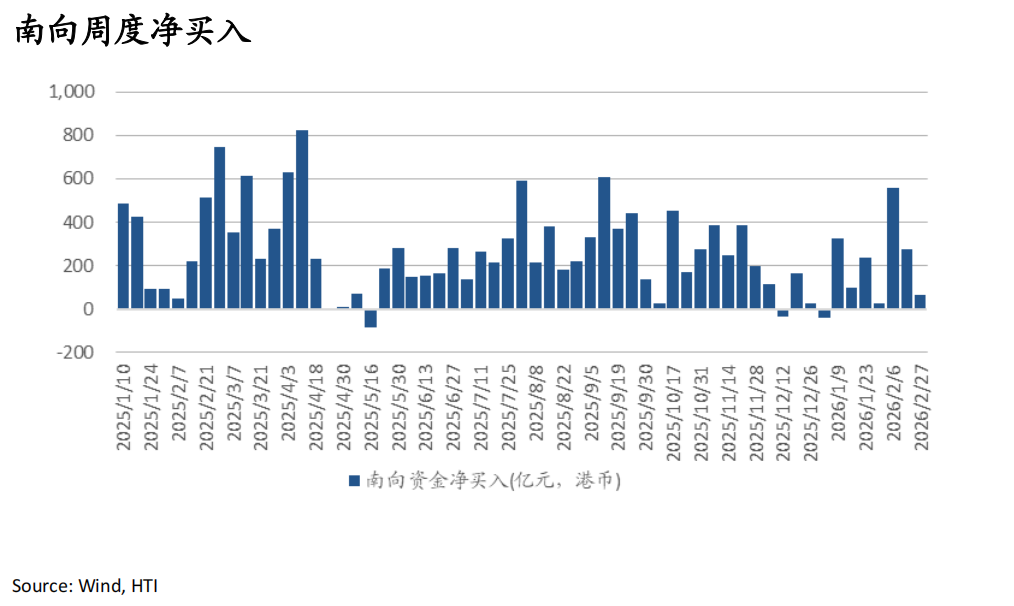

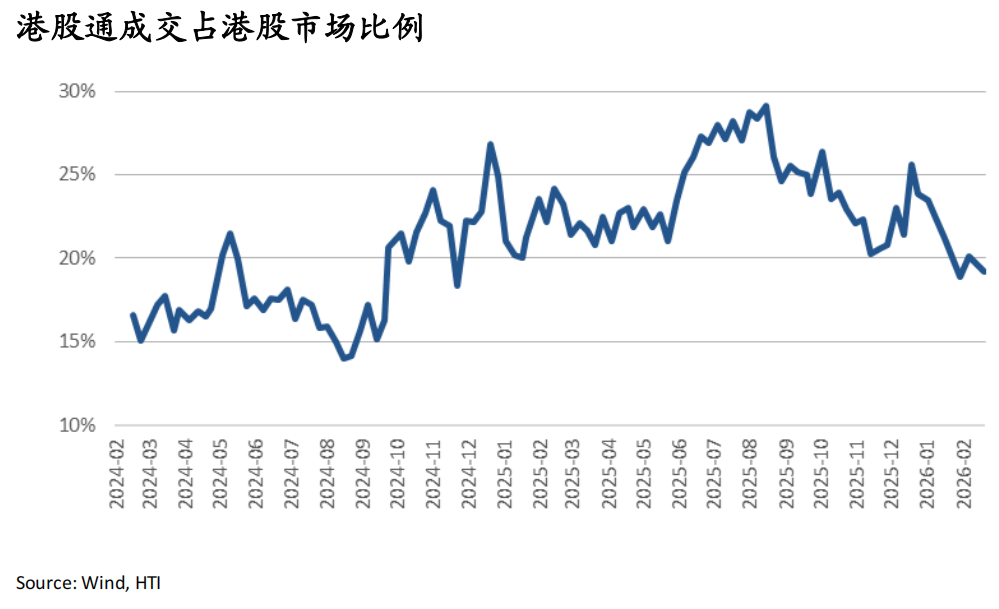

南向资金净流入降至67亿元;南向资金成交占比下滑至19%,较峰值下降约10个百分点。个股层面,腾讯净流入显著放缓至14亿,阿里转为微幅净流出,中芯国际再度转为净流出1亿。

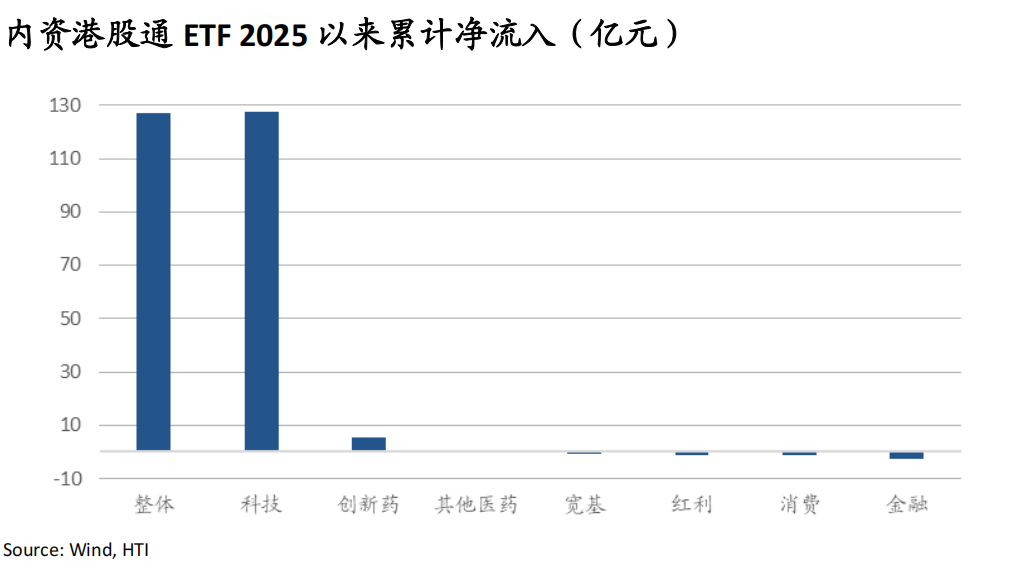

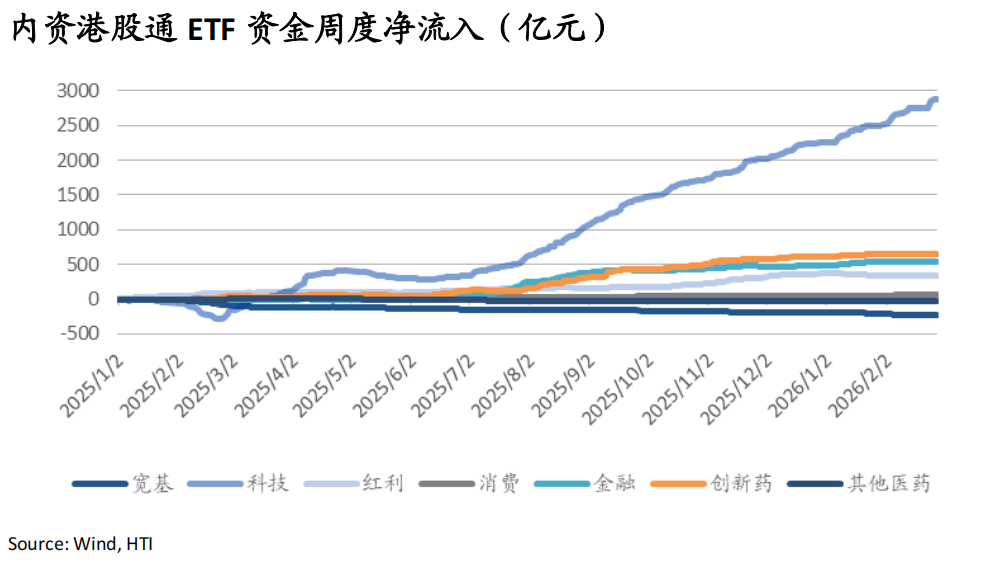

内资港股通ETF 本周净流入127亿元,科技、创新药板块分别净流入127和5亿元;2025年年初以来全市场、科技、创新药、金融、红利板块累计净流入4216、2879、657、541、335亿元。

二、重点研究报告荟萃

科技AI

OS Agent破圈:OpenClaw拉动AI PC、云+安全新需求 ——Barney Yao

• OpenClaw更像一个Agent系统

• 生态层:从App到Skill/端点,软件价值链重新分配

• 产业层:终端算力、云托管、模型入口、安全治理四条线同时受益

• 我们认为,OpenClaw将AI应用主战场推向OS代理层+技能协议层,长期抬升云与API型AI服务需求。重点推荐掌握云算力的Microsoft、Amazon、Google及阿里云等;同时看好依托API与Agent收费的OpenAI、Anthropic(Claude),其API与Agent相关收入占比快速上升,成为中长期成长弹性核心驱动。

互联网:

解读Seedance 2.0及对行业的影响——Nathan Wang

随着Seedance 2.0在多模态的突破,我们建议关注1)大厂包括字节、阿里和后续腾讯在多模态的发力,同时我们认为对快手可灵的影响有限;2)多模态的应用渗透对底层token/云需求的持续刺激;3)Seedance 2.0的泛化会持续降低内容生产成本,刺激更多短剧短视频的供给;4)对“传统”行业带来长期的降本增效影响。

先进制造:

百台群控创纪录,人形机器人真干活?——Oscar Wang

2026年春晚多家机器人企业集中登场,百台群控、人形协作与生活技能展示齐发,机器人从舞台点缀升级为核心科技主角。

工程能力集中亮相,中国机器人产业链工业化优势进一步强化。本届春晚更像一次系统级验证:百台四足整齐编队、多台人形协同动作,考验整机一致性、控制稳定性与调度可靠性,强干扰环境下规模化部署体现工程成熟度。中国企业优势在于完整供应链协同与快速产品化路径,工业化落地能力成为关键护城河,文旅、展陈、商业互动与教育场景率先放量。

操作能力与智能泛化仍是核心约束,表演展示尚难等同劳动替代。舞台表现尚难等同劳动替代,开放场景下操作鲁棒性、灵巧手设计与智能泛化仍是核心约束,若无法摆脱定制化与人工干预依赖,商业化仍以展示和辅助为主。

海外能源与公用:

2026锂电池及材料投资策略 ——需求激增,锂电池及材料供需趋紧——Baiqiao Xu

短期:关注锂价周期底部资源端左侧布局机会,以及LFP材料端海外产能率先放量的企业;

中期:储能电池需求超预期+动力电池高端化,高压实LFP、富锂锰基、固态电池材料迭代带来结构性机遇;

长期:全球锂电池产业从“中国主导”向“海外本土化”转型,具备全球化资源+产能+技术三重壁垒的龙头企业将持续胜出。

虚拟资产:

香港虚拟资产三项新举措促进流动性: 保证金融资、永续合约、关联做市商——Ling Tan

我们认为,监管框架的持续完善将持续激活虚拟资产市场需求、拓展应用场景。随着港元挂钩稳定币正式落地(首批稳定币牌照预计 3 月发放),有望实现更高效的跨境资金流转,推动稳定币应用从加密原生生态延伸至跨境支付等更广泛领域。

新规则落地有望显著提振香港虚拟资产交易量与流动性。从全球市场结构看,比特币永续合约交易量占比达70%–80%,现货交易量占比为 20%–30%。香港放开永续合约等举措,有望进一步提升市场活跃度与深度。

海外消费:

美国大消费动态全景追踪M2: No-Buy January 活动在欧美广泛兴起,消费K型分化在零售领域弱化——Yuanyuan Kou

假日季零售数据不及预期,通胀回落趋势确立,1月非农数据存在一定争议。12月美国零售销售额环比下滑0.02%,低于市场预期,消费动能减弱,或与高利率、就业不确定性及关税推升物价有关;总体CPI同比环比均低于预期,但住房等服务价格具韧性,关税对物价推升存在6-12个月滞后,或影响26年盈利。1月失业率4.3%,新增就业多来自医疗保健与社会救助;ISM制造业PMI升至52.6,主要因节后补库。No-Buy January在欧美兴起,26年初零售承压,消费趋谨慎,美元商店消费增长,Walmart和Savers Value Village势头强劲,传统杂货商承压。

有色:

关注企稳后的布局机会——李鹏飞

在供需紧平衡的状况下,供需平衡表很重要,但更需关注宏观对金属价格走势的核心影响,货币政策、宏观预期、地缘博弈与供给扰动将成为胜负手。贵金属:风险偏好下行,贵金属价格调整。铜:海外宏观压力犹存,战略收储预期提供支撑。能源金属:需求旺盛,风险偏好下行打压价格。稀土:氧化镨钕价格持续上涨。战略金属价值凸显。

电新:

储能设备及系统集成:美国缺电,AIDC配储星辰大海 ——徐强

随着 AIDC 发展,美国缺电情形或加剧,且对美国电网有较大冲击,我们认为,AIDC配储能调峰调频且未来能新能源配储自备供电,未来带来储能高弹性。 AIDC 发展致电力缺口,美国电网压力大。美国缺电,AIDC 配储星辰大海。数据中心配储为储能新场景,高增量弹性。

三、每日一图系列

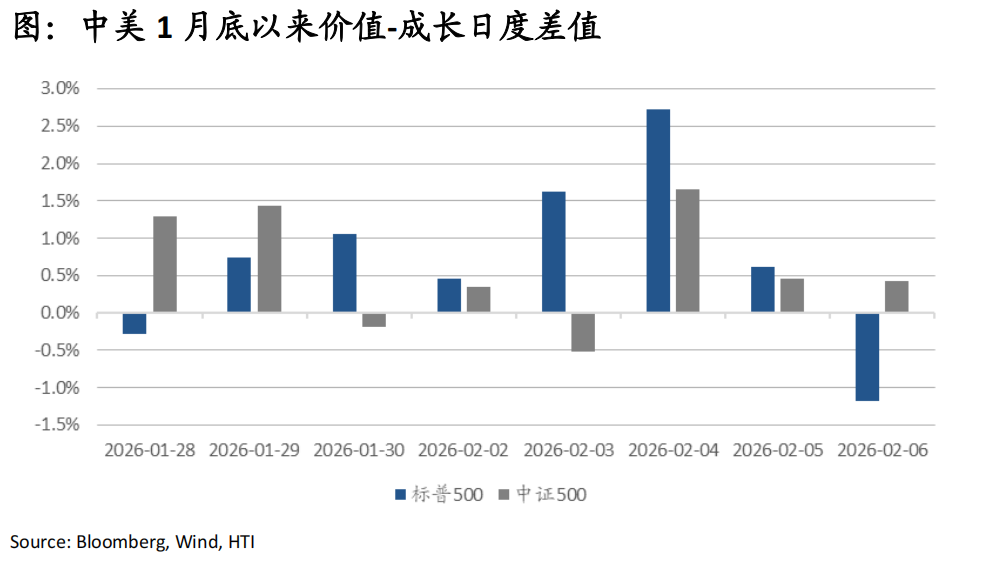

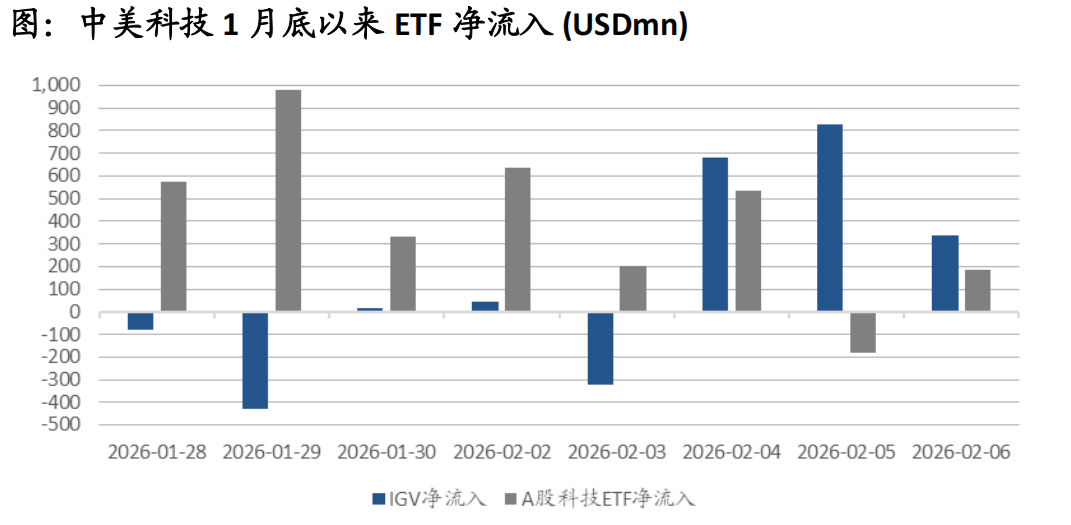

中美情绪回暖,资金回流成长

中美自1月底以来均呈现“价值相对成长占优”的阶段特征,但当前资金开始重新回流成长。

• 风格端(价值-成长差值):2/4标普500价值-成长日度差值一度高达+2.7%(历史极端区间);随后两天快速收敛,至2/6已反转至-1.2%。2/4 A股中证500价值-成长差值约+1.7%,2/5、2/6差值虽明显回落但仍为正,直至2/9在美股风险偏好改善带动下转为约-1%。

• 资金端:美股IGV(iShares科技软件股ETF)在1月底流出后,于2/4~2/6出现连续大额净流入,3日合计约18亿美元(同样处于历史极端区间),反映资金重新流入成长、风险偏好回升;A股科技ETF的集中流入主要发生在1月中旬,2月以来流入强度趋缓。往前看,美国风险偏好抬升为A股科技ETF再度净流入提供了外部顺风,形成持续流入则仍取决于:海外风险偏好延续(如IGV继续流入),A股科技相对价值的超额收益重新确立,国内流动性与政策节奏的配合。

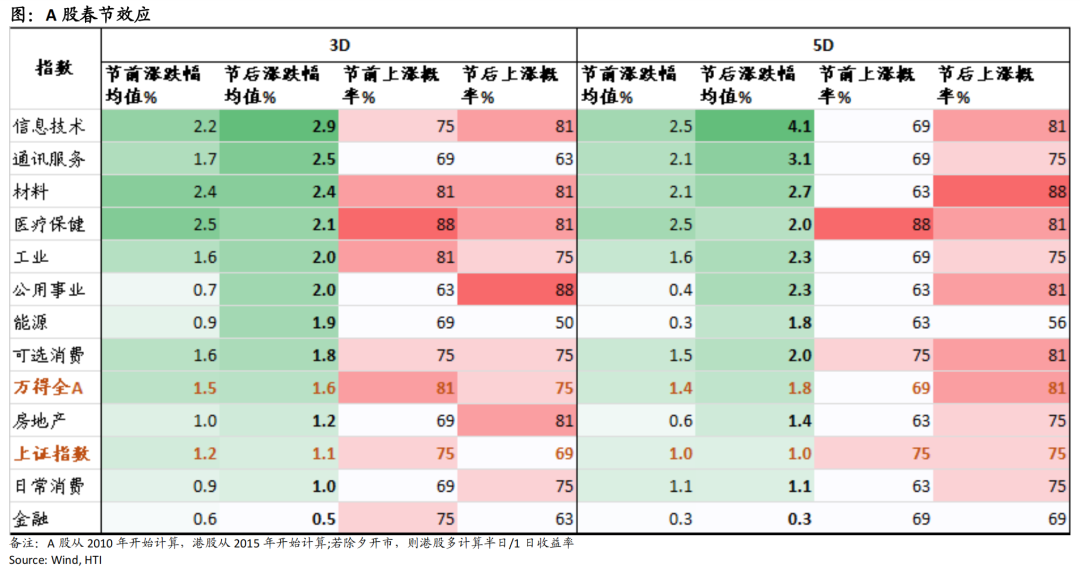

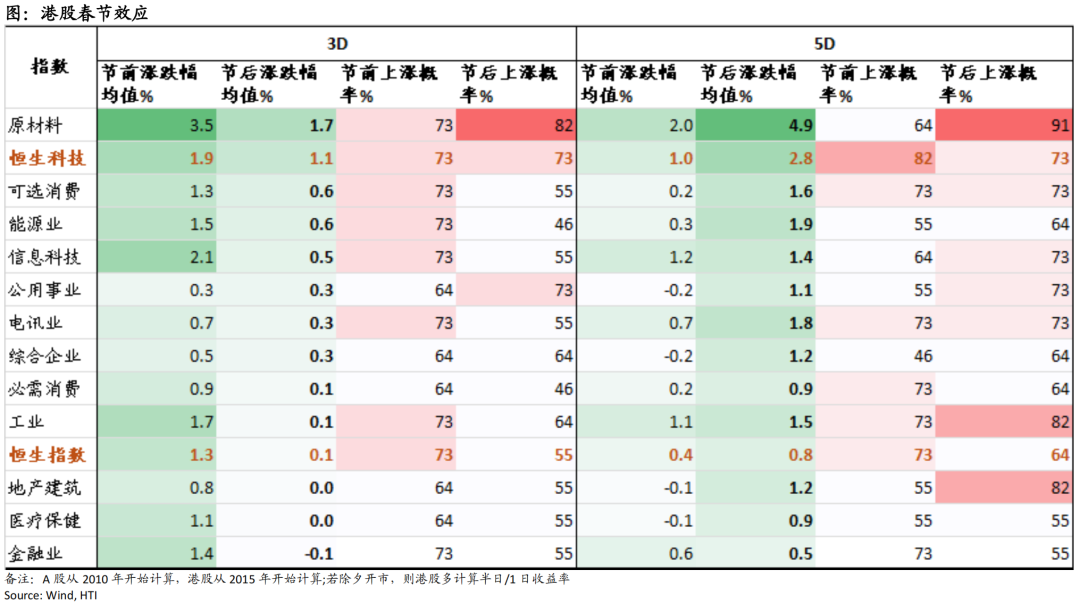

港A均存在春节效应,节前偏弱节后更易修复

A股春节效应在节前/节后3–5D窗口整体偏强,其中节前3D至节后5D是胜率最高、收益最显著的区间;行业层面,节后信息技术、通讯服务、材料、工业、医疗弹性更突出,而金融相对偏弱。

港股春节效应整体弱于A股,但节前3D至节后5D区间的正收益概率仍较高,尤其是恒生科技在春节前后上涨概率更高;行业层面,节后材料、信息技术、电讯、工业的弹性更突出,金融同样偏弱。

当A股与港股的指数及行业在节前-20至-6D累计收益为负时,春节窗口的修复特征进一步强化:

• 节前5D+节后5D合计收益为正的概率普遍处于80%–100%的高位,更适合在节前开始布局并持有至节后;

• 结构上,节后表现通常延续节前5D的强弱与风格;

• 若将窗口拉长至节前5D至两会前,指数与行业的胜率仍维持在较高水平。

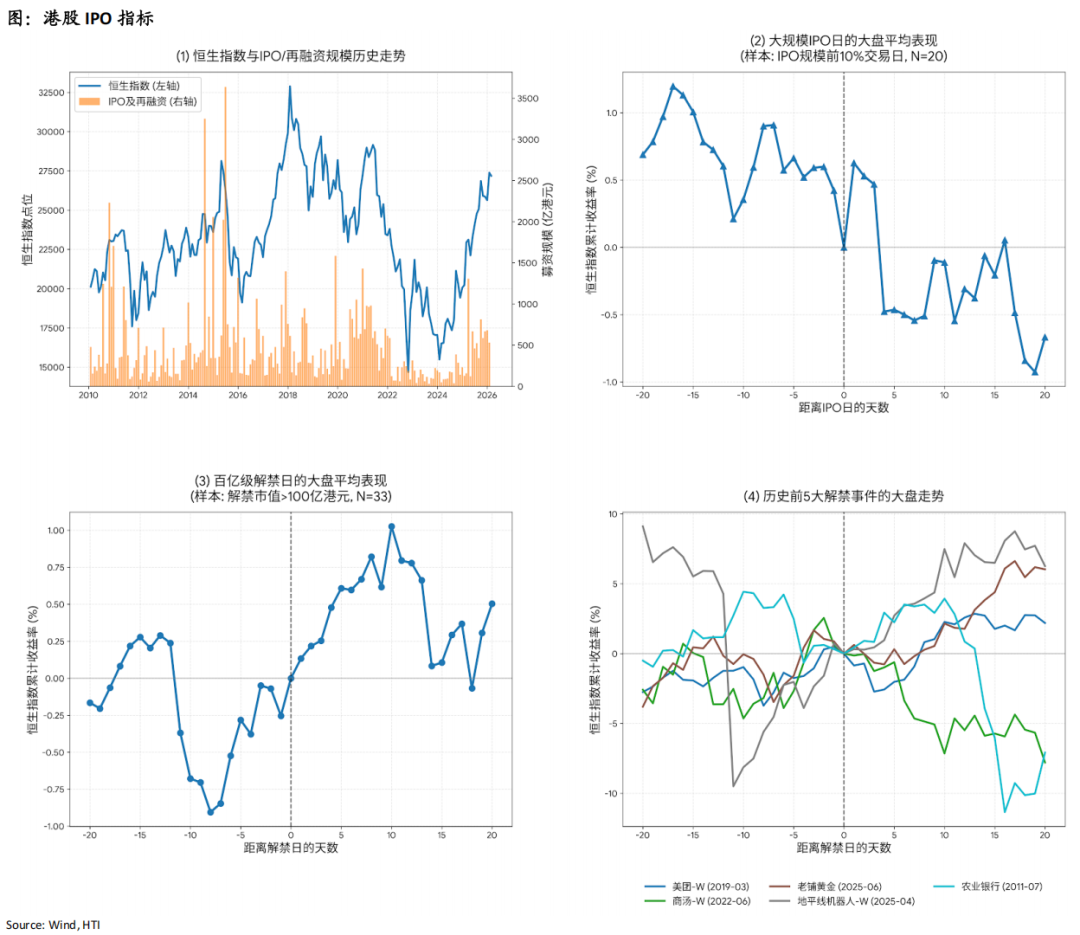

港股IPO募资与市场上行同步,对市场流动性影响有限

IPO募资高峰(如2010年、2015年)往往与市场上行期同步。2025年恒生指数上涨28%,港股股权融资规模同步扩张,总募资额(IPO融资+上市后再融资)回暖至6444亿港元,明显高于2024年的1922亿;在市场环境改善后,企业融资意愿随之增强。

大型IPO对市场流动性的冲击有限,解禁阶段对大盘的扰动也相对可控:大型IPO发行带来的即期供给压力通常不构成系统性冲击,真正的压力窗口更多出现在上市约半年后的解禁期。解禁对个股层面的影响往往更显著,但对市场层面的扰动可控;从历史表现看,恒生指数在大规模解禁前后并未出现系统性下跌,更多呈现解禁前波动放大、解禁落地后企稳的规律,说明市场倾向于提前交易风险预期,而非在解禁落地时集中定价。批量IPO后锁定期结束形成的解禁供给,仍可作为观察流动性边际变化的参考,例如2026年3月预计将出现约872亿港元的中大型解禁集中窗口。

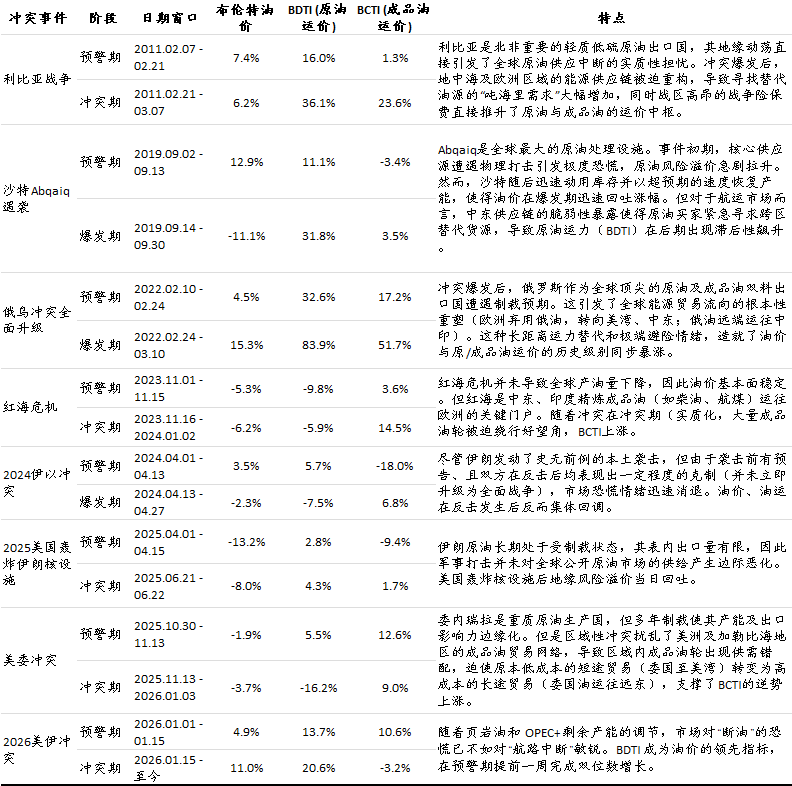

地缘冲突对油价、油运影响

表:地缘冲突对油价、油运影响分析

Source: Wind, HTI

美股市场内部高度分化,再定价已进入阶段峰值

近期美国通胀预期走弱,且与原油、铜、美元指数的联动减弱

央行下调外汇风险准备金率,不改变汇率中长期趋势

表:中国人民银行对远期售汇业务外汇风险准备金率调整汇总

Source: 央行, Wind, HTI

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

精彩评论