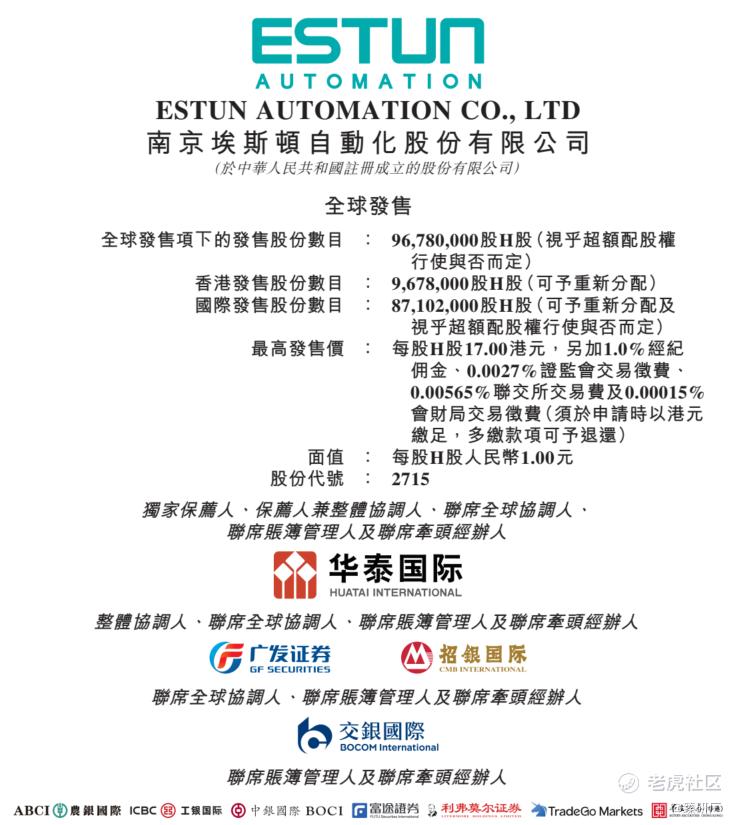

[强] 发行情况

[强] 财务情况

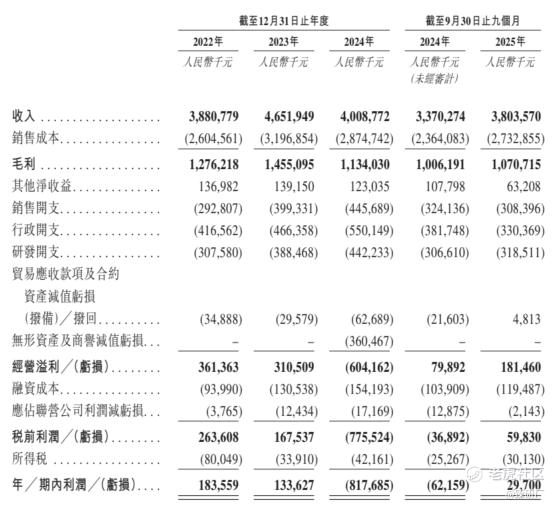

2022-2024年及2025年前九个月,公司收入分别为38.81亿元、46.52亿元、40.09亿元和38.04亿元。2022-2024年公司营收同比增长率分别为19.9%和-13.8%,增长势头在2024年出现明显下滑。2025年前九个月,公司实现收入38.04亿元,较2024年同期的23.37亿元同比增长12.86%,显示出一定的恢复势头。2022-2025年前九个月,公司毛利率分别为32.9%、31.3%、28.3%和28.1%,呈现逐年下降趋势。

2022-2024年公司净利润分别为1.84亿元、1.34亿元和-8.18亿元,2024年录得巨额亏损。亏损的主要原因在于收入及毛利率减少、营运开支增加,以及确认了高达3.6亿元的无形资产及商誉减值亏损。该减值主要来自Prex、Trio Motion等四家子公司,受全球经济放缓及传统汽车、工程机械行业周期性下行影响,其业绩未达预期。得益于经营效益提升,公司于2025年前九个月扭亏为盈,录得净利润2,970万元,较2024年同期的6,216万元亏损有大幅改善。

2022年至2024年,公司负债权益比率由0.96激增至2.54,显示杠杆水平急剧攀升。尽管2025年9月30日该比率微降至2.28,但仍维持在高风险区间。更为严峻的是,公司流动比率呈逐年恶化趋势,由2022年的1.35持续下滑至2025年9月30日的0.97,已跌破1.0的流动性安全警戒线,意味着公司当前的流动资产已不足以覆盖流动负债,短期偿债压力巨大。

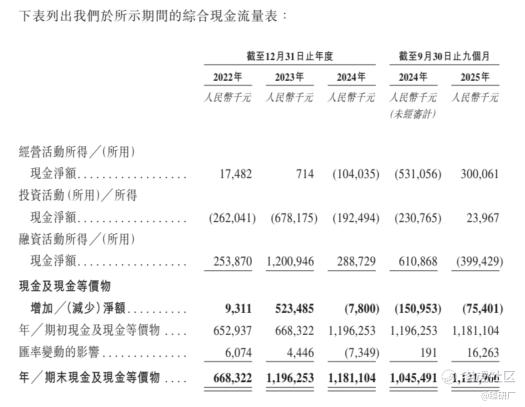

现金流方面,公司“造血”能力极不稳 定。2022年至2024年,公司经营活动现金净额分别为1,748.2万元、71.4万元及-1.04亿元。2022年和2023年现金流微薄的主要原因在于营运资金被严重占用,两年间贸易及其他应收款项分别激增7.87亿元及6.54亿元,显示公司在确认收入后回款极其困难。2024年录得经营现金净流出,除巨额亏损外,还受制于存货大幅积压(增加3.95亿元)。2025年首九个月经营现金流转正为3.0亿元,这主要得益于存货的大幅削减(减少2.48亿元)以及推迟付款(贸易及其他应付款增加6,130万元)。

[强] 综合评估

-

市值

148.65亿港元 - 164.52亿港元。

-

估值

本文选取汇川技术、埃夫特和机器人 (新松)作为埃斯顿的可比公司。

汇川技术:核心业务以工业自动化控制与驱动技术为基石,涵盖变频器、伺服系统、PLC及运动控制、新能源汽车动力总成、工业机器人等多元业务品类,为市场提供从智能制造、精密机械到新能源汽车、轨道交通等领域的高效能动力驱动与控制解决方案。与埃斯顿相比,两者同属中国工业自动化与智能制造赛道的核心参与者,均围绕核心算法研发、伺服驱动与电机迭代、精密控制技术突破、机器人整机性能提升及产业链自主可控展开。

埃夫特:核心业务以工业机器人整机及其核心零部件为基石,涵盖机器人运动控制系统、高性能伺服驱动器、精密减速器、工业视觉及系统集成等多元业务品类,为市场提供从通用工业到高端制造、喷涂应用及柔性装配等领域的高自主化、智能化机器人解决方案。与埃斯顿相比,两者同属中国工业机器人及智能制造赛道的核心参与者(国产机器人领军企业),均围绕核心算法自主研发、全产业链布局、机器人整机迭代、细分行业渗透及全球化技术协同展开。

机器人(新松):核心业务以工业机器人及自动化成套装备为基石,涵盖数字化工厂、物流仓储自动化、特种机器人及半导体装备等多元业务品类,为市场提供从汽车制造、航空航天到半导体、电力、核能等领域的高精尖智能制造解决方案。与埃斯顿相比,两者同属中国机器人及智能制造赛道的领军级参与者(国产机器人双雄),均围绕运动控制技术研发、全产业链垂直整合、机器人整机迭代、核心零部件自主可控及全球化业务布局展开。

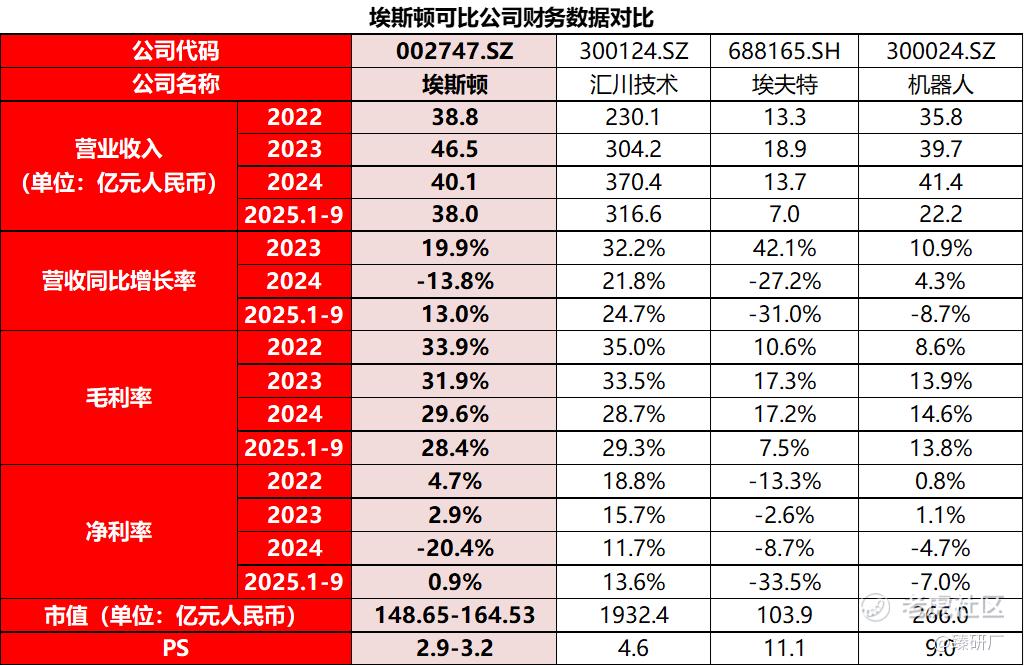

埃斯顿的营收规模在工业机器人赛道中处于中游梯队,2022-2024年营收分别为38.8亿元、46.5亿元、40.1亿元,虽2023年实现较快增长,但2024年受宏观制造业周期波动或行业竞争影响有所下滑,2025年前三季度营收则企稳至38.0亿元。规模上其显著优于埃夫特,与机器人(新松)体量相当,但远低于工控绝对龙头汇川技术。在营收同比增长率上,埃斯顿2023-2024年表现出一定波动,但2025年前三季度修复至13.0%,虽然整体增速不及汇川技术,但相较于埃夫特和机器人,展现出了相对更好的需求复苏弹性。

从盈利能力来看,埃斯顿2022-2024年毛利率分别为33.9%、31.9%、29.6%,2025年前三季度为28.4%,整体呈现逐年小幅承压的趋势,这可能与行业价格战深化有关。不过,其毛利率水平仍大幅领先于埃夫特和机器人,并与汇川技术保持在同一梯队,体现了其核心零部件自产率较高带来的成本控制优势;净利率层面,埃斯顿2022-2024年分别为4.7%、2.9%、-20.4%,2024年受多重因素影响出现显著亏损,但在2025年前三季度迅速扭亏回正至0.9%,盈利修复速度明显优于深陷亏损的埃夫特和机器人。但客观来看,与汇川技术(常年维持在10%以上的稳健净利率)相比,其应对行业周期波动的盈利韧性与精细化管控仍有提升空间。

从公司估值来看,埃斯顿目前市值为148.65到164.53亿元,高于埃夫特的103.9亿元,略低于机器人的266.0亿元,而与千亿市值的汇川技术不在同一量级;其PS(市销率)为2.9-3.2,不仅低于埃夫特的11.1与机器人的9.0,也略微低于汇川技术的4.6,该公司的估值处于相对较低水平。作为国产工业机器人本体的龙头企业,公司依托全产业链布局在行业洗牌期具备较强的生存能力,随着制造业复苏带动的资本开支回暖以及智能制造的持续升级,其市销率已具备较强的安全边际,未来伴随盈利拐点的确认,其市值具备进一步向上修复的潜力。

-

上市团队

公司的上市保荐人为华泰国际。华泰国际历史上作为保荐人共参与73个项目,暗盘41家公司上涨,29家公司下跌,3家公司平盘,破发率为39.73%;上市首日37家公司上涨,28家公司下跌,8家公司平盘,破发率为38.36%。

-

超额配售权

公司此次发行有超额配售权,稳价人为华泰国际。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配比例固定为10%。

-

基石投资者

本次发行拥有7名基石投资者,分别为Harvest Oriental、亨通光电国际、Dream'ee HK Fund、至源、Haitian Huayuan、裕祥及前海合众投资。上述投资者合计认购6,691万美元,按发售价上限每股17.00港元计算,基石投资者认购的发售股份总数为30,763,600股,约占根据全球发售发行的发售股份的31.79%(假设超额配股权未获行使)。

-

IPO前融资

2015年3月,公司在深圳证券交易所上市(股票代码:002747.SZ)。截至2026年3月3日,埃斯顿A股收盘价为21.74元/股,总市值约为189.4亿元,按港股发行最高价17.00港元计算,此次发行价格较A股折价为44.51%。

注:1 人民币 (CNY) ≈ 1.13 港元 (HKD)

-

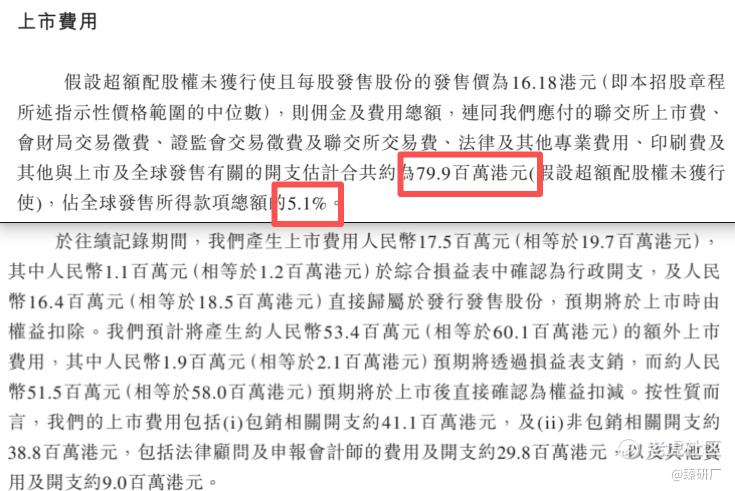

上市开支

假设超额配股权未获行使且按发售价每股16.18港元(指示性价格范围的中位数)计算,公司上市总支出预计约为7,990百万港元,占全球发售所得款项总额的5.1%。就公司预计将产生的额外上市费用约人民币5,340万元(约6,010万港元)而言,其中人民币190万元(约210万港元)预期将透过损益表支销,而约人民币5,150万元(约5,800万港元)预期将于上市后直接确认为权益扣减。

[强] 是否打新分析

从公司基本面上看,公司是中国工业机器人领军企业。公司凭借战略性全球并购、自主研发的核心技术,成为国内极少数能从机器人的 “大脑、神经、肌肉”(核心零部件)到完整机械臂(整机)全链条自己研发、自己生产的企业,上市 11 年,已经连续 8 年坐稳国产工业机器人出货量第一的位置。在看到光鲜亮丽的“第一”排名时,这里面也隐藏着风险。2024年该公司报出了超过8个亿的大幅亏损,原因之一针对子公司德国克鲁斯计提了2亿元的商誉减值。尽管商誉在2024年已经进行过一轮减值,但如果海外业务整合或市场表现不及预期,未来的减值风险仍像达摩克利斯之剑一样高悬。另外就是毛利率的下行压力,赚钱能力越来越差。2022年到2025年前三季度,公司的毛利率分别为33.85%、31.93%、29.57%和28.45%,呈现趋势性的下滑。

从本次的发行架构上看,从本次的发行架构上看,本次发行由华泰国际独家保荐,拥有绿鞋与基石,采用机制B分配机制,有回拨机制,且此次发行无发售量调整权。本次公开发售H股基础发行股数为 9,678,000 股(公司按发售价≤17.00港元),约4.84万手,入场费为3,434.29港元。基石投资者共认购约6691万美元,约占根据全球发售发行的发售股份的31.79%,其中嘉实和君宜属于知名基金,分别认购9.98%和5.11%的份额,有利于上市后股价的稳定。

从市场情绪方面来看,由于近期中东局势问题导致避险情绪升温,市场资金对高科技及高端制造产业出现明显冷场,这在一定程度上压制了整体的打新热情。截至3月3号18:30,埃斯顿的公配实际超购已达10.92倍,与其同期发售的还有四只新股正在招股中,会分流部分资金。目前埃斯顿已经结束招股,感兴趣的投资者可以持续跟踪之后的中签情况及公司上市后的股价表现。

-END-

作者丨Rowan

设计丨Tian

精彩评论