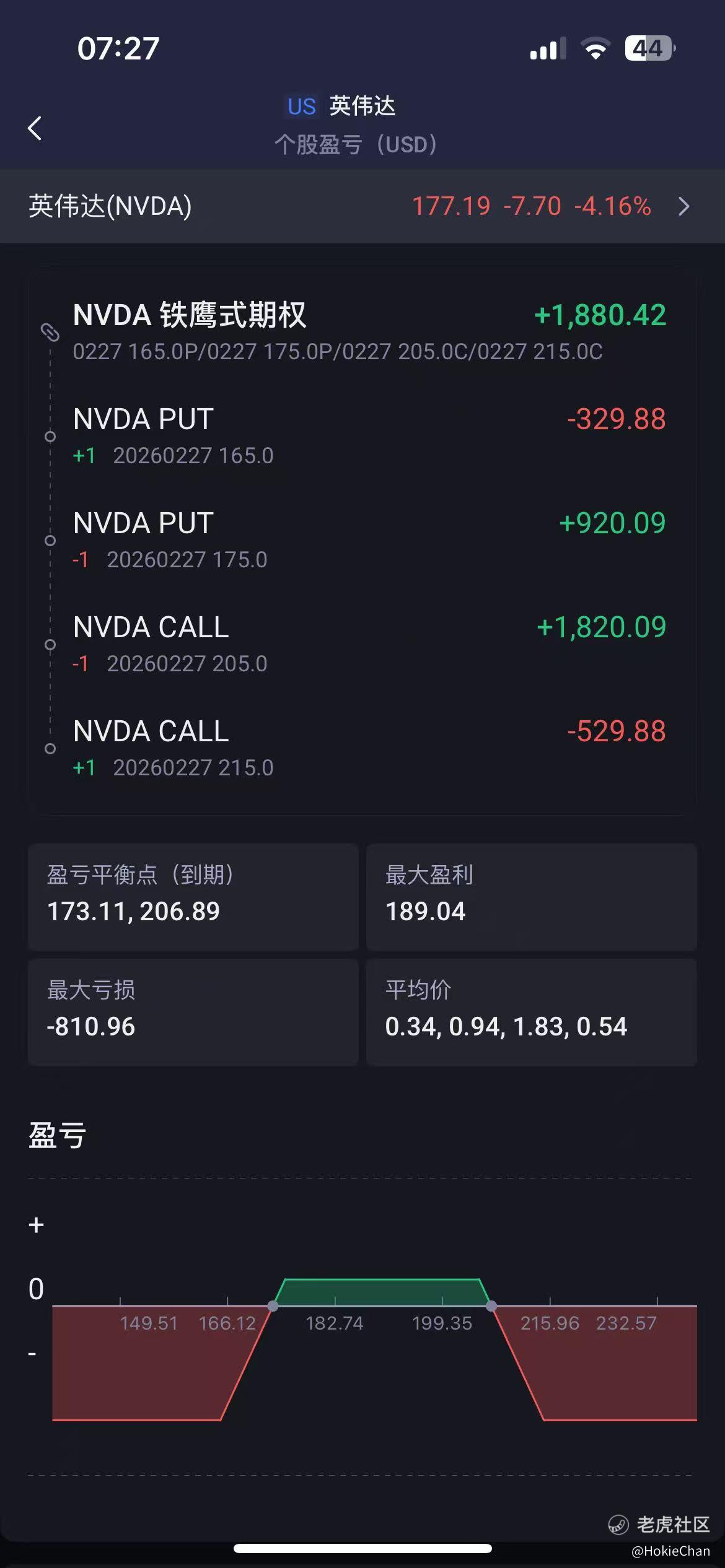

回顾上周的 英伟达 财报压住情况如下:

每个策略各10张为例:

✅ 宽跨式:+6,415.24 ✅ 垂直价差PUT:+9,450.22 ✅ 铁鹰式:+1,880.42

作为全球 AI 基础设施的关键驱动者,博通此次财报不仅是其自身基本面的展现,更是整个 AI 定制化芯片(ASIC)和网络设备市场的风向标。

1. 核心财务预测 (Consensus Estimates)

市场普遍预期博通本季度将实现强劲的同比及环比增长:

•营收预期:约 $191.3亿 - $192.7亿(去年同期约 $120亿,同比大幅增长约 28%-30%)。

•调整后 EPS(每股收益):约 $2.02 - $2.03(同比增长约 27%)。

•调整后 EBITDA 利润率:预计维持在 67% 左右。

2. 三大看点:AI 增长与利润挑战

看点一:AI 业务能否翻倍?

管理层此前的指引非常激进:预计 Q1 AI 相关营收将达到 $82亿,几乎是去年同期的 2 倍。

•定制加速器 (ASIC):关注其为 Google (TPU) 和 Meta 提供的定制芯片订单进展。近期有传闻称 Anthropic 也向博通订购了巨额芯片。

•网络业务:重点关注 Tomahawk 6 交换芯片的交付进度。目前博通的 AI 网络订单(Backlog)据传已超过 $100亿。

看点二:毛利率的“结构性降压”

这是目前多头最担心的问题。管理层曾预警 Q1 毛利率可能环比下降约 100 个基点(1%)。

•原因:AI 业务中,“系统级”产品的比例增加(如集成了更多低毛利组件的整机方案),虽然推高了营收规模,但由于其利润率低于传统的软件或单纯的芯片销售,短期内会稀释整体毛利率。

看点三:VMware 的整合进度

博通正在将 VMware 从永久许可模式全面转向订阅模式。

•市场将密切关注其基础设施软件业务(预期营收约 $69亿)的协同效应,以及是否能如期实现利润率的进一步抬升(目标 78% 以上)。

目前的外部局势确实给博通(AVGO)本次财报蒙上了一层复杂阴影。

由于中东局势在 2026 年 2 月底至 3 月初急剧升级(包括美以与伊朗之间的直接军事冲突),全球资本市场正处于极度敏感的“避险模式”。

博通股价在财报前(3月3日)收于 $313.84,单日下跌 1.56%,显示出市场在业绩公布前的谨慎情绪。

以下是结合地缘政治与基本面的多维度分析:

1. 地缘局势对博通的“双刃剑”影响

•负面冲击:供应链与通胀压力油价飙升: 中东冲突导致原油价格跳涨,推高了全球通胀预期。这通常会对高估值的科技股产生估值压制。芯片板块普跌: 3月3日,受韩国市场暴跌(KOSPI 跌超 7%)及中东局势拖累,费城半导体指数大幅下挫。英伟达、台积电等龙头均出现 2%-3% 以上的跌幅,博通作为权重股,很难在板块泥沙俱下时独自走强。

•潜在支撑:防御性与网络基建博通的业务中,很大一部分是数据中心和网络安全相关的基础设施。在动荡局势下,大型云服务商(Google, Meta 等)对定制 AI 芯片(ASIC)和高性能交换机(Tomahawk 6)的长期投入通常不会因短期战争而中断,反而可能因为网络安全需求增加而更具确定性。

总结

1. 见解:AI 强劲但宏观承压 博通正处于“基本面极热、宏观环境极冷”的夹缝中。AI 业务(定制 ASIC 芯片)预计将翻倍增长至 $82 亿,是其核心支撑。、

由于中东局势升级引发全球避险情绪,高估值半导体板块普遍承压。

管理层此前预警的 1% 毛利率稀释(受系统级产品占比提升影响)可能是空头攻击的借口。

2. 财报预测:赢了数字,输了情绪

•营收/EPS:预计将超越市场预期(约 $192 亿),VMware 的订阅制转型也将贡献稳定现金流。

•走势研判:即便业绩超预期,若地缘政治导致油价飙升、通胀预期抬头,博通股价大概率在短暂冲高后受阻,转而回测 $300 - $295 支撑位。看跌/震荡偏空是当前胜率更高的逻辑。

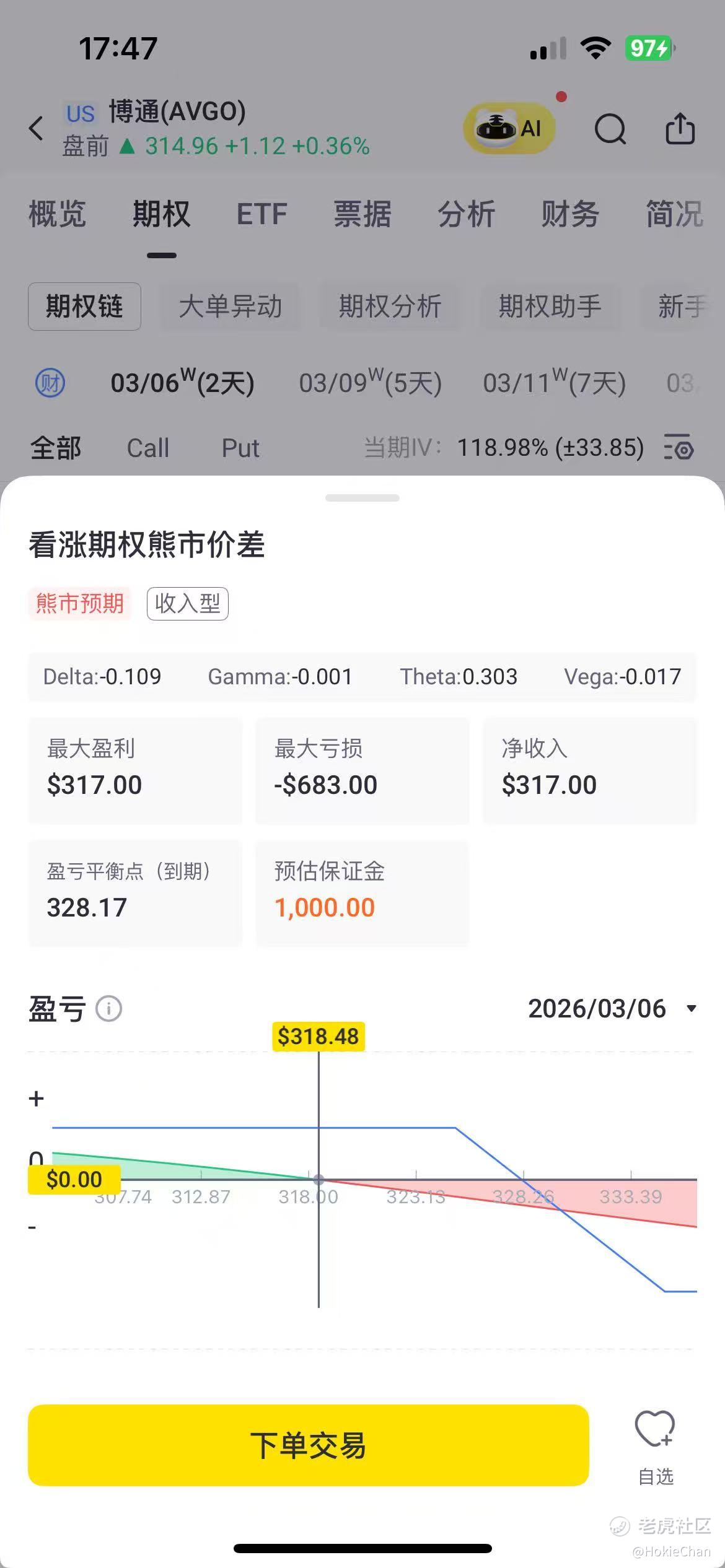

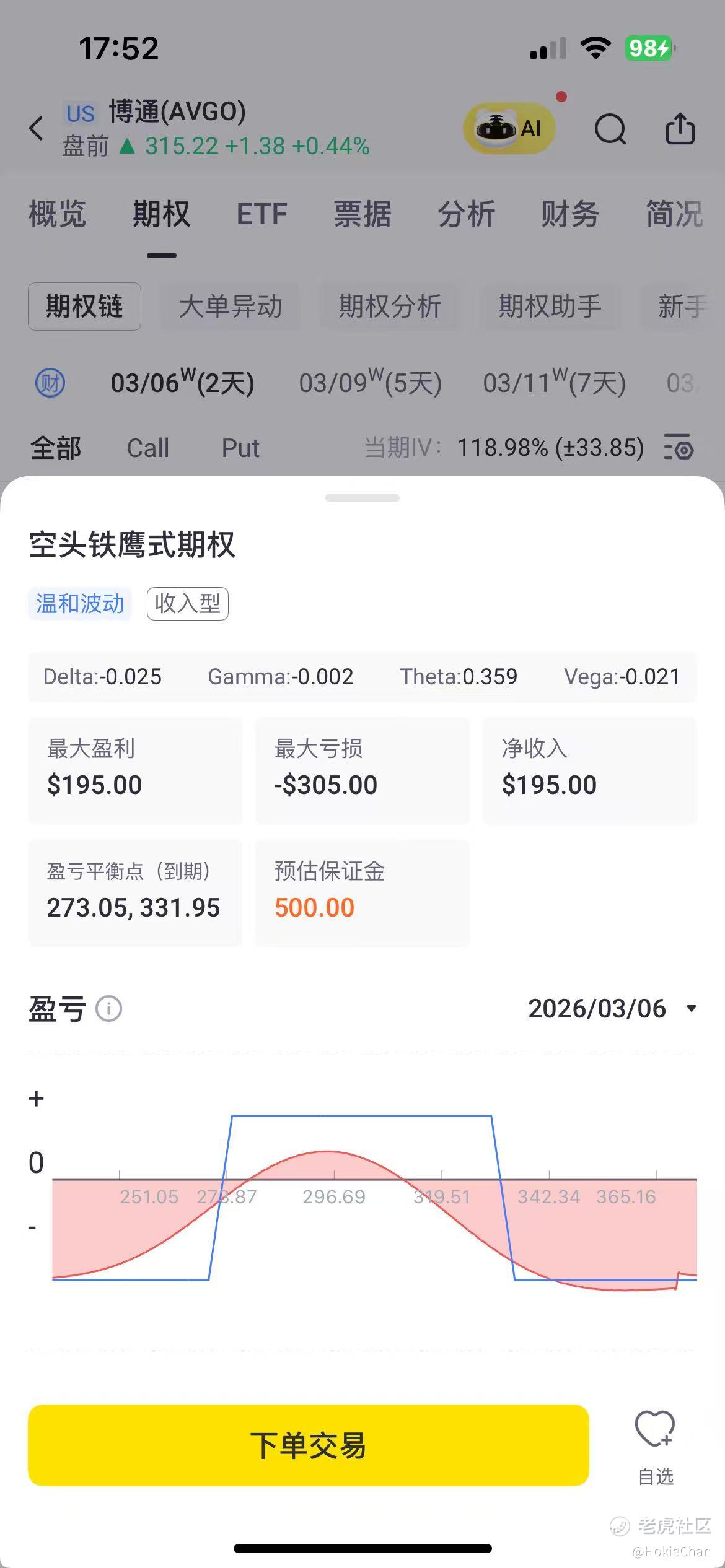

3. 赌财报期权布局(基于 $313 现价) 鉴于财报后 IV Crush(波动率崩溃) 剧烈,,建议采用价差策略:

•高胜率策略:熊市看涨价差 (Bear Call Spread)构建:卖出 $325 Call / 买入 $335 Call(3月6日到期)。原理:利用高 IV 收取权利金。只要博通不因逆天利好暴涨超 4%,即可稳赚。

•保守防御策略:非对称铁鹰 (Iron Condor)构建:卖出 $330 Call 且卖出 $275 Put,外层各买入 $5 宽的保护。原理:利用 12% 的下行缓冲垫防御中东局势抛售,同时通过卖出 Call 获利。

总结:博通是好公司,但在当前地缘局势下,好学生遇上了坏环境,“收割波动率”比直接追涨杀跌更明智。

精彩评论