立讯精密是全球领先的精密智造创新科技龙头。公司拥有全栈式平台的底层技术和模块化能力,构建了从精密零组件、模组到系统的跨领域垂直一体化开发与智造体系,并且公司深度绑定全球头部科技巨头,连续多年强势登榜《财富》世界500强企业。财务方面,截至2025年前三季度,公司收入高达2209.1亿元,同期毛利率达11.8%,净利率稳步攀升至5.8%,在庞大的体量下依然展现出极强的规模效应与盈利向上弹性。值得注意的是,目前公司营收仍高度依赖消费电子业务(2025年前三季度占比近80%),受全球智能终端消费周期波动及核心大客户供应链策略调整的影响较大。后续随着公司持续加码新兴领域布局,与“A+H”双资本平台推进,有望进一步提升公司核心竞争力及估值水平。

[强] 公司简介

立讯精密是一家全球领先的精密智造创新科技公司,致力于为消费电子、汽车电子、通信与数据中心等终端市场的全球客户提供从精密零组件、模组到系统的跨领域垂直一体化开发与智造解决方案。根据弗若斯特沙利文的资料,按2024年收入计,立讯精密在精密智造解决方案(PIMS)行业中排名全球第四、中国大陆第一。

[强] 投资亮点

消费电子与汽车互联行业潜力值得期待:作为苹果供应链核心和新能源汽车电子的关键供应商,消费电子与汽车互联系统的需求持续旺盛。在全球数字化转型、AI应用爆发以及电动汽车渗透率飙升的推动下,公司营收的基本面稳固,且在上述的新兴领域中有更宽广的想象空间。整体来说该公司所处行业有充分的发展空间。

公司技术储备丰富、研究能力扎实:立讯精密在精密智造领域构建了全面的技术生态,尤其在光电高速互联、热管理、模块电源等核心领域形成全栈式技术储备,扩大了电连接、光连接等战略性产品的优势,并布局散热和电源领域,为AI算力基础设施提供支持。整体来看,该公司在技术储备方面有着明显的优势。

市场地位全球领先:按2024年收入计,公司是全球精密智造解决方案领先供应商,客户包括如苹果在内的国际知名企业。以2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备及每五部智能汽车中,就有一部使用立讯精密的产品。凭借持续卓越表现,公司于2023年至2025年连续三年跻身《财富》世界500强榜单。

[强] 产品服务介绍

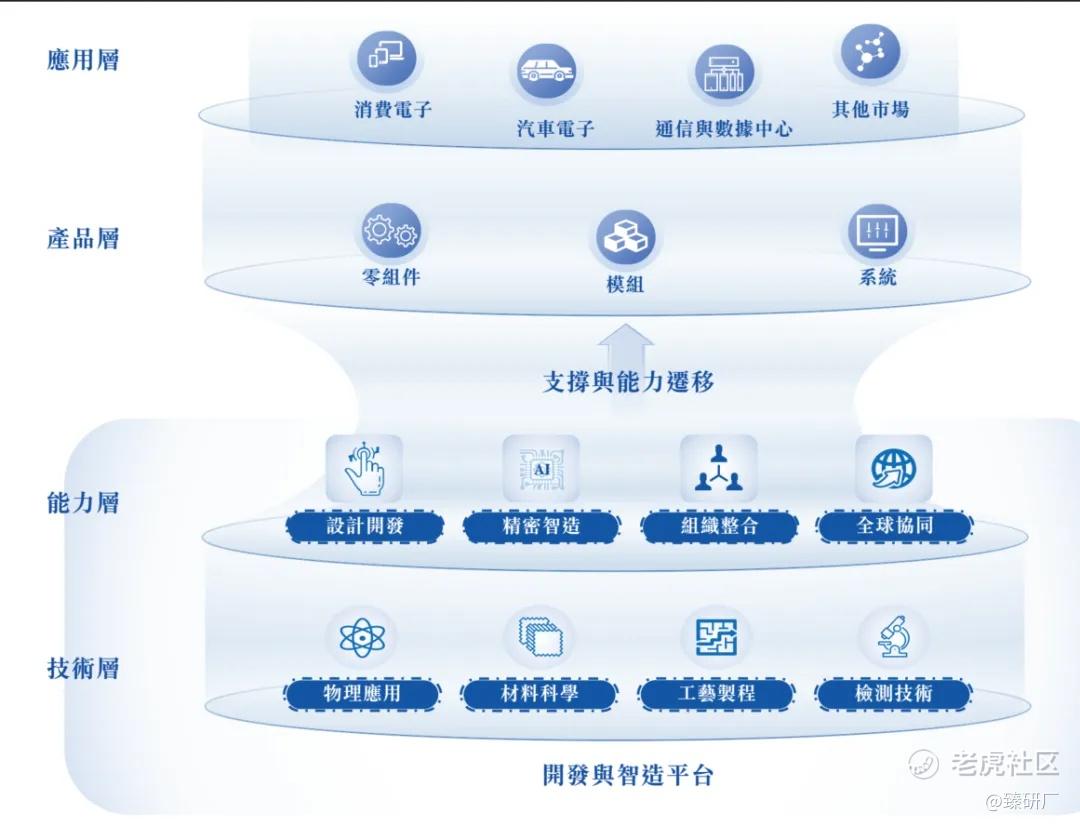

公司依托全栈式平台底层技术与模块化能力,构建了从底层技术到终端应用的垂直一体化PIMS(精密开发与智造)服务体系。

公司运营聚焦三大核心应用领域:其一为消费电子,作为精密制造能力的摇篮,实现零组件、模组及系统的深度整合;其二为汽车电子,利用可复用技术跨界赋能,提升车载产品的精度与可靠性;其三为通信与数据中心,通过高频、高速及热管理技术解决行业量产痛点。

-

技术与能力平台:公司拥有由物理应用、材料科学、工艺制程及检测技术构成的底层技术基石,并结合设计开发、精密智造、组织整合与全球协同四大模块化能力。通过声、光、电、热等技术的无缝集成,公司能够提供超过500种产品类别,为全球客户提供具有成本与质量优势的一站式量产落地方案。

-

跨领域应用布局:凭借在消费电子领域积累的精密制造经验,公司成功将底层能力迁移至汽车及通信赛道。在消费电子领域,公司持续突破技术壁垒;在汽车电子与通信领域,公司发挥垂直整合优势,不仅实现了业务的多元化拓展,更通过不同领域间的技术经验互补,强化了全球首家垂直一体化PIMS提供商的领先地位。

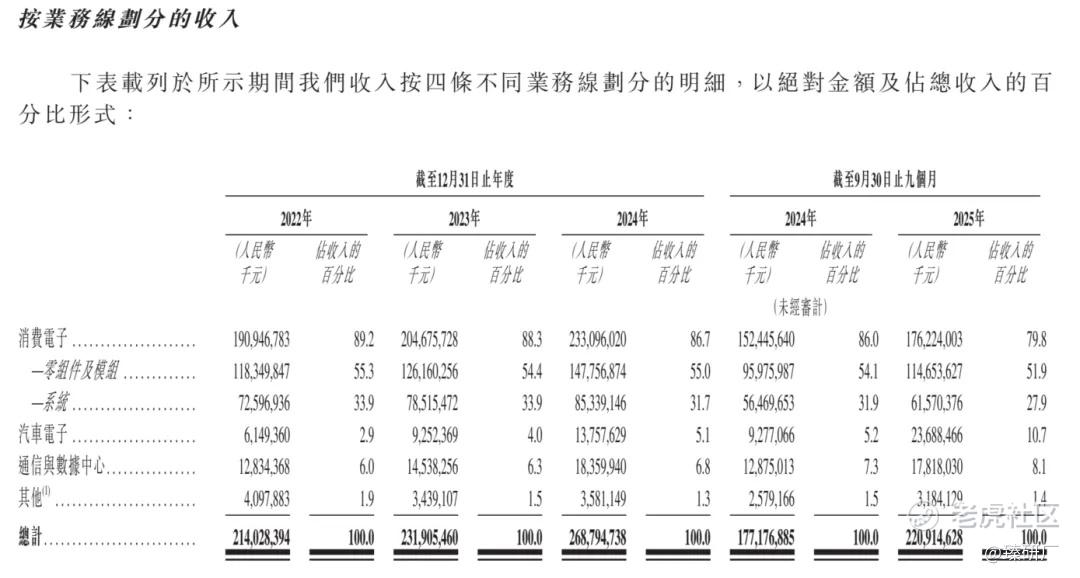

业务收入占比: 具体来看,2022年、2023年、2024年及2025年前三季度,消费电子业务为立讯精密贡献了绝对核心的收入,占比分别高达89.2%、88.3%、86.7%和79.8%;汽车电子以及通信与数据中心业务的收入占比则呈现出强劲的上升态势,至2025年前三季度,汽车电子收入占比已突破至10.7%,通信与数据中心占比提升至8.1%;其他业务的收入占比很低,常年维持在1.5%左右。

[强] 创始人及公司发展历程

立讯精密创始人王来春1967年出生于广东汕头的槐泽村,当年,王来春初中毕业后选择辍学回家干农活,1988年,富士康在深圳宝安开设了工厂,王来春选择加入,成为第一批120名女工中的一员。在富士康待了十年,王来春成长为一位经验丰富的管理者,1999年,32岁的王来春放弃了富士康的职业,选择走上创业之路。2004年,王来春在深圳创办了立讯精密。立讯精密借鉴了富士康的模式,业务范围扩展到苹果、**等大牌企业。2017年,苹果的CEO库克还到立讯精密的工厂参观。从连接器开始,到AirPods、Apple Watch,再到2020年收购纬创的iPhone组装厂,立讯精密逐渐成顶级制造商之一。《2025胡润百富榜》上,王来春财富已经达到855亿元。若立讯精密港股上市成功,王来春将再度暴富,有望冲击中国女首富。立讯精密也将成为又一家构建“A+H”双资本平台的制造业龙头,为其全球化布局注入新动能。

公司成立于2004年,在深圳注册成立,开启精密智造的发展之路;2010年公司在深圳证券交易所成功上市(股票代码:002475),借助资本市场步入新阶段。2011年在深化消费电子产业布局的同时,公司积极拓展通信和汽车电子业务; 2022年公司深化医疗设备领域布局,正式确立涵盖消费电子、汽车电子及通信业务的四大核心业务线矩阵;2023年首次跻身《财富》世界500强并连续多年上榜;2024年开启对莱尼业务及威讯业务的收购,在强化全球汽车线束市场优势及欧美非战略部署的同时,大幅拉动消费电子销量;2025年进一步通过收购闻泰相关业务,持续巩固在消费电子定制化业务的核心竞争力。

[强] 历轮融资情况

公司于2010年9月在深圳证券交易所完成A股上市(股票代码:002475)。在A股上市期间共发售43,800,000股A股,占公司紧随A股上市后总股本的约25.20%。截至2026年3月6日,公司A股收盘价为47.30元/股,总市值为3446亿元。

[强] 股权结构

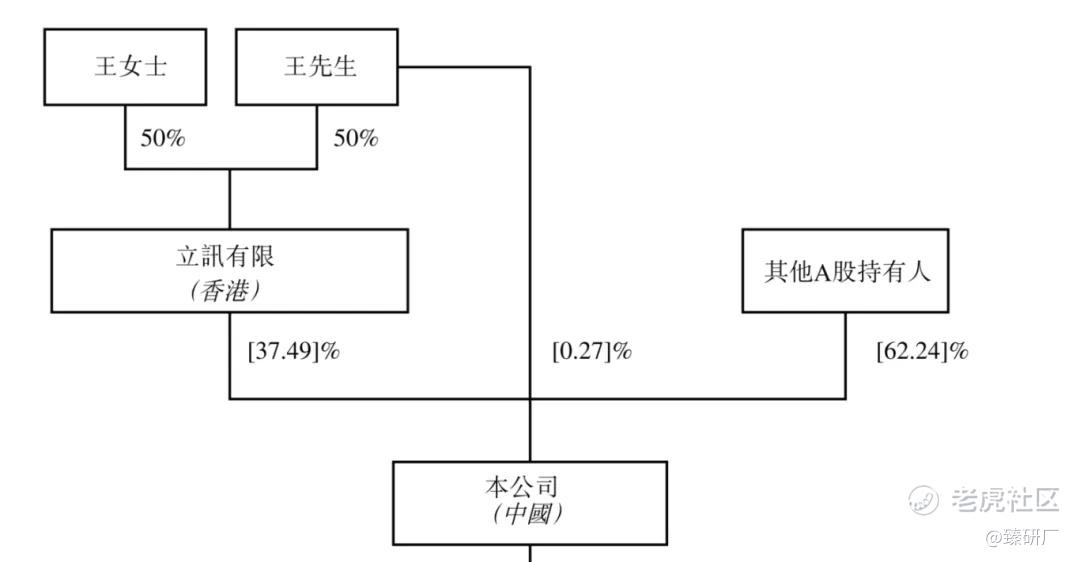

公司创始人王来春和王来胜,通过各自持有立讯有限(香港)50%的股份,控制了本公司37.49%的股份,王来胜还直接持有本公司0.27%的股份,其余62.24%的股份由A股持有人所有。 整体来看,股权结构相对集中。

[强] 行业概况

PIMS行业

全球PIMS产业的市场的包括零部件、模块及系统集成,其中零部件与模块部分因其较高的技术复杂性而具有较高的战略重要性。在2019年至2024年,全球PIMS市场的规模稳定增长,由人民币69,465亿元增加至人民币90,169亿元,复合年增长率(CAGR)达5.4%。产业规模预计将由2025年的人民币94,691亿元增加至2029年的人民币121,827亿元,即2025年-2029年复合年增长率为6.5%。于2029年,市场规模预计将约为2024年的1.4倍。

消费电子PIMS行业

汽车电子是汽车行业和智能汽车科技解决方案的重要组成部分,使智能座舱、智能驾驶和智能网联等先进技术得以应用,从而在推动行业向汽车智能化全面转型方面发挥重要作用。汽车电子的市场规模持续向上增长,尤其是在推广智能座舱、智能驾驶和智能网联解决方案方面。2024年,全球和中国汽车电子市场分别达到人民币24,934亿元和人民币12,011亿元。展望未来,汽车智能化的发展预期将进一步带动对汽车电子的需求,并因而推动市场增长。预期到2029年,全球和中国汽车电子行业的市场规模将分别增至人民币33,303亿元和人民币18,926亿元,自2025年起的复合年增长率将分别为5.8%和9.4%。

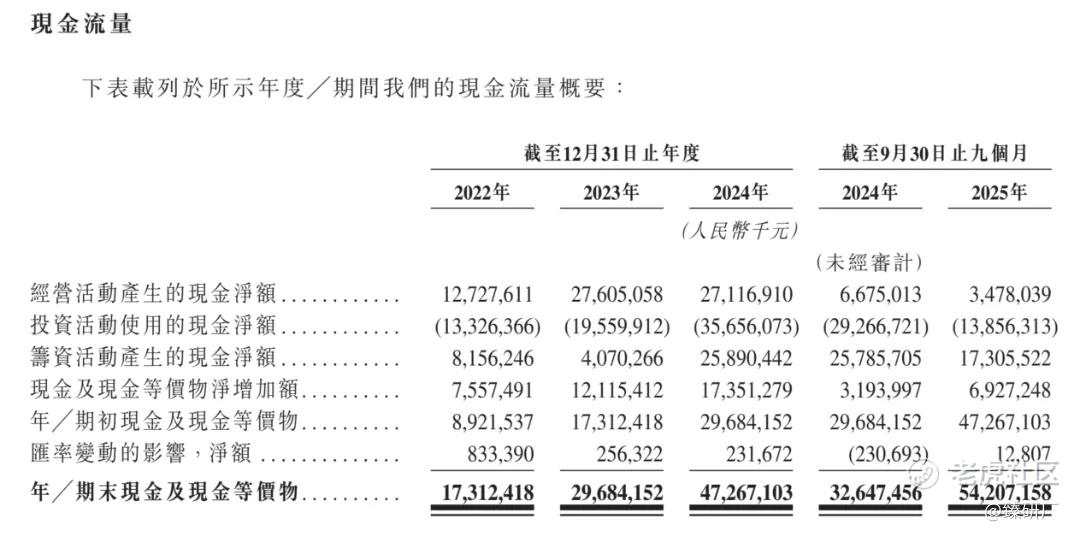

[强] 财务情况

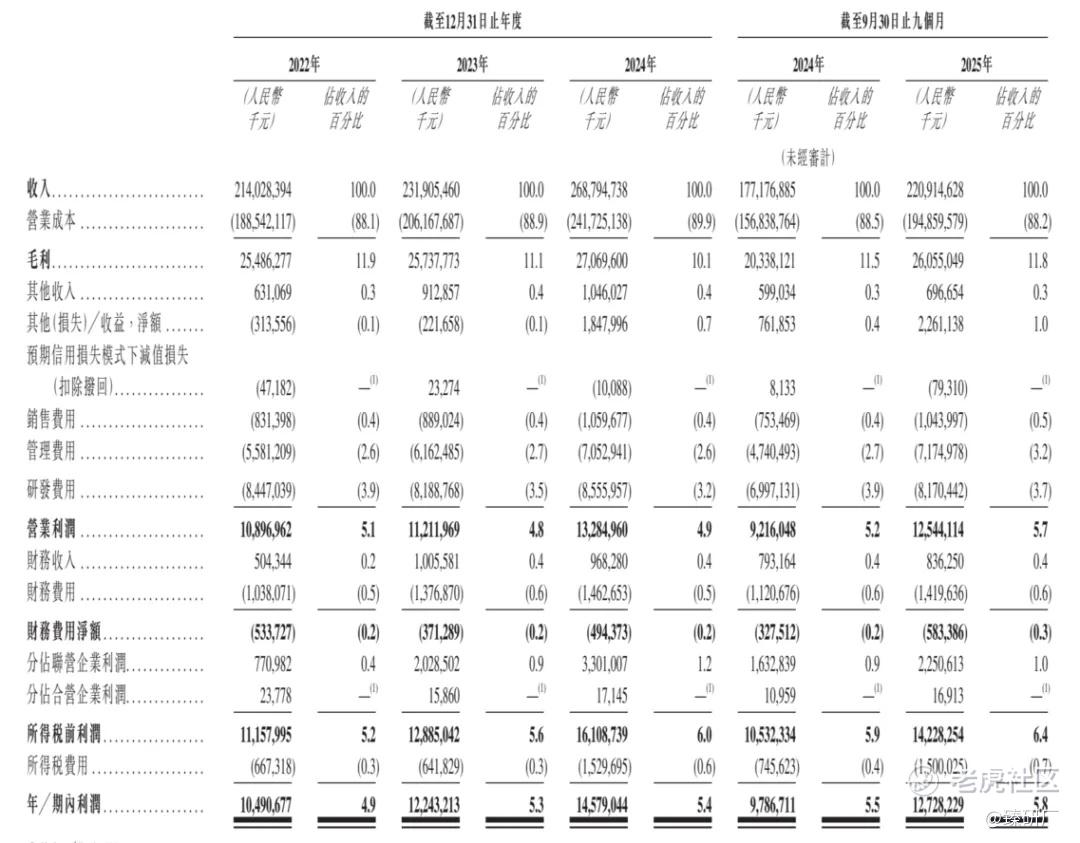

2022年、2023年、2024年及2025年前三季度(截至9月30日止九个月),公司收入分别为2,140.28亿元、2,319.05亿元、2,687.95亿元和2,209.15亿元。2023年、2024年及2025年前三季度,公司营收同比增长率分别为8.4%、15.9%和24.7%。2023年营收的稳步增长主要得益于消费电子及通信业务的稳健表现,以及汽车电子业务的高速成长(同比增50.5%)。2024年及2025年前三季度,公司营收增速持续加快,主要归因于全业务线的广泛增长:一方面,公司通过垂直整合策略深化了与苹果等核心客户的合作,并成功收购威讯、闻泰相关业务扩大了消费电子规模;另一方面,AI技术的爆发带动了通信与数据中心产品的强劲需求,叠加新能源汽车市场的扩张及对莱尼业务的并购,促使汽车电子收入在2025年前三季度实现了155.3%的爆发式增长。

2022年、2023年、2024年及2025年前三季度,公司毛利率分别为11.9%、11.1%、10.1%和11.8%。同期,公司期内利润分别为104.91亿元、122.43亿元、145.79亿元和127.28亿元,净利润率分别为4.9%、5.3%、5.4%和5.8%。利润规模与利润率实现连年双升,显示出公司在规模扩张的同时,具备极强的成本管控与盈利能力。毛利率的波动主要受业务结构变化影响:消费电子板块因低毛利的系统组装业务占比提升及初期材料成本波动,毛利率有所承压;但通信与数据中心板块受AI算力红利驱动,毛利率由2022年的10.9%显著提升并稳定在15.5%以上,且高利润率的汽车电子与医疗设备业务贡献增加,有效对冲了组装业务的低毛利影响,确保了整体利润水平的稳健增长。

2022年至2024年及2025年前三季度,公司在盈利端展现出极强的资本回报效能与抗压能力。期间其净资产收益率(ROE)连续三年稳定在21%以上,分别为22.7%、21.5%及21.3%。然而,在流动性与资产结构方面,公司的速动比率常年维持在0.7倍至0.9倍的偏低区间,而同期的流动比率则稳定在1.2倍至1.3倍。这二者的明显剪刀差揭示了其短期偿债资产中存在较高比例的存货沉淀。这一高存货周转特征在2025年的现金流表现上尤为明显:截至2025年9月30日止九个月,公司经营活动产生的现金净额较往年数百亿的规模断崖式缩减至仅34.78亿元。造成这一营运资金紧张局面的核心原因,在于业务扩张期存货及合同履约成本的大幅激增(单期占用资金133.22亿元),叠加公司集中结清了103.21亿元的应付账款及票据。尽管自身经营“造血”能力在短期内承受了巨大的营运资金垫付压力,但得益于极强的外部融资扩表能力(同期筹资活动产生现金净额超173.05亿元),期末账面现金及现金等价物依然冲高至542.07亿元,为公司构筑了极为安全的流动性底线。

[强] 可比公司

本文选取歌尔股份和工业富联作为可比公司。

歌尔股份: 核心业务以声学、光电精密零组件及智能硬件(涵盖VR/AR、智能穿戴、TWS耳机等)的研发与智造为基石,涵盖微型麦克风、微型扬声器、光学模组及整机产品的多元业务品类,为市场提供从底层精密零件到复杂系统组装的完整智能硬件解决方案。与立讯精密相比,两者同属中国消费电子精密制造与“果链”核心参与者,均围绕声学及智能穿戴核心赛道深耕、精密制造技术迭代与良率优化、零组件至整机组装的业务延伸、以及全球化产能布局展开,下游均深度覆盖全球头部消费电子品牌及科技巨头。

工业富联: 核心业务以云计算(涵盖AI服务器、边缘计算)、通信及移动网络设备、工业互联网为基石,涵盖高速交换机、路由器、基站设备及智能制造全链路赋能等多元业务品类,为市场提供海量数据传输与算力基础设施的硬件及数字化解决方案。与立讯精密相比,两者同属全球电子制造服务(EMS)与精密智造龙头,均围绕核心制造赛道深耕、自动化产线迭代与制程成本优化、从消费电子向通信及数据中心业务的跨界延伸、以及超大规模的全球供应链协同展开,下游均覆盖全球顶尖的云服务商(CSP)、电信运营商及头部智能终端品牌。

立讯精密的营收规模在精密制造与代工赛道中处于领先梯队,2022-2024年营收分别为2140.3亿元、2319.1亿元、2687.9亿元,2025年前三季度营收进一步攀升至2209.1亿元,规模上优于歌尔股份,低于工业富联。营收同比增长率方面,立讯精密展现出极强的抗周期成长性,2023年及2024年分别实现8.4%与15.9%的正增长,不仅大幅跑赢歌尔股份,且在2025年前三季度维持了24.7%的高增速,与工业富联共同保持着强劲的业务扩张态势。

从盈利能力来看,立讯精密2022-2024年毛利率分别为11.9%、11.1%、10.1%,2025年前三季度稳步修复至11.8%,整体毛利水平显著领先于规模更为庞大的工业富联,虽在部分时期略微落后于歌尔股份,但这主要是立讯精密系统整机组装业务体量扩张带来的结构性影响,其垂直整合优势依然稳固;净利率层面,立讯精密2022-2024年分别为4.9%、5.3%、5.4%,2025年前三季度进一步攀升至5.8%,展现出极强的盈利韧性与向上弹性。其净利率不仅连年稳步提升,且优于歌尔股份与工业富联,核心在于其卓越的精细化运营管控与极强的规模协同效应。

从公司估值来看,立讯精密目前市值为3446.3亿元,显著高于歌尔股份的899.2亿元,与工业富联的10789.0亿元存在一定差距;其PE(市盈率)为20.3,处于相对低位区间,明显低于歌尔股份的26.5与工业富联的35.9。估值的核心支撑在于立讯精密不仅消费电子基本盘稳固,且正处于向汽车电子与通信赛道全面转型的红利期。公司依托强大的精密制造与一体化能力,在行业波动中保持了远超同业的利润转化能力,随着新业务板块的持续放量与核心财务指标的持续兑现,其目前的估值性价比极具吸引力,市值具备进一步向上突破的坚实基础。

综合来看,凭借强大的精密制造与垂直一体化策略,立讯精密实现了行业波动中的稳健增长,2022-2025年前三季度营收规模稳居精密制造与代工赛道领先梯队,盈利韧性与抗周期成长能力保持优势。值得注意的是,公司现阶段基本盘仍较多依赖消费电子赛道,若后续出现下游终端需求疲软或行业竞争进一步加剧的情况,将直接影响整体毛利改善的稳定性。从发展前景来看,公司当前营收规模与净利率的提升态势向好,且估值处于相对低位,若能持续优化精细化运营管控、深化规模协同效应,有望进一步巩固行业龙头地位;

-END-

作者丨Rowan

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论