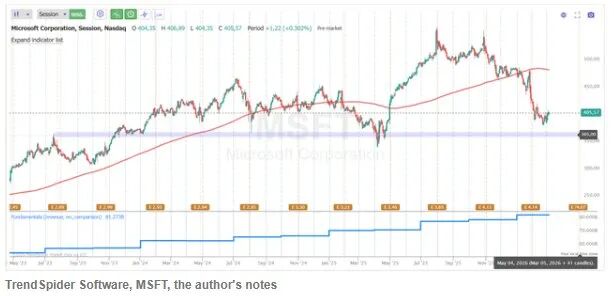

微软在发布第二财季报告后,已跌超 13%,目前正朝着多周支撑位迈进。尽管疑虑重重,部分分析师认为,微软仍具买入价值。

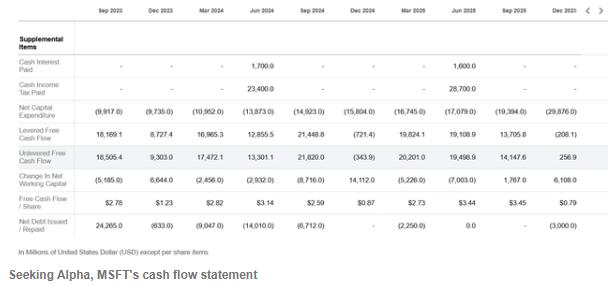

财经分析师 Danil Sereda 在 Q2 绩前曾大喊 “买入”,乍看之下,这一时机似乎不太走运。从公司季度更新数据来看,微软的资本支出同比激增 66%,达到 375 亿美元,这仅仅是一个季度的投入。若看无杠杆自由现金流水平,公司实际上正消耗掉几乎全部自由现金流。

鉴于这巨额资本支出中有三分之二流向 GPU 和 CPU 等短期资产 (使用寿命可能仅为 5-7 年),分析师认为市场正因微软投资缺乏即时回报而对其进行惩罚。尤其是当微软云毛利率收缩至约 67%,创下过去几年最低水平时。

尽管微软过去数月面临上述风险因素,但分析师认为此次股价回调实为过度反应。

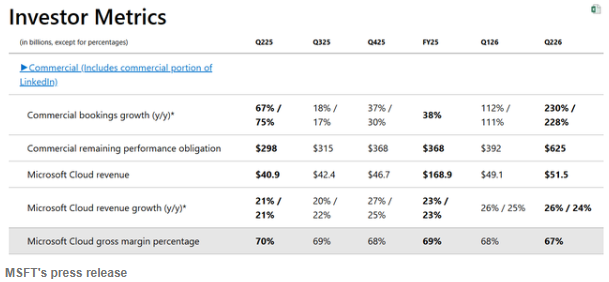

Sereda 写道,看到微软 Azure 增速从 40% 放缓至 39%,管理层预计 2026 财年第三季度 Azure 增速为 37-38%,这确实确认了放缓轨迹。但 30% 以上的增速对占据全球市场 24% 份额的云服务商而言依然出色。管理层正有意牺牲短期 Azure 的表面增长,若不这样做而将所有新获 GPU 全部投入 Azure,用 CFO 的话说,Azure 增长指标 "本可超过 40%"。

关于这个问题,可以解释为,如果把第一、二季度上线的 GPU 全部投入 Azure,这个关键指标本可超过 40。最重要的是要认识到,这是在投资于能使客户受益的全技术栈。

因此,公司实际上已从 AI 投资中获得高于寻常的回报率,微软正有意让这种回报在抢占特定技术细分市场的过程中持续更久。

微软看涨逻辑中的另一个薄弱点是被广泛引用的 OpenAI 过度依赖问题。分析师认为这个论点本身就很牵强,因为若排除 OpenAI 的作用,微软多元化客户群的商业积压仍同比增长约 28%,达到 3440 亿美元。

CEO 奥特曼的初创公司 OpenAI 2 月底完成 1000 亿美元融资,投后估值达 8300 亿美元后,市场关于 OpenAI 无力支付的负面叙事本应消散。但从微软股价走势看,市场尚未反应这一变化。尽管 Anthropic 竞争日益激烈,奥特曼表示月收入增速已恢复至 10%,极为迅猛。

因此,对微软 6250 亿美元巨额商业积压中约 45%(即约 2810 亿美元) 与 OpenAI 对 Azure 基础设施承诺相关的担忧,分析师认为属过度,只要 OpenAI 持续增长扩张,机构投资者对其股权需求保持高位,就无需过度忧虑。

最后关于 OpenAI,分析师认为市场尚未计入这一因素:微软的紧密 AI 合作伙伴已成为美国政府专业承包商。笔者在近期关于 Palantir 的文章中详细解释了为何认为这对微软是战术性胜利:

但当前的战术赢家是微软 —— 他们为美国政府最高机密云定制的 Azure 现有协议,可能有助于吸收曾由 Anthropic 负责的战斗模拟工作流。Anthropic 与五角大楼关系破裂数小时后,微软持股的 OpenAI 与国防部达成协议,接受了 Anthropic 拒绝的 "所有合法使用" 标准。因此,Azure 将在有限竞争下将 OpenAI 模型 (包括 GPT-5.2) 部署到军事机密网络核心,用于战斗模拟。

具体讨论到微软的催化剂,首先,分析师认为主要催化剂是微软对传统用户群实施的重大定价杠杆。Copilot 采用率确实滞后,但市场忽略的是,自 2026 年 7 月起,微软将全面上调商业 Office 生产力订阅价格:

根据第二季度数据,Microsoft 365 商业席位增长 6%,上述提价很可能为生产力和业务流程部门注入高利润率收入,该部门 EBIT 利润率已达 60%(笔者认为将在 60-65% 区间)。微软订阅本质具有粘性,没有 AI 革命或什么 "氛围编码" 操作系统环境能取代它们,因此提价应能避免大规模退订。

其次,如果微软推出的智能体 AI 功能找到细分受众,Copilot 采用率不足反而可能成为其 TAM 增长机会。根据微软新闻稿,超 80% 财富 500 强企业使用 Copilot,随着当前约 3.3% 的渗透率逐步提升至 10-15%,这将为微软带来可观的 ARR 增长,并在 2027 年 (相较于在这方面表现疲软的 2026 年) 就已对营收做出强劲贡献。

第三,随着影响微软毛利率的主要拖累因素减弱 (英伟达 (NVDA.US) 和 AMD (AMD.US) 等第三方硅供应商的 GPU),微软的运营杠杆应得到提升,从而推动盈利增长。微软已在扩大自研芯片规模。Maia 200 AI 加速器已在第二季度上线,相比现有方案可降低 30% 总拥有成本。

随着微软在 2026-2027 年将更多内部 Copilot 和 OpenAI 推理工作负载迁移至 Maia 200,云利润率应能超过第二季度的 67%(分析师认为将回升至 69% 甚至更高)。

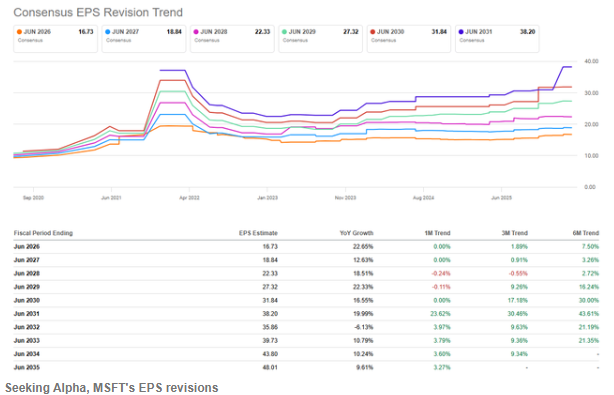

这就是为何 Sereda 认同大行分析师近期的调整,尽管股价下跌,华尔街对微软 2026、2027 乃至 2028 年的前景仍持乐观态度。

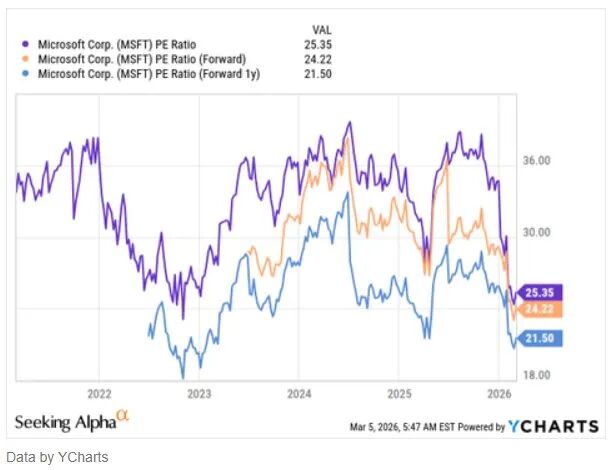

鉴于远期预期并未恶化,反而主要有所改善,部分预测过去一个月增长超 23%,该股的远期估值已大幅下降。目前从市盈率看,微软已接近 2022 年底的估值水平:

需要提醒的是,那些在接近当前估值水平 (按市盈率计) 买入微软的投资者,随后两年享受了超 120% 的涨幅:

若微软仅比当前 2027 财年每股收益共识预期高出 2%(这与其长期每股收益超预期的记录一致),且股票重新定价至 25-30 倍市盈率区间,则隐含的 12 个月目标价约为每股 528.46 美元:27.5 倍 ×(18.84 美元 × 1.02)= 528.462 美元 / 股。这意味着较当前股价有超 30% 上行空间,因此目前没有理由改变此前对微软的 "买入" 评级。

可能的风险因素

此前分析师在 1 月微软更新报告中所写,微软可能无法应对资本支出上升并实现合理投资回报。Copilot 采用率不足问题可能导致未来投资回报率低下,且采用率始终无法提升。如果企业拒绝升级,微软扩大 ARPU 的主要路径就将中断。

因此,若上述风险成为现实,市场很可能会对微软预期收益给予较低的估值倍数。假设对 2027 财年每股收益采用 20 倍市盈率,即使对预期收益加入同样的 2% 溢价,该股仍会略微高估 (约 5-6%)。

投资结论

尽管围绕微软 AI 驱动未来存在风险和诸多担忧,但分析师认为管理层的十年战略愿景最终将带来丰厚回报,为耐心投资者在未来几年提供优质大盘股配置和超额收益。更新的估值模型显示,在合理 (甚至保守) 假设下,该股可能被低估 30%,因此当下正是买入良机。

精彩评论