凌晨2点29分。高盛发了一篇研报,老实讲,我看完第一段就转了。

我自己不太做能源行业的交易,因为很需要对周期性以及行业深度观察的能力,但是有可以参考的。

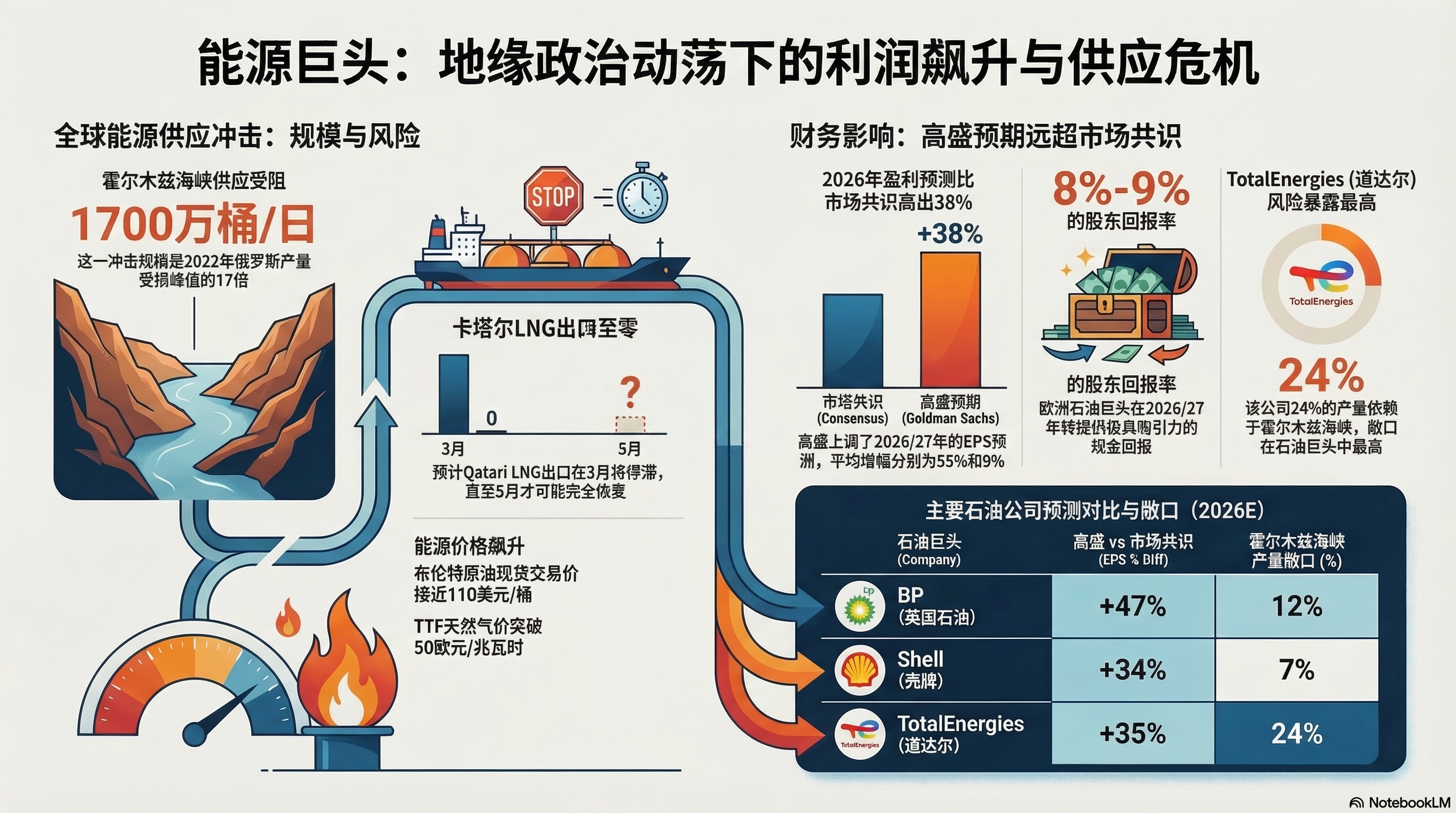

全球五分之一的石油,每天从霍尔木兹海峡过。现在堵了。堵了多少?高盛给了个数字——17mb/d。什么概念?2022年俄乌开打,俄罗斯减产把全球吓得够呛。那次峰值冲击大约1mb/d。

现在是17倍。

绕道方案呢?沙特和阿联酋有两条管道可以分流,理论上能走3.6mb/d。实际在跑的:0.9mb/d。剩下的缺口,没有答案。说实话,这不是"供给偏紧",这是主动脉被掐住了。

布伦特现在在$110附近。高盛把2026年模型价格从$60改成$76。

但你要注意的不是这个数字。要注意的是:即便用$76建模,高盛算出来的EPS比市场共识还高38%。

市场在用什么价格?大概$60出头,也就是说共识还活在三个月前。这就是机会所在,就像你去菜市场,猪肉已经涨价了,但超市的标签还没换。那个价差,就是窗口。

具体到公司, $荷兰皇家壳牌石油A类股(RDS.A)$ 和 $英国石油(BP)$ 是当下最清晰的标的。

Shell有卡塔尔天然气4和Pearl GTL的直接敞口,目标价从$87调到$99,当前价格$83,空间19%。BP目标价从490便士到540便士,空间10%。两家都是买入评级。

$道达尔(TTE)$ 敞口最大——在卡塔尔、阿联酋、伊拉克的上游依赖合计达24%。但高盛给的是中性。坦白讲,这不矛盾:敞口大,意味着既是受益者,也是受害者。如果封锁持续,它的生产本身也在受损。高盛的意思大概是:这张牌太重了,普通投资者未必拿得住。

还有一个点很多人没注意——炼油。

中东不只出口原油,还出口柴油和航空煤油。2025年,中东供应了欧洲23%的航煤需求。现在这条供应链断了,欧洲航煤裂解价差最近涨超50%,柴油涨了25%。

航空出行需求没有垮。库存在以2021年9月以来最快的速度消耗。Repsol和Galp对炼油利润率的敏感度最高。这是独立于油价之外的另一条线。

当然,高盛也做了一件让人觉得有点矛盾的事:EPS上调了55%,但估值乘数同步下调了。

BP的EV/DACF从5.5x降到4.7x,TotalEnergies从7.3x降到6.3x。

为什么涨了钱反而给更低的估值?因为这笔钱来得太脆——地缘溢价驱动的利润,随时可能因为一个停火协议消失。机构不会在这种钱上给高乘数,这是他们的纪律。

所以最终目标价的上涨,比EPS上调幅度小很多。

2026年高盛比共识高38%。2027年只高12%。

这个收敛速度说明一切:高盛自己也认为这是一场烈度很高、但持续时间有限的冲击,所以算不上新一轮超级周期,而是一次剧烈的短脉冲。

问题是,没人知道这个脉冲还剩多久。

如果本周出现停火信号,TTF会从63 EUR/MWh跌回40s,布伦特会快速回落,整个逻辑反转。如果没有,$120这周也能看到。 $美国原油ETF(USO)$ $二倍做多彭博原油ETF(UCO)$

精彩评论