智通财经APP获悉,据港交所3月9日披露,正品控股有限公司(简称:正品控股)向港交所主板递交上市申请书,浤博资本有限公司为其独家保荐人。这是该公司第二次递表港交所。

公司简介

据招股书,该公司主要在香港从事保健及美容补充品与产品的开发、销售、营销及分销。该公司将产品的生产外包给供应商(包括制造商)并主要透过万宁在香港的零售门市以该公司自有品牌及第三方品牌分销该公司的产品。根据弗若斯特沙利文的资料,按保健及美容补充品与产品的零售值计算,该公司于2024年在香港所有国际及本地保健及美容补充品与产品供应商中的市场占有率约为1.6%。

在本地的保健及美容补充品与产品市场中,该公司拥有多样化的产品组合,照顾各年龄层的男性、女性及儿童的需求,并专注于鹿相关保健补充品、关节及痛症以及外用止痛产品的利基市场。根据弗若斯特沙利文的资料,(i)该公司于2024年在香港鹿相关保健补充品及产品的零售值排名第一,市场份额约为29.4%;及(ii)该公司自有品牌炎痛消旗下的关节及痛症以及外用止痛产品是2024年万宁零售门市中最畅销的五种关节及痛症补充品及产品之一。

自该公司于2011年成立以来,该公司一直积极发展产品组合,提供多种产品,涵盖儿童、成人及长者的需求。于最后实际可行日期(2026年2月27日),该公司经营(i)合共六个自有品牌,即(a)正品;(b)炎痛消;(c)Organicpharm;(d)日药堂;(e)维再生;及(f)Profix;及(ii)合共六个第三方品牌,包括(其中包括)(a)iPro+及(b)Boiron。

除自有品牌产品外,该公司销售及分销来自供应商G及供应商K的第三方品牌产品,据此,该公司直接向品牌商购买相关产品,并透过销售及分销产品产生收益。董事认为,第三方品牌产品进一步丰富了该公司的产品组合,使该公司能够更好地满足最终客户不断变化的需求。

该公司亦向第三方品牌商或品牌商集团提供销售推广服务,其中,该公司协助品牌商透过该公司的分销渠道(包括万宁)出售其产品,并根据所得采购额或后续销售额或销售推广人员透过该公司的分销渠道所得销售额收取佣金。于往绩记录期,该公司就分销来自供应商K、SSTHealthy、客户B、BoironAsia及尚缔的第三方品牌旗下产品提供销售推广服务。

于往绩记录期,该公司亦透过提供管理及包装服务产生收益,据此,(i)该公司按照客户要求提供增值包装解决方案服务,包括包装、仓储及存货管理,并收取服务费;及(ii)该公司为第三方品牌商提供主要客户管理及营销服务,协助其在该公司分销渠道中推出产品,以收取固定管理费。

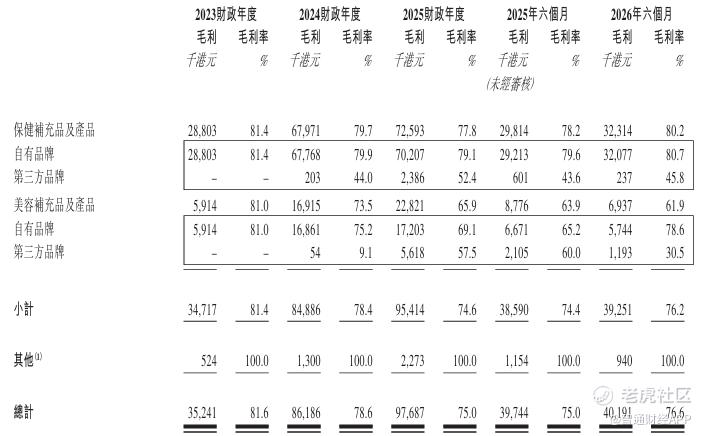

该公司的收益来自(i)销售该公司自有品牌及第三方品牌的保健及美容补充品与产品;(ii)向第三方品牌商或品牌商集团提供销售推广服务;及(iii)提供管理及包装服务。于截至2025年3月31日止三个年度以及截至2024年及2025年9月30日止六个月,保健及美容补充品与产品的销售额分别占该公司总收益约98.8%、98.8%、98.2%、97.8%及98.2%。

财务资料

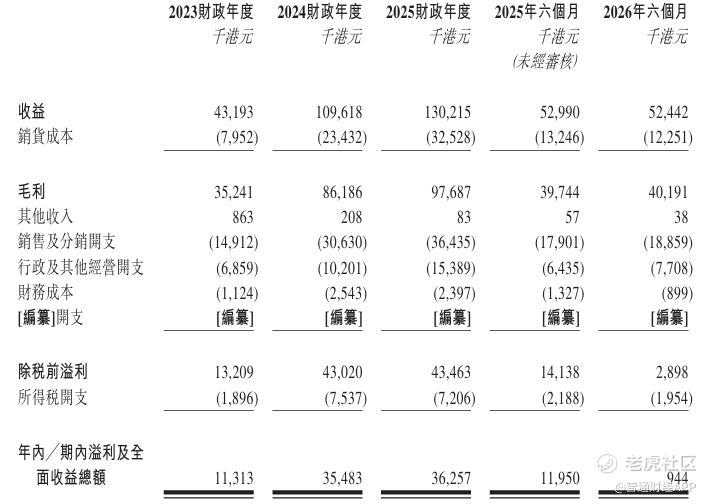

收益

2023财政年度、2024财政年度、2025财政年度及2026年六个月,该公司收益分别约为4319.3万港元、1.1亿港元、1.3亿港元、5244.2万港元。

溢利

2023财政年度、2024财政年度、2025财政年度及2026年六个月,该公司年内╱期内溢利及全面收益总额分别为1131.3万港元、3548.3万港元、3625.7万港元、94.4万港元。

毛利率

2023财政年度、2024财政年度、2025财政年度及2026年六个月,该公司毛利率分别为81.6%、78.6%、75%、76.6%。

行业概览

在香港保健补充品及产品市场中,尽管COVID-19疫情的爆发导致零售人流中断,但营养及草药补充品分部于2020年仍带来71亿港元的收入,并于2024年增至78亿港元,复合年增长率约为2.4%。韧性如此强大乃由于多个因素。首先,随着COVID-19爆发,市民的健康意识提高,使日常补充营养成为常态,并扩大消费群(尤其是传统银发市场分部以外的消费群)。其次,人口老化正提高有关预防性营养品(尤其是针对有助关节、心血管及认知能力)的人均消费。此外,跨境电子商务平台的快速扩张提高商品种类及价格的透明度,既维持平均售价,同时带动销量增长。最后,入境旅游持续复苏重振免税店及市中心零售区的销售额,补充于2021年至2022年期间基本上欠奉的需求增长来源。综合上述驱动因素,预计行业收益于2029年之前将达97亿港元,意味于2025年至2029年的复合年增长率将加快至约4.6%。此外,估计中成药(包括但不限于虫草、人参、灵芝等成份)占香港保健补充品及产品市场零售值约38.2%,而非中成药产品如NMN、益生菌、维他命、蛋白粉等则占61.8%的市场规模。

香港美容补充品及产品市场于2020年录得23.75亿港元的销售额,并于2024年增加至27.09亿港元,复合年增长率约为3.3%。此韧性有赖于多项结构性因素。首先,社交媒体在视频通话及自拍平台方面的蓬勃发展令人们对外表多加留意,除传统35岁以上女性族群外亦促使千禧世代更为普遍服用胶原蛋白饮品、神经酰胺胶囊及益生菌酵素粉。其次,直播商务及跨境数码商城能于数周内将日本、韩国及内地的营养美容新品引入香港市场,丰富产品种类,并维持较高的平均售价。此外,COVID-19爆发后旅客重临正重振线下美容连锁门市及旅游零售门市的购买力,带动零售值增长,于2023年及2024年尤甚。

展望未来,预计于2029年之前该类别销售额将达35.38亿港元,意味着2025年至2029年期间的复合年增长率为5.5%。主要推动因素包括男士美容及体态塑形潮流兴起,扩大脂肪代谢药片及增肌酵素混合剂的适用客户群;持续的网红宣传令用户由外用护肤转变为外用与口服并行的方案;以及肽类即饮剂、NMN混合剂及无糖软糖等创新产品有助丰富产品种类。在美容补充品及产品市场中,就2024年零售值而言塑形制剂及美肌营养素的估计占比分别约为30.7%及69.3%。

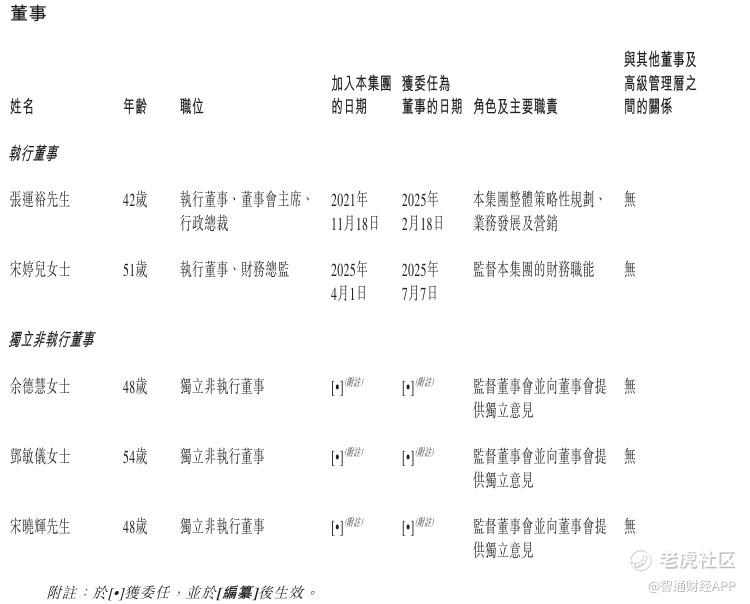

董事会资料

董事会由五名董事组成,包括两名执行董事及三名独立非执行董事。董事会负责管理及经营该公司的业务,并拥有管理及经营该公司业务的一般权力。

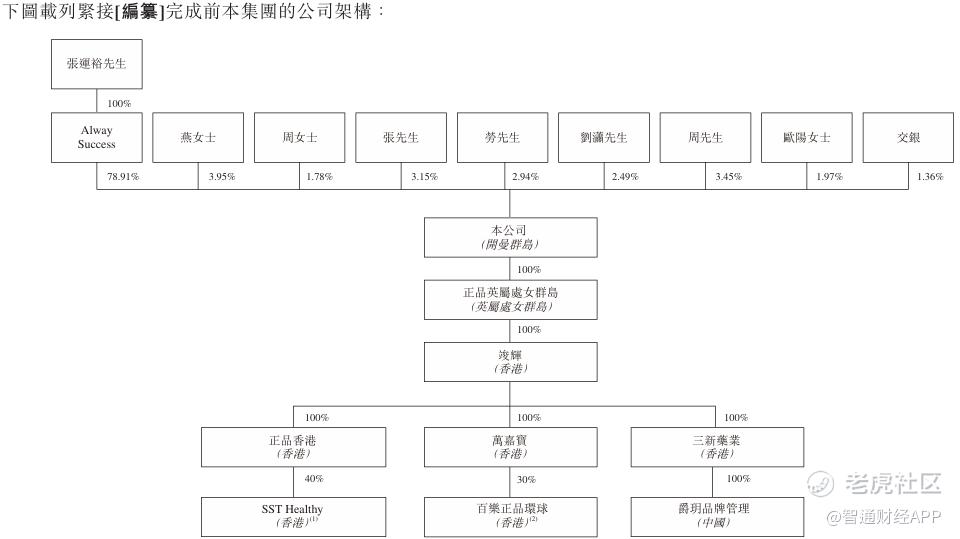

股权架构

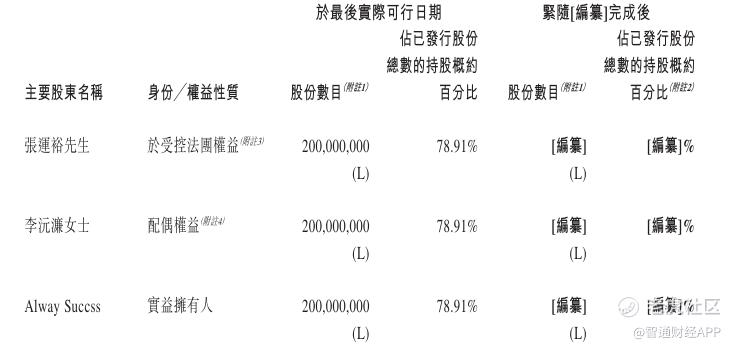

最终控股股东张运裕先生为公司执行董事、董事会主席兼行政总裁。

中介团队

独家保荐人:浤博资本有限公司;

法律顾问:汉坤律师事务所有限法律责任合伙、伍颕珊女士、汉坤律师事务所、康德明律师事务所;

独家保荐人及编纂的法律顾问:君合律师事务所;

核数师及申报会计师:富睿玛泽会计师事务所有限公司;

行业顾问:弗若斯特沙利文有限公司(Frost&SullivanLimited);

税务顾问:郑郑税务有限公司。

精彩评论