近期,上海哥瑞利软件股份有限公司(以下简称 “哥瑞利”)再度向港交所主板提交上市申请,国泰海通及民银资本担任联席保荐人。这是该公司第二次递表港交所。

据智通财经 APP 了解,作为国内较早布局半导体 CIM(计算机集成制造)系统的企业之一,哥瑞利近年来充分受益于国内泛半导体产业的快速发展,推动其营收规模显著增长。但在业绩快速增长的表象背后,公司已连续三年半持续出现较大幅度亏损。同时,作为一家软件企业,日益攀升的应收账款规模亦构成其冲刺资本市场过程中不容忽视的风险因素。

值得关注的是,哥瑞利的最后一轮 D 轮融资于 2023 年 10 月完成,投后估值达到 35.4 亿元,较 2019 年 12 月完成的 B 轮融资后的估值(7.55 亿元)增长了 368.87%。数轮融资中,哥瑞利引入了国投重大专项基金、国开制造、深圳辰芯、深投控等知名机构。IPO 前,这些资深独立投资者持有哥瑞利已发行股本总额合共约 24.58%

规模增长未能换来盈利改善 主业 “造血” 能力堪忧

据招股书,哥瑞利是中国泛半导体行业智能制造软件解决方案 (IMSS) 的主要提供商之一,2024 年,该公司占据总市场份额约 11.7%。该公司专注于为泛半导体行业的先进制造量身定制的 IMSS 的研发与商业化。

近年来,该公司借助人工智能的发展,不断优化和提升 IMSS。凭借在泛半导体行业的研究和专业知识,该公司推出了面向泛半导体行业各类制造场景的人工智能赋能 IMSS。该公司的人工智能模型持续从生产及运营数据中学习,实现自感知、自学习、辅助决策,帮助产线提升产能和质量,降低损耗成本。

根据弗若斯特沙利文报告,按产生的收入计,2024 年,该公司在中国泛半导体 IMSS 市场排名第二,且为国内最大的泛半导体 IMSS 提供商,亦为首家实现泛半导体行业价值链各个环节的软件解决方案覆盖的中国公司,提供从材料、加工到元器件、组装、下游应用的端到端解决方案,覆盖泛半导体所有行业。

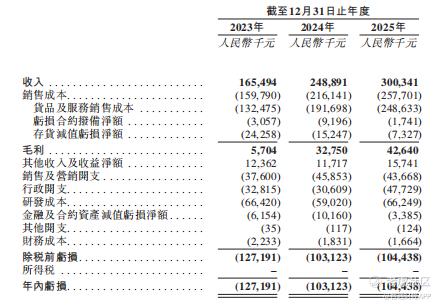

招股书显示,2023 年至 2025 年,哥瑞利收入从 1.65 亿元增至 3.00 亿元,年均复合增长率达 34.8%,表面看成长性可观。但细究利润端,三年累计亏损超过 3.3 亿元,2025 年净亏损仍高达 1.04 亿元,与收入增长形成严重背离。这种 “增收不增利” 的局面,折射出公司业务扩张高度依赖高投入驱动,尚未形成有效的盈利转化能力。

尽管毛利率从 2023 年的 3.4% 修复至 2025 年的 14.2%,但绝对值仍处低位。对于一家标榜技术驱动的软件企业而言,14.2% 的毛利率远未体现其应有的技术溢价,反而暴露出产品或项目交付成本过高、议价能力不足等深层次问题。

2025 年,公司研发开支达 6625 万元,占收入 22.1%;销售及行政开支合计 9140 万元,占收入超 30%。两项合计吃掉收入的 50% 以上。高研发投入本应是软件企业的护城河,但若无法转化为毛利空间,则可能沦为 “无效投入”。当前数据表明,公司仍处于 “烧钱换市场” 的粗放阶段,精细化运营能力亟待提升。

此外,公司存货减值及合约拨备虽在 2025 年有所收窄,但过去三年持续对利润形成侵蚀。结合软件行业普遍面临的应收账款高企问题,减值风险仍是悬在公司头顶的 “达摩克利斯之剑”,若回款及存货周转效率无法改善,后续或将持续拖累现金流及利润表现。

招股书显示,报告期内,哥瑞利来自前五大客户的收入分别为 6920 万元、8970 万元、1.16 亿元和 4250 万元,分别占当期总收入的 62.4%、54.2%、46.7% 和 52.5%。对于大客户的依赖,使得公司的应收账款规模居高不下。截至各报告期末,哥瑞利的贸易应收款项及应收票据以及合约资产合计分别达到 1.08 亿元、1.17 亿元、1.68 亿元和 1.83 亿元。

总体而言,哥瑞利正处于 “规模扩张” 与 “盈利困境” 的博弈期。收入增长的成色被持续亏损、低毛利率及高费用率所稀释。

核心业务占比下降 多元化布局初显成效

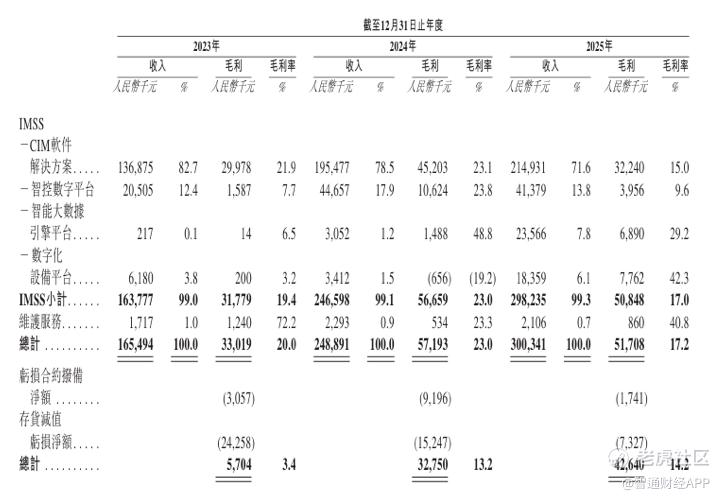

根据智通财经 APP 观察,从收入构成来看,IMSS 的 CIM 软件解决方案产生的收入分别为 1.37 亿元、1.96 亿元、2.15 亿元,分别占总收入的 82.7%、78.5% 及 71.6%,呈现出核心业务比重收缩、收入来源逐步多元化的结构性变化。

这一变化反映两方面趋势:一是公司正主动调整业务结构,降低对单一产品的依赖,逐步向 IMSS 体系内其他平台及维护服务拓展;二是非 CIM 业务的增速高于核心业务,表明产品线延伸已初见成效。但需关注的是,当前多元化是否具备可持续的竞争基础,仍有待进一步观察。

作为公司的技术基石,CIM 软件的毛利率表现出现明显波动:2023 年为 21.9%,2024 年小幅提升至 23.1%,但 2025 年骤降至 15.0%,呈现 “先升后降” 的倒 V 型走势。

这一趋势值得高度关注。在工业软件领域,核心产品毛利率通常反映技术壁垒的高低及产品化能力的强弱。15.0% 的毛利率不仅远低于行业成熟水平(通常可达 50% 以上),也暴露出公司在盈利质量方面面临的深层挑战:

其一,毛利率不升反降,表明公司可能承接了更多低毛利的定制化项目,或在市场竞争中被动让渡定价权。这与工业软件企业 “一次开发、多次复用” 的规模化盈利逻辑相悖。

其二,在 CIM 业务收入持续增长的背景下,其毛利额由 4520 万元降至 3220 万元,降幅达 28.8%,反映出成本增速明显快于收入增速,或与项目复杂度提升、交付效率下降等因素密切相关。

综上所述,哥瑞利正处于 “规模扩张” 与 “盈利质量” 的深度博弈期。一方面,公司凭借在半导体 CIM 领域的先发优势,抓住了国产替代的产业红利,收入规模持续扩大,多元化布局初见成效;另一方面,核心产品毛利率骤降、连续三年大额亏损、应收账款高企等问题,深刻揭示了其 “增收不增利” 的困境本质。作为一家冲刺港交所的软件企业,哥瑞利亟需在项目制与产品化之间找到平衡点,将 x 高额的研发投入转化为可持续的盈利能力和现金流表现。

精彩评论