$蔚来(NIO)$ $蔚来-SW(09866)$ $蔚来(NIO.SI)$

如果只看全年利润表,蔚来这份财报并不轻松。2025年,公司全年净亏损为149.4亿元,归属于普通股股东的净亏损为155.7亿元。但如果我们只看四季度的数据的话,四季度经营利润转正至8.07亿元,首次实现季度盈利。财报发布后的首个美股交易日,NIO股价涨超15%。这说明市场蔚来的经营在四季度迎来质变,并开始进行计价。

对于成熟公司,市场更看重绝对利润;但对仍处在规模扩张和经营模型验证阶段的公司,市场往往更看重边际变化。蔚来这次之所以能在“全年仍亏150亿”的背景下被资金追捧,本质上不是因为亏损 忽然不重要了,而是因为四季度同时出现了三个市场一直在等的信号:盈利拐点首次出现,毛利与费用结构同步改善,以及下一季度仍给出很强的增长指引。换句话说,这次股价反应,交易的是蔚来进入业务新阶段。

业绩改善:盈利拐点首次出现

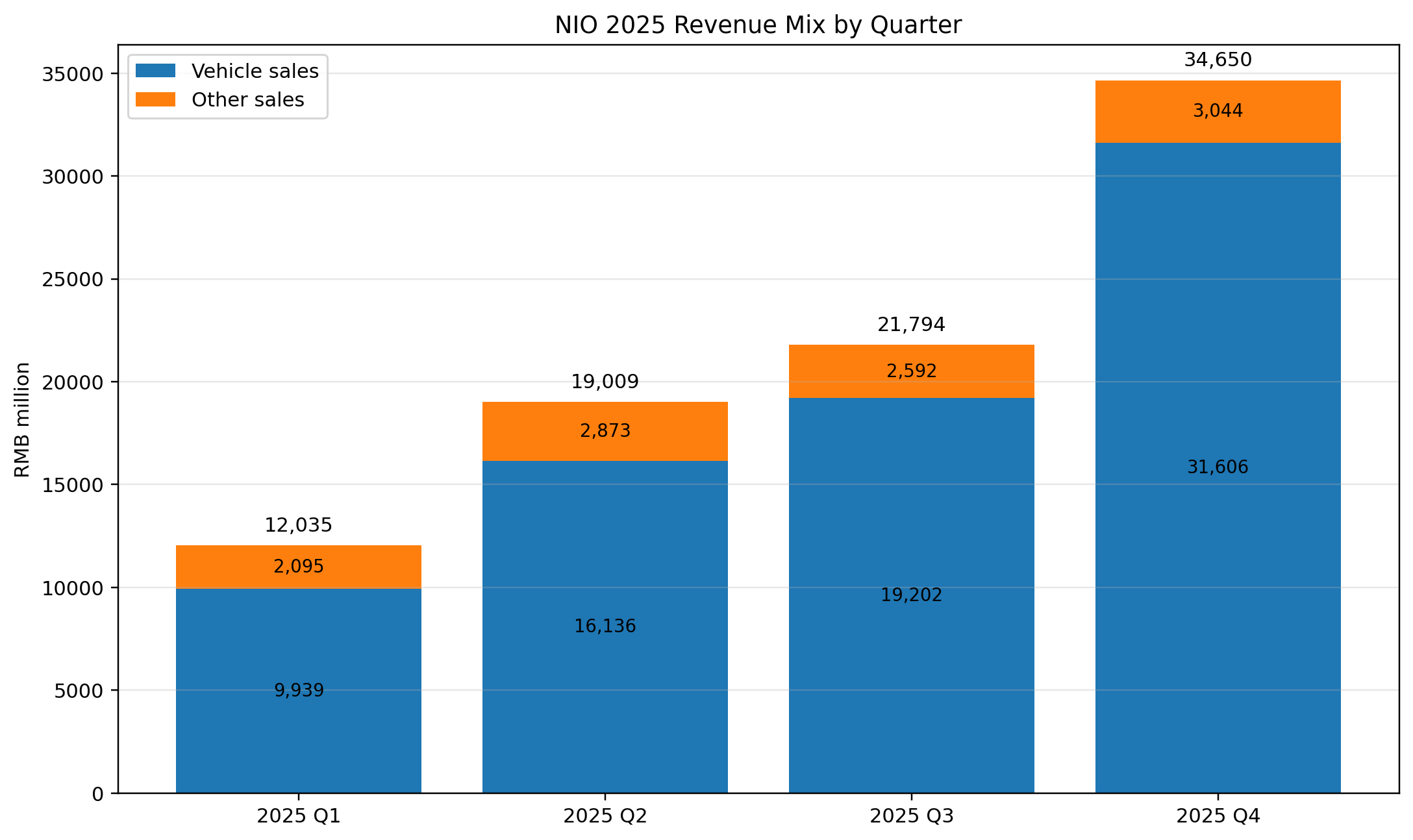

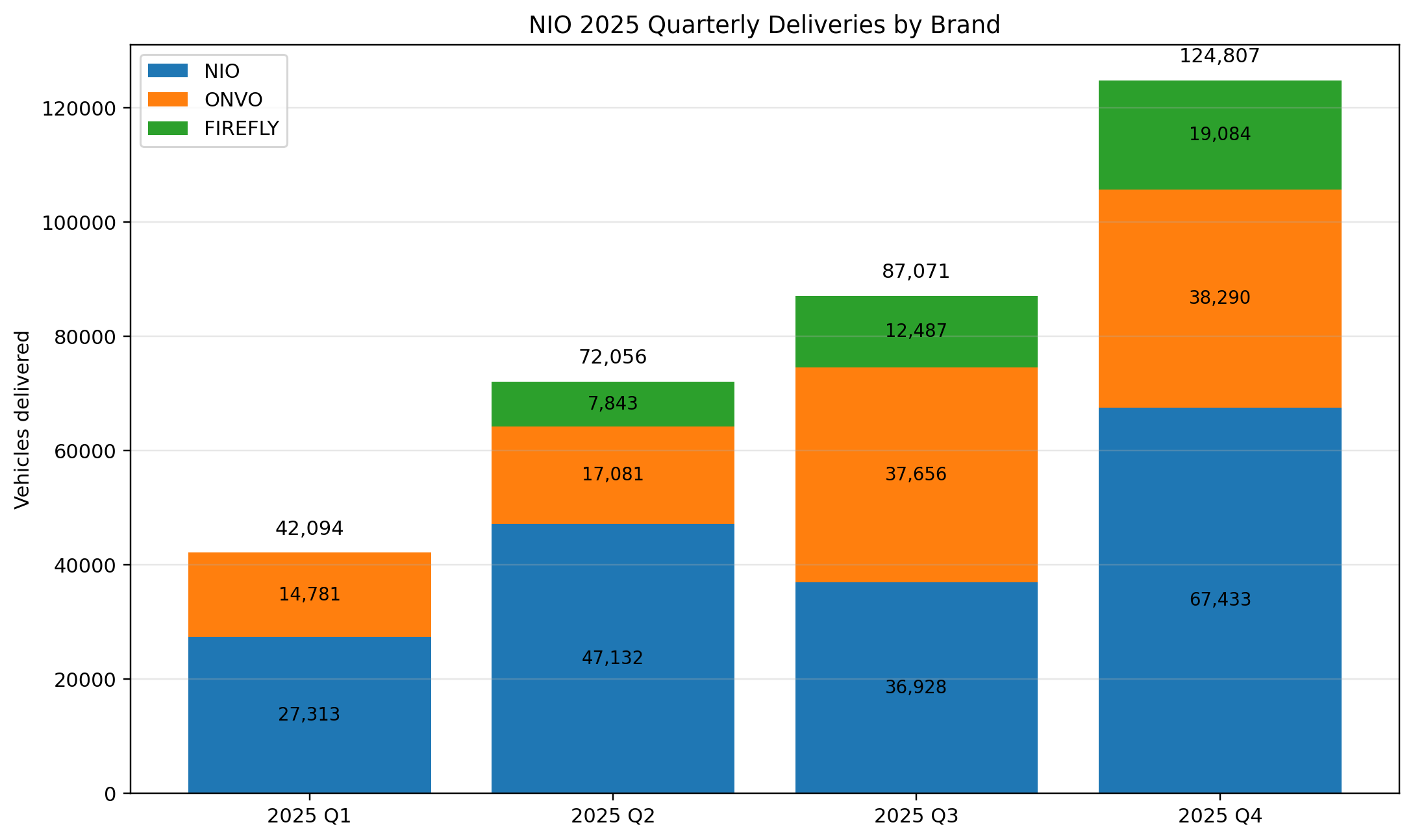

先看最直观的变化。蔚来终于在季度维度上跨过了盈利线。2025年第四季度,公司交付12.48万辆车,同比增长71.7%,较三季度再增43.3%;季度总营收346.5亿元,同比增长75.9%,环比增长59.0%。更关键的是,在收入和交付同步放大的同时,蔚来四季度经营利润转正至8.07亿元,调整后经营利润达到12.51亿元,净利润也转正至2.83亿元。这不是某一个科目单独变好,而是交付、收入、毛利和利润口径一起向上。

这背后还有一个很重要、但容易被忽视的细节:四季度的改善并不是靠单一品牌硬拉出来的。按公司披露,12.48万辆交付里,NIO主品牌交付6.74万辆,ONVO交付3.83万辆,FIREFLY交付1.91万辆,三个品牌都创下季度交付新高。也就是说,这次拐点并不是靠某一款爆款车短期冲量,而更像是多品牌共同放量后的结果。对市场来说,相比单一产品的偶然爆发,这种多品牌一起增长的态势,更容易让人相信拐点来自平台能力扩张,而不是短期因素扰动。

从单车收入的角度看,四季度车销售收入316.1亿元,对应12.48万辆交付,按简单口径粗算,单车车销收入约25.3万元;相比三季度约22.1万元,提升接近15%,也高于2024年四季度约24.0万元。公司在财报里也直接说明,车销收入增长不仅来自交付量增加,也来自更有利的产品组合带来的平均售价提升。对一家过去长期被价格战阴影笼罩的新能源车企来说,季度放量的同时还能把单车收入往上抬,这比单纯多卖了车更重要,因为它意味着规模扩张并没有以牺牲价格和结构为代价。

盈利质量:毛利与费用结构同步改善

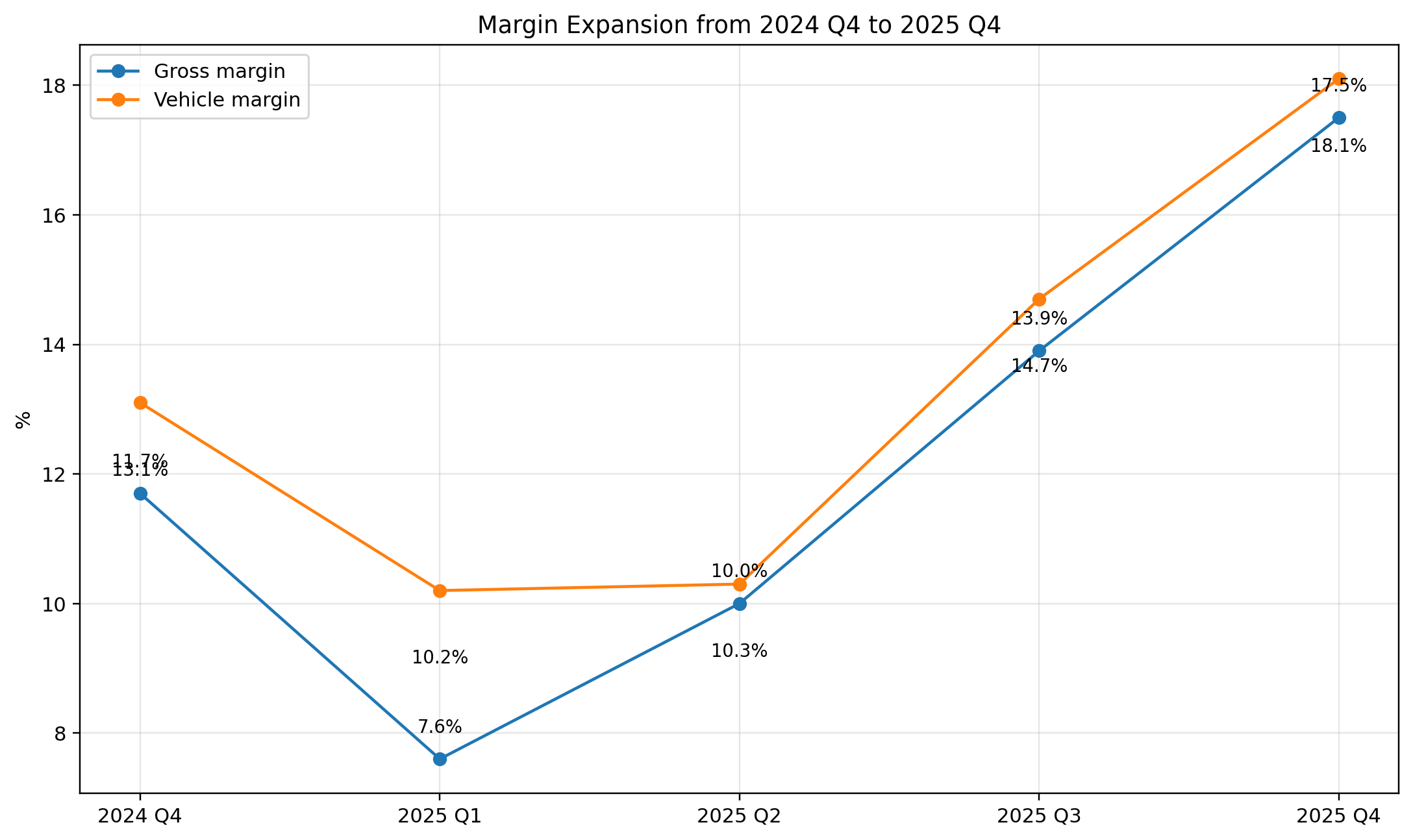

如果说盈利转正只是让市场看到了结果,那么真正让市场愿意相信这份结果的,是利润背后的结构也在同步改善。四季度,蔚来综合毛利率达到17.5%,较2024年同期的11.7%提升5.8个百分点,较三季度的13.9%提升3.6个百分点;整车毛利率达到18.1%,较上年同期的13.1%提升5个百分点,较三季度的14.7%也提升了3.4个百分点。更直接地看,四季度毛利润达到60.7亿元,同比大增163.1%,而成本增速仅为64.3%,明显低于收入增速75.9%。这说明利润改善并不是利润表表面数字变好,而是收入与成本之间的关系出现了实质性优化。更值得注意的是,公司对毛利率改善的解释也很明确,核心来自交付与收入增长更强、产品组合更加优化,以及降本增效持续推进。公司CFO还特别提到,四季度其他销售毛利率也达到11.9%。这意味着,改善并不只来自卖车本身,售后服务、零部件、技术研发服务等非整车收入也在变得更有贡献。四季度其他销售收入30.44亿元,同比增长36.6%;全年其他销售收入106.0亿元,同比增长41.4%。对一家用户基盘不断扩大的车企来说,这类收入的增加,往往意味着盈利结构正在从单纯依赖整车销售,逐步走向整车销售与服务生态共同支撑。

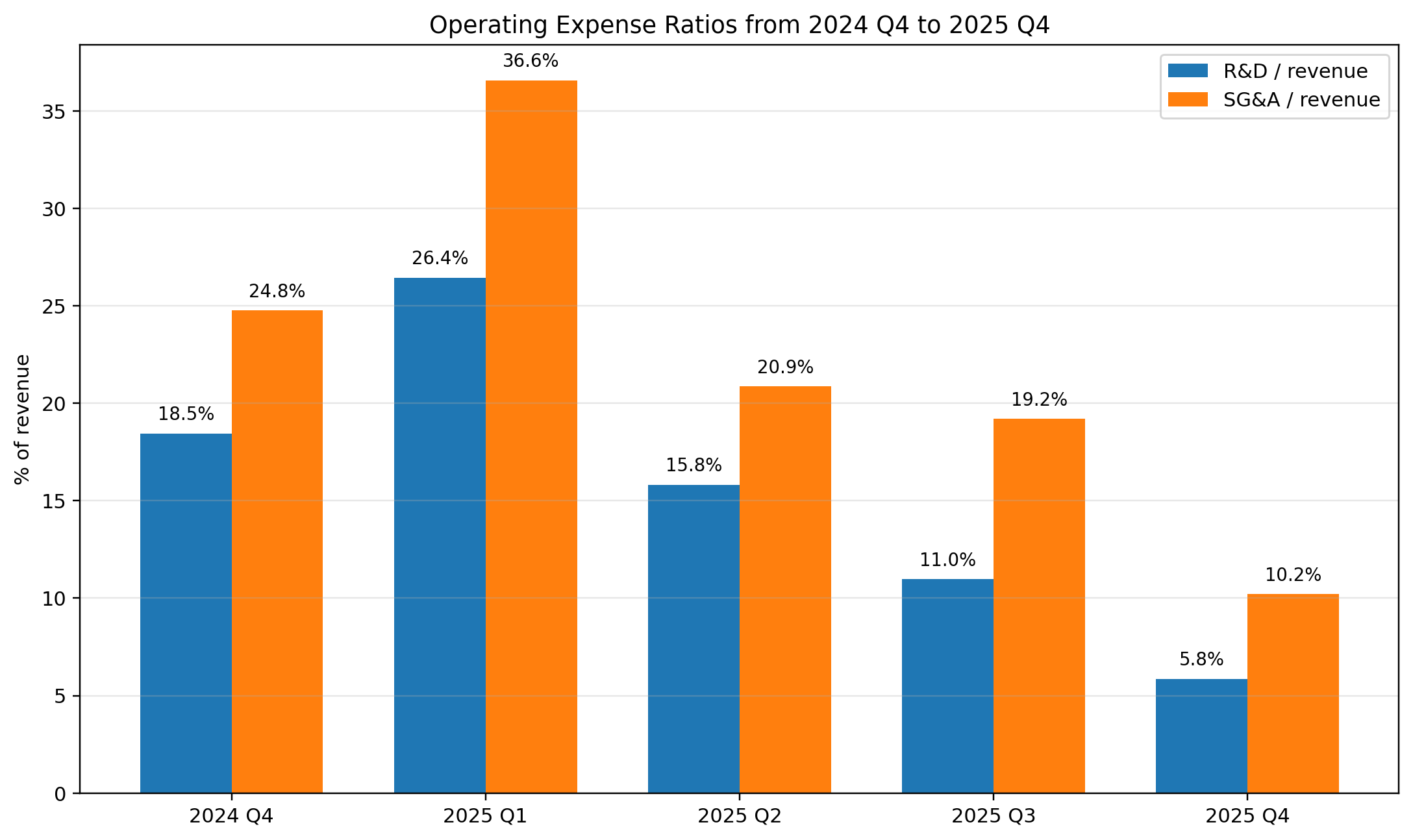

费用端的变化,同样是这次财报最扎实的部分之一。四季度研发费用为20.26亿元,同比下降44.3%,环比下降15.3%;销售、一般及行政费用为35.37亿元,同比下降27.5%,环比下降15.5%。管理层给出的解释也很明确:一方面是组织优化后人员及相关成本下降,另一方面是新产品和新技术处在不同开发阶段,设计与开发支出有所回落,同时销售和市场活动开支也在下降。换句话说,蔚来这次利润改善并不是靠压缩必要投入换来的,而是在继续推新车、继续投入核心技术的同时,把组织效率和费用效率做得更紧了。如果把这些数字放在一起看,会更直观。四季度研发费用加销售管理费用合计55.63亿元,占收入比重约16.1%。也正因为如此,四季度利润转正的意义,不只是利润表最底部从负转正,更在于经营杠杆终于开始释放。过去几年,市场最担心的是,蔚来每多卖一辆车,是否还要依赖更高的研发、渠道和营销成本去支撑;而这次财报第一次显示,收入增速已经开始明显快于费用增速,甚至快于成本增速。对于资本市场来说,这往往比单一季度赚了几个亿更重要。

还有一点不能忽略,那就是现金安全垫。到2025年末,蔚来持有的现金、现金等价物、受限现金、短期投资和长期定期存款合计459亿元。公司在财报中也明确表示,结合现有现金、经营现金流改善、营运资本管理以及银行授信等因素,足以支持未来十二个月的持续经营。对于一家此前长期被市场反复追问是否还要继续融资、现金压力到底大不大的公司来说,这组表述虽然不意味着问题已经彻底解决,但至少说明,这次盈利拐点并不是建立在流动性高度紧绷的脆弱基础上。

未来预期:强指引推动市场上修预期

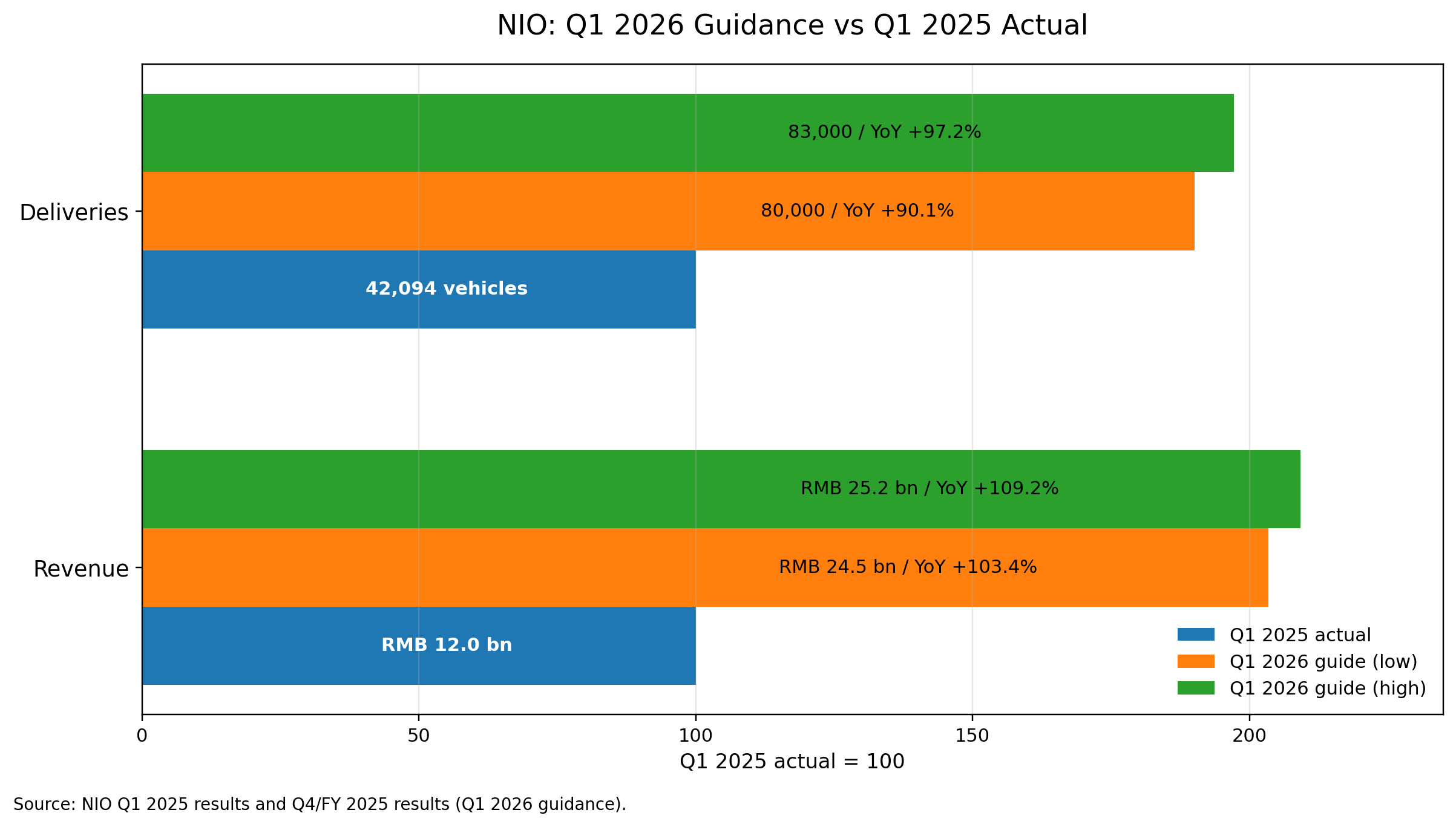

蔚来给出的2026年一季度指引相当强:预计交付8万到8.3万辆,同比增长90.1%到97.2%;预计营收244.82亿元到251.76亿元,同比增长103.4%到109.2%。在新能源汽车行业里,单季盈利有时可以被解释为阶段性波动,但如果管理层在紧接着的一个季度里,仍然给出接近翻倍的增长预期,市场就更容易把四季度理解为一个新阶段的起点,而不是一次偶然偏好的业绩表现。

而且,这个指引并不是完全悬在空中。公司已经披露,2026年前两个月分别交付27,182辆和20,797辆,合计47,979辆。按一季度8万到8.3万辆的指引粗算,3月还需要完成32,021到35,021辆交付,相当于比1月再高17.8%到28.8%,比2月高53.9%到68.4%。这个目标当然不低,但它并不是一个脱离现实的数字,而是建立在前两个月已经完成接近4.8万辆交付基础上的继续冲高。

从估值逻辑上看,这一点非常关键。市场之所以愿意在财报后立刻把股价往上打,不是因为2025年的亏损数字突然不重要了,而是因为它开始上修2026年的利润曲线。更深一层看,资本市场这次修正的也不只是下一季盈利预测,而是对蔚来长期叙事的理解。过去几年,蔚来常常被放在高投入、高增长预期、但利润迟迟难以兑现的框架里审视;而这份财报第一次让市场看到,它面临的问题也许不再是能不能赚到钱,而是赚到钱之后能否持续。对估值来说,这两者的差别是非常大的。

所以回到最初的问题:全年亏损150亿的蔚来,财报后为何还能涨超15%?四季度经营利润和净利润同时转正,说明盈利拐点确实已经出现;毛利率、单车收入、其他销售和费用结构同步改善,说明这个拐点并不是账面上的短暂转正,而是有经营质量支撑的转正;一季度继续给出高增长指引,则让市场有理由把这次变化延伸到后面几个季度去理解。三件事叠加,才构成了这次股价大涨真正的基本面基础。当然,这并不意味着蔚来已经彻底翻身。这份财报给市场的还不是终局答案,而是一份第一次足够接近答案的阶段性证明。

精彩评论