迅雷这份财报,的确有点超出我的预期了。

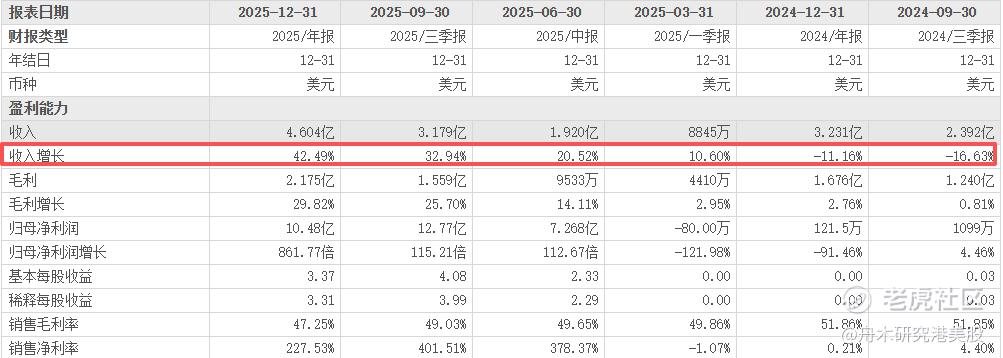

先看几个硬核数据:全年营收4.624亿美元,同比增长42.5%;四季度营收1.433亿美元,同比暴增70%;全年净利润10.476亿美元——等等,我没看错吧?10个亿?还是美元?这个数字确实有点出乎我的意料。

更值得关注的是,截止昨天收盘,股价涨了8%+。说实话这个涨幅我觉得还保守了,毕竟这份成绩单放在中概股里,绝对算得上“别人家孩子”。

我们拆开看看迅雷到底干了啥。

海外业务:或成新引擎

全年海外营收同比增长97.5%,占总营收比重冲到24.9%。注意,这已经是连续N个季度高增长了。

东南亚、中东、北非,这些我们印象中的“新兴市场”,在迅雷眼里就是现金牛。语音直播这东西,国内卷成红海,但在这些地方,人家刚进入快速增长期。迅雷这波卡位很精准,产品优化+用户互动+本地化运营,硬生生在海外搞出了第二条增长曲线。

会员服务:基本盘稳固,新场景拓展

很多人对迅雷的印象还停留在“下载工具”,但其实人家早就不是单纯的下载软件了。

全年会员收入1.548亿美元,同比增长15.8%。四季度4210万美元,增长22.4%。增速在加快,这说明什么?说明产品确实有黏性。

除此之外,迅雷还针对特定场景推出一键下载大模型功能。现在AI这么火,这么多人在“养龙虾”,很多人想下模型、数据集,普通下载工具慢得要死,迅雷这波算是踩准了点。还加入了MCP协议,用户可以自己搭建下载Agent——虽然这些词听起来有点geek,但核心就一句话:让你下载得更爽。

第二增长曲线:直播+增值服务

全年1.702亿美元,同比涨97.5%;四季度5510万美元,同比增长102.8%。翻倍增长,这速度有点吓人。

主要驱动力是两个:海外语音直播+收购虎扑后的广告收入。

虎扑大家都知道,直男聚集地。迅雷把这块收入并进来,相当于在原有的C端付费之外,又多了个广告变现的渠道。而且虎扑的用户画像跟迅雷核心用户有一定重叠,逻辑上说得通。

技术底子还在

全年研发费用8000万美元,占总营收17.3%。这个比例在互联网公司里算高的了。

他们搞了个去中心化技术解决方案,让用户在浏览器看视频更流畅。据说已经跟好几家主流手机厂商达成合作。这东西听起来有点抽象,但简单理解就是:你看视频不卡了,但未必知道是迅雷在背后做了优化。

这路子有点像当年的高通——toC的品牌,toB的业务。

投资布局有想法

影石创新,这家做全景相机的公司,迅雷早年投的,现在回报应该不错。收购虎扑开始贡献广告收入。最近还卖了云计算业务50%股权,保留20%继续分享成长。

这套操作挺务实:卖掉重资产、高风险的业务,回收现金,聚焦更有优势的领域。账上还躺着3.052亿美元现金,够折腾的。

说说我的看法

迅雷现在这个结构确实比以前健康多了:

而且现金流充裕,3亿多美金在手,想搞点啥都有底气。CEO说2026年是关键之年,我觉得这话说得挺实在——船调头了,该加速了。

当然,也不是没风险。海外业务毕竟受政策影响大,迅雷盯上也是有可能的。另外虎扑的整合效果还需要时间验证。

但就目前这份财报来说,确实值得给个赞。

最后说一句:中概股最近被锤得够呛,迅雷能交出这样的成绩单,还逆势涨8%,说明市场不是不认价值,只是更挑剔了。

精彩评论