每年过春节的2月,对电池行业来说都不是一个热闹的月份。春节叠加车市淡季,车厂停线、物流减速、订单延后,产业链整体踩一脚刹车。但今年2月的数据有点不一样,终端装车在降,产量、储能和材料需求却仍在高速增长。

把产业链拆开看,会发现一个很有意思的结构:电池的产量保持在高位,储能在接棒,动力电池的需求同比下降了。是动力电池和储能电池,大哥和二哥之间的关系出现了很大的变化,大电池行业正在发生的一次结构性变化。

Part 1

淡季不淡的那一半

● 到底高在哪里?

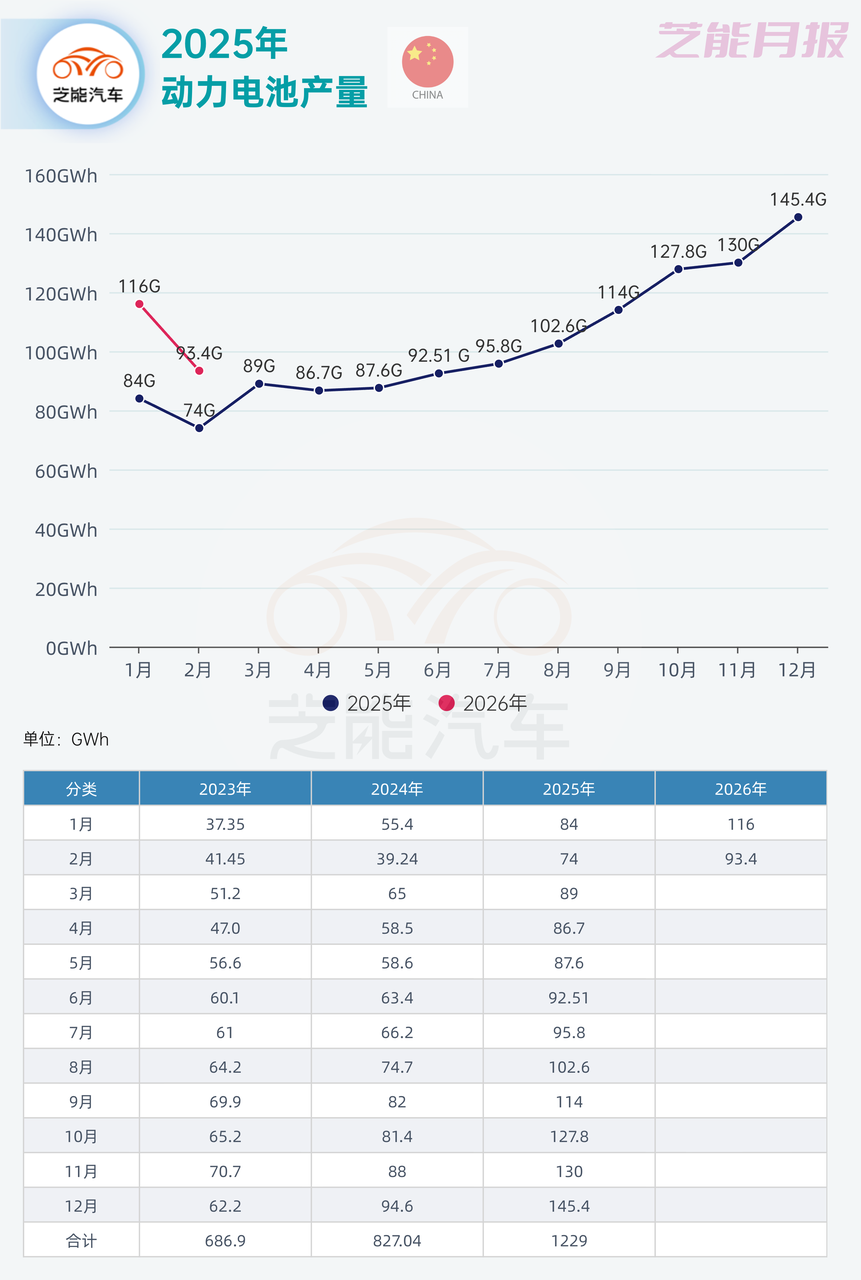

◎ 先看最核心的数字。2026年2月,中国动力和储能电池总产量141.6GWh,同比增长41.3%;1-2月合计309.7GWh,同比增长48.8%。

电池厂并没有因为春节明显减速。但销量端就没这么乐观了。

2月总销量113.2GWh,环比下降23.9%,其中动力电池环比降27.4%,储能电池环比降16.2%。

春节期间车企停产,库存在产业链中堆积,等3-4月车企重新拉产线,这些库存会被快速消化。

动力电池同比增长11.4%,储能电池同比增长67.3%。汽车在慢增长,储能在爆发,两条曲线的分化,正是这个月最重要的信号。

◎ 动力电池销量结构:铁锂52.7GWh,占比70.7%;三元21.7GWh,占比29.2%。

储能电池更极端——铁锂占99.9%,三元几乎没有立足之地。三元电池在汽车里被铁锂挤压,在储能市场又完全没有机会。留给三元的空间,正在越来越窄。

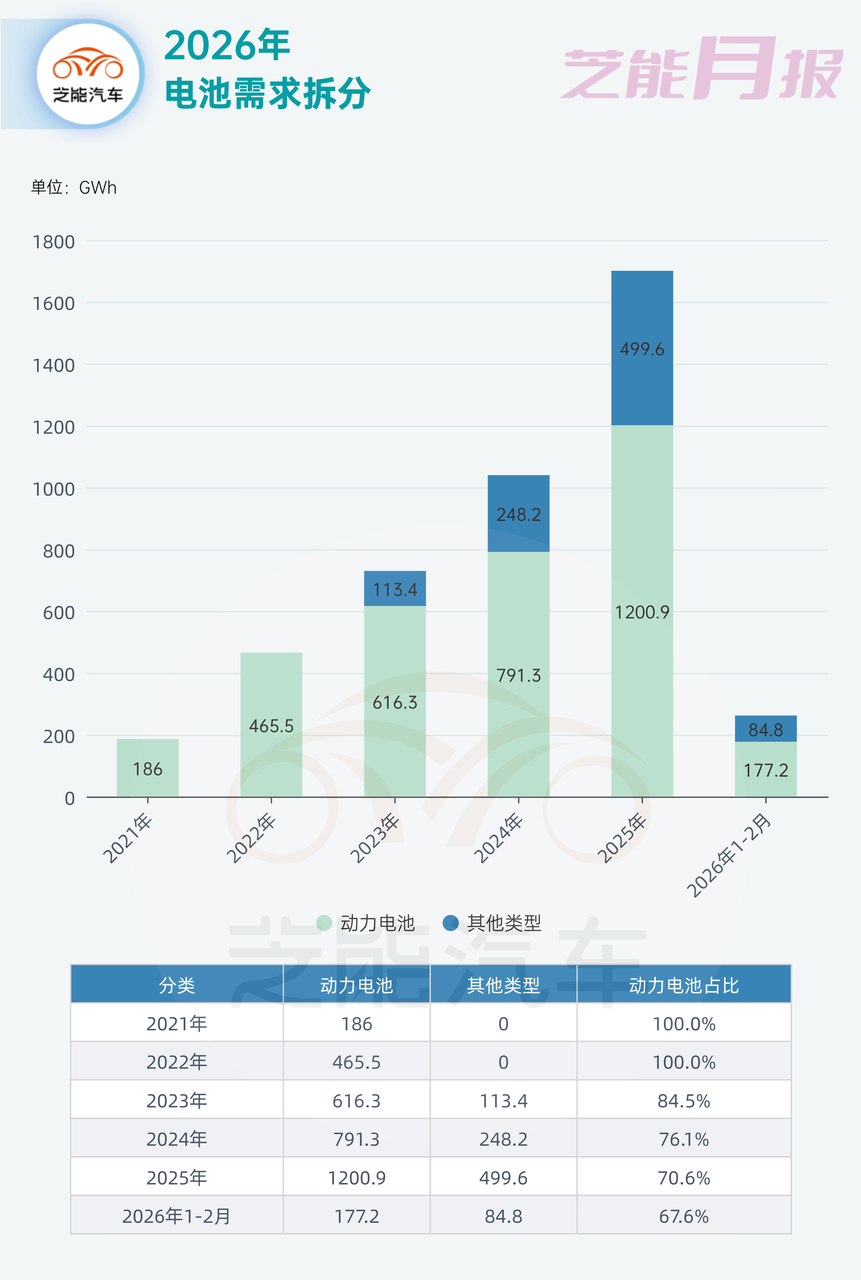

● 储能:真正的第二增长曲线

2026年前两个月,储能电池销量84.8GWh,同比增长108.9%,已经翻倍。同期动力电池增速是36.5%——储能的增速是动力电池的三倍。

这个增长来自三个方向同时发力。

◎ 全球新能源装机持续扩大,风电光伏需要大量储能来平滑电网,欧洲、美国、中国都在密集建设储能电站;

◎ 欧洲能源危机之后家庭储能开始普及,去年排下来的订单今年还在消化;

◎ 美国IRA政策推动储能本土化,但电芯供应仍然高度依赖中国,中国电池企业的储能订单并没有因此减少。

三个方向叠加,储能已经从动力电池的"配角",变成了整个电池行业最重要的增量市场。

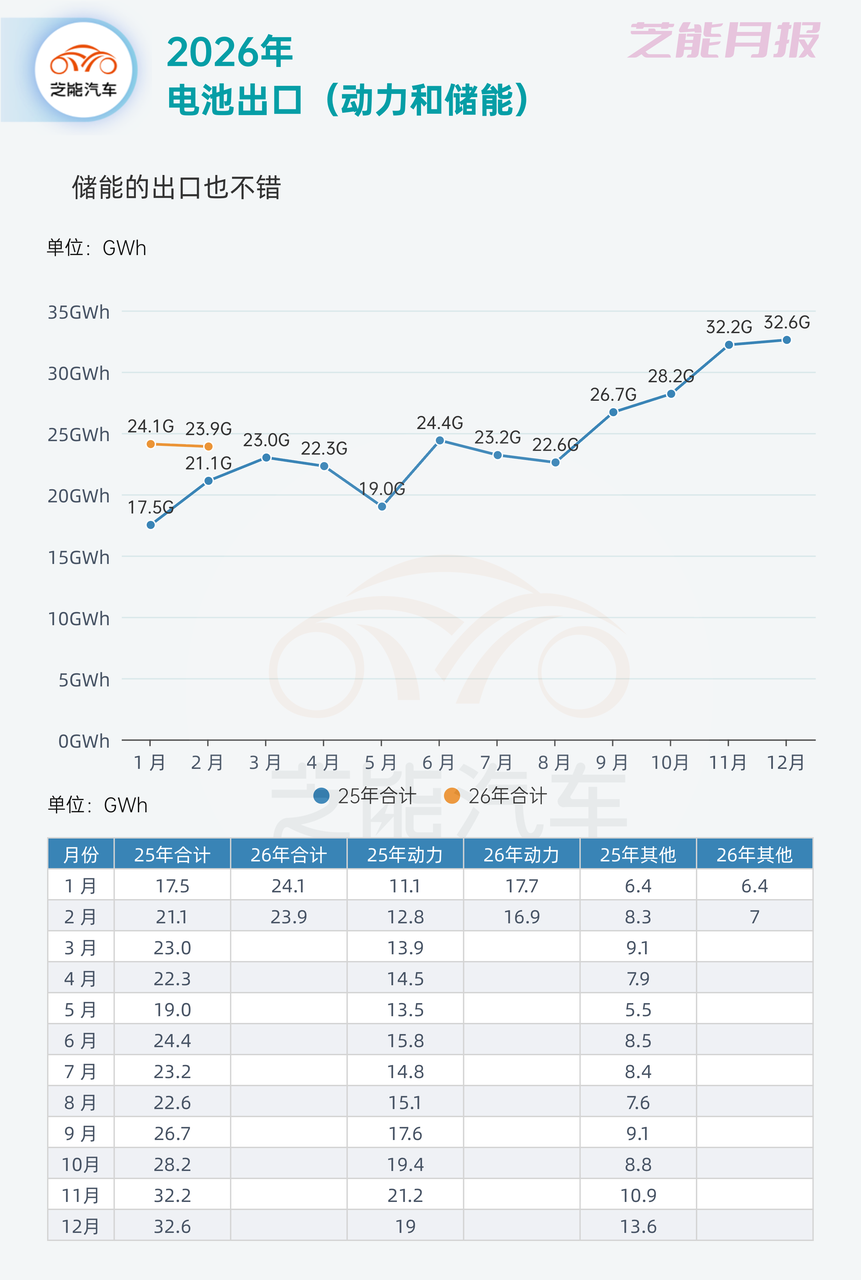

● 出口:国内波动时的另一条增长线

在国内装车短期承压的同时,出口仍然是电池行业不可忽视的增量。

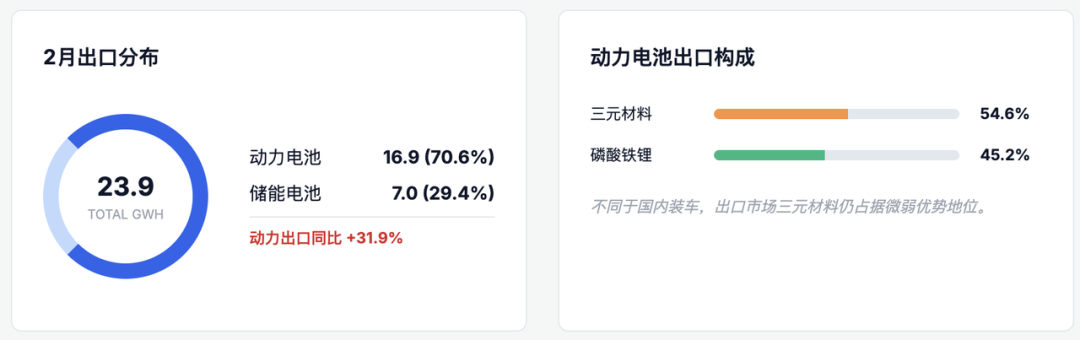

◎ 2026年2月,中国动力和储能电池合计出口23.9GWh,同比增长13.2%;

◎ 1-2月累计出口48.0GWh,同比增长24.6%。

动力电池出口的增速尤其值得注意——2月单月同比增长31.9%,1-2月累计同比增长44.6%,明显高于同期国内装车水平。

出口市场的技术路线和国内并不一样。2月动力电池出口中,三元电池占比54.6%,铁锂占比45.2%——而国内市场铁锂已经占到八成以上。1-2月铁锂动力电池出口同比增长62.7%,明显高于三元的32.7%。

随着中国车企出海节奏加快、全球市场成本压力上升,铁锂在海外的接受度正在持续提升。国内已经发生过的替代逻辑,正在向海外慢慢复制。

储能电池出口则出现了阶段性调整。2月出口7.0GWh,同比下降15.5%,但环比回升9.3%。

Part 2

车市降温,格局没有太大的变化

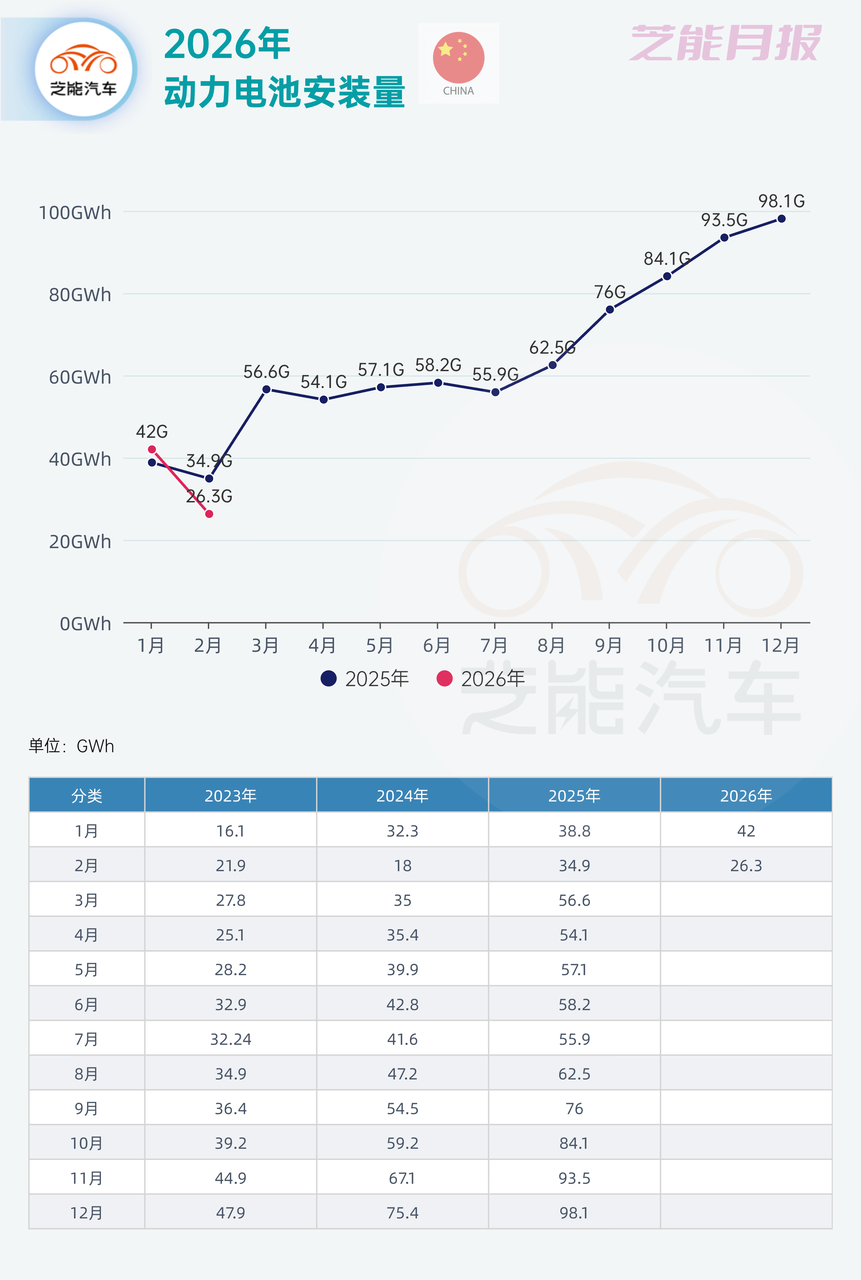

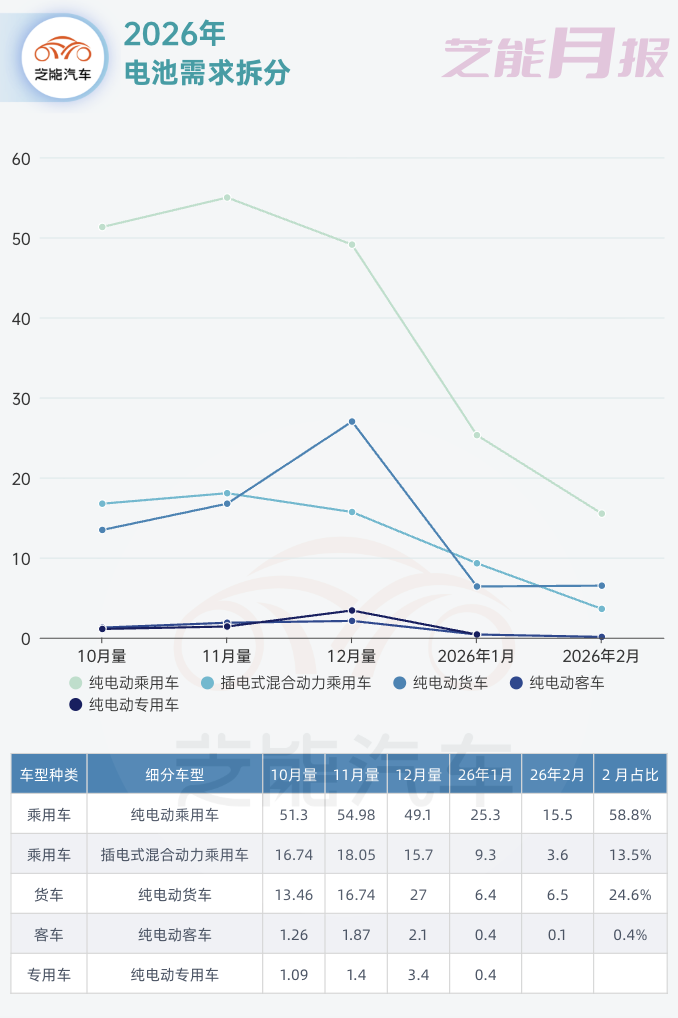

和电池产量的高增长相比,汽车端明显冷静。2月国内动力电池装车量26.3GWh,同比降24.6%,环比降37.4%。

跌幅看起来吓人,但主要是春节因素。看1-2月累计,装车量68.3GWh,同比降幅收窄至7.2%。

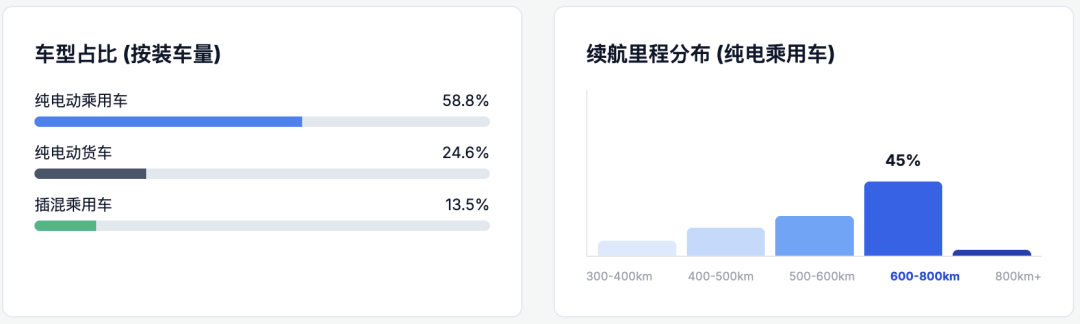

2月装车数据里,乘用车仍然是绝对主力。

◎ 纯电动乘用车占比58.8%,是最大的单一需求来源;

◎ 插混乘用车占比13.5%。

商用车的变化值得单独提一句。纯电货车装车占比24.6%,同比增长5.8%。

乘用车电动化是行业主线,但电动货运正在成为越来越重要的配角。

◎ 600-800公里续航车型占比45.0%,已经是市场主流区间;

◎ 500-600公里占比24.4%;

◎ 400-500公里占比17.2%;

◎ 400公里以下车型加起来不到10%;

◎ 300公里以下仅剩1%。

几年前400-500公里还是主流,现在这个区间已经滑落到第三位。

背后的驱动力是电池成本的持续下降和整车平台的迭代,车企有动力也有能力把电池做大、续航做长。600公里以上续航,正在从旗舰车型的卖点变成中高端纯电的基本门槛。

2月动力电池装车量排名:

◎ 宁德时代12.9GWh,市场份额49.1%;

◎ 比亚迪3.56GWh,13.6%;

◎ 中创新航1.58GWh;

◎ LG新能源1.42GWh;

◎ 国轩高科1.39GWh。

比亚迪份额则同比下降7.3个百分点。原因并不复杂:比亚迪电池主要自供,1-2月国内装车量比较少,所以变化就很明显。

材料需求却仍在高速增长。

◎ 2月铁锂正极需求28.7万吨,负极材料19.8万吨,隔膜28.3亿平方米;

◎ 1-2月铁锂材料累计需求62.8万吨。

小结

过去十年,大电池行业几乎完全依赖电动车。现在,储能、电网、电力系统由AI驱动正在成为新的需求来源,产业格局在慢慢改变:动力电池增长趋稳,储能高速扩张。电池行业已经从新能源车产业链,慢慢变成了能源产业链。

精彩评论