3月13日,国家金融监管总局发布消息,称近日已针对互联网助贷业务问题,对分期乐、奇富借条、宜享花、你我贷、信用飞5家平台的运营机构进行约谈。

约谈要求以上5家平台的运营机构在与金融机构合作开展借贷业务时,应该“切实规范营销宣传行为,清晰明确披露产品息费信息”“严格遵守个人信息保护规定,依法合规开展催收”“健全客户投诉解决机制,有效保护金融消费者的合法权益”。

作为美股上市公司宜人智科旗下的核心助贷平台,宜享花近两年频被用户投诉息费过高、不当催收、收费不透明等,甚至曾被央媒报道对用户“强制贷款”。堆积的投诉背后,是宜人智科对单一业务的高度依赖,以及当前正面临的发展困境。

高频用户投诉,“强制贷款”争议不绝

本次国家金融监管总局的约谈内容,主要针对宣传、催收、投诉处理三个业务环节。就在被约谈前后,宜享花仍在第三方平台接收大量用户投诉,这些用户投诉多聚焦于实际费率与宣传不符、暴力催收两个方面,几乎条条都触及约谈内容。

在黑猫投诉平台上,截至2026年3月16日14时,入驻商家“宜享花”一共积累了31141条用户投诉,其中,近三十天里便有539条。

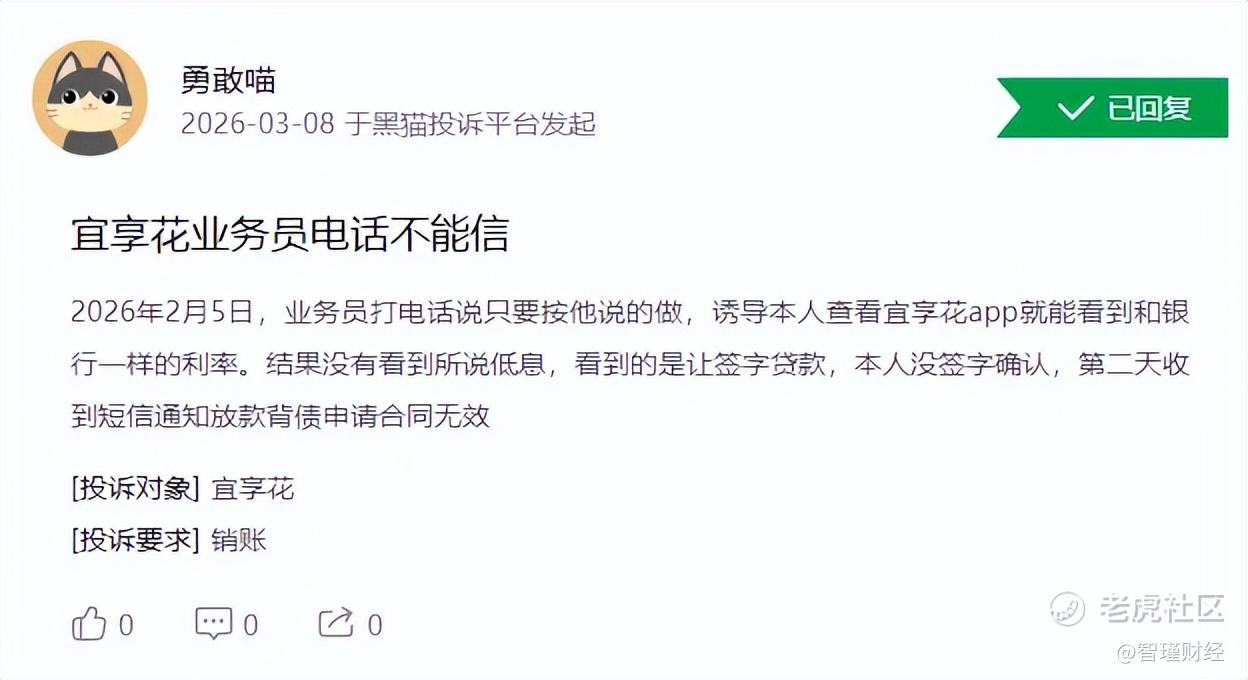

营销宣传方面,3月8日一用户投诉称,自己在今年2月5日收到了宜享花业务员的电话,业务员告诉该用户,登录宜享花APP就能看到和银行一样的低利息。该用户登录后并未看到所谓的低息,只看到了签字贷款的页面。该用户没有签字确认,第二天却依然收到了放款通知短信。

类似的投诉在其他投诉平台同样存在。

3月4日,啄木鸟投诉平台上,一用户投诉称自己在当日上午10点左右接到了宜享花平台的来电,对方表示现在利率很低,让其打开宜享花APP查看,并且可以帮忙调高额度。在对方的引导下,该用户一顿操作后被强行放款,且利息远高于一开始说的4%。

不同平台的两则投诉,内容大致相似,都是用户被宜享花平台的业务员打电话,以超低利率为诱饵,诱导用户查看额度,只要用户点开页面,即使不签字确认,也可能被放款,且这笔贷款的利率远大于电话里所说的利率。

这正是宜享花此前被报道后引起市场震动的“强制贷款”套路。早在2025年6月,央广网就报道过多名用户仅查询额度就被宜享花强制下款的新闻。

根据央广网披露,用户黄先生按照业务员的指引,登录宜享花APP查询贷款可用额度,输入相关信息后,黄先生并未签署任何协议,但数小时后就收到了一笔99900元的转账信息。很快,黄先生就发现这笔转账是一笔总利息为13458.41元,年化利率达23.99%的12期分期贷款。

随后,黄先生联系客服试图撤销贷款或提前还款,却被客服告知这笔贷款不支持提前结清手续,需要先还款三期,才能协商一次性还款。这样一来,即便客户没有借贷需求,也得损失三期利息。

而当央广网记者向宜享花APP的运营方求证此事时,对方却表示客服已经同意了这笔退款申请,并和客户明确了退款方式,且未产生任何其他费用。从以上几名用户的遭遇来看,“强制下款”并非某一客户的个例,有类似经历的投诉者不在少数。

如果说“强制贷款”是宜享花在营销获客环节的“激进”策略,那么其在息费结构上的设计,则更直接地触及了监管的核心红线——综合融资成本。

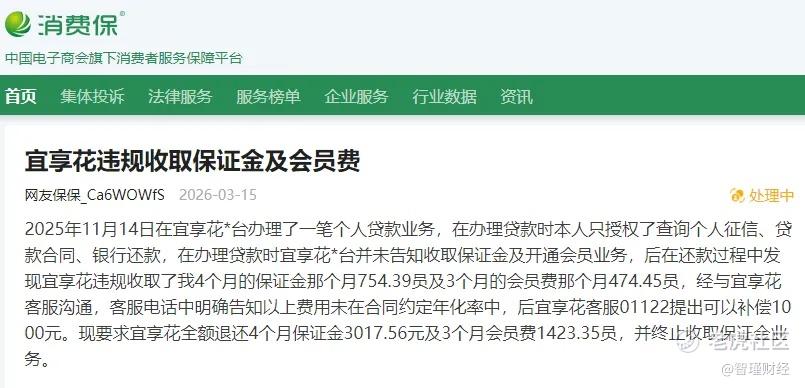

3月15日,一用户在消费保平台投诉宜享花,称其于2025年11月14日在宜享花平台办理了一笔个人贷款业务。办理时,宜享花并未告知会收取保证金及开通会员业务,还款过程中该用户却发现宜享花违规收取了4个月的保证金(每月754.39元)和3个月的会员费(每月474.45元)。与客服沟通,却被告知以上费用未在合同约定年化率中。

2025年10月1日,助贷新规正式实施,助贷行业的贷款利率区间被压缩,“双融担”模式被限制。然而,从用户投诉来看,即使有24%的利率红线在前,宜享花也能通过会员费、保证金等合同约定年化利率之外的费用,推高用户融资成本。

催收环节,本次约谈重点指出的“依法合规开展催收”,同样是宜享花被投诉的“重灾区”。

翻阅近期用户投诉案例,“泄露个人信息”“多次拨打家人电话”“恐吓威胁”“一味催款不协商”等投诉层出不穷。催收手段的“越界”,暴露出宜享花在贷后风控与合作方管理等方面存在的漏洞。

单季盈利下跌,风险指标压力不小

与频繁被投诉“强制贷款”对应的,是宜人智科逆势扩张的贷款规模。

随着助贷行业流量红利见顶,外加助贷新规对传统盈利模式的冲击逐渐显现,奇富科技、小赢科技、乐信等多家上市互金公司的贷款余额,都在2025年第三季度出现了不同程度的环比缩水,宜人智科却是个例外。

截至2025年9月末,宜人智科的贷款余额为342亿元,环比增长了10%,同比增长50%。但同时,宜人智科的借款人数量却出现下滑。2025年Q3,宜人智科服务的借款人有133.6万人,环比2025年Q2减少了18%,同比减少了11%。

对于借款人数的下降,宜人智科表示是战略性收紧准入,来保持信用风险的相对稳定。一边对外宣称战略性收紧借款人准入、严控信用风险,另一边却被大量用户投诉违规强制放款,平台表面合规表态与实际业务操作形成鲜明反差。

尽管违规备受争议,仍然“我行我素”,或许是因为助贷业务是宜人智科最主要的收入来源。

财报显示,宜人智科的收入主要来自贷款撮合服务费、担保收入、其他收入等。其中,担保服务收入、贷款撮合及服务收入都属于助贷业务收入。

2025年Q3,宜人智科实现营收15.55亿元,同比增加5.13%,环比Q2减少5.88%;实现净利润3.18亿元,同比减少8.47%,环比Q2减少11.16%,持续“增收不增利”。

营收端,贷款撮合及服务收入为6.12亿元,同比增长1.82%,占总营收的39.36%,这一营收贡献与2025年Q2的52.97%相比出现大幅下降。

但值得注意的是,宜人智科在2025年Q3获得担保收入4.58亿元,同比大增235.19%,营收贡献上升至29.45%。

这意味着宜人智科的“重资本”助贷业务规模大幅增加。“重资本模式”下,助贷平台不再是只提供技术和服务的中介平台,而是需要为贷款提供兜底担保,是实质的风险承担者,一旦借款人违约,宜人智科或其合作的担保公司须先行代偿。

这一转变,虽然在账面上推高了营收,但每增加一笔担保收入,就必须同步计提一笔“风险准备金”,对利润形成直接侵蚀。2025年Q3,宜人智科的“或有负债准备金”为4.6亿元,同比增长68.79%。这一支出大幅增长,便是因为风险承担模式下促成的贷款量增加。

资产质量方面,在宏观经济因素叠加行业新规的双重作用下,宜人智科的风险指标压力在2025年逐渐显现。截至2025年三季度末,宜人智科1-30天、31-60天、61-90天贷款逾期率依次为2.7%、1.7%、1.4%,都达到了近5年的最高点。

增收不增利、重资本助贷业务规模增加、资产质量承压,多重挑战之下,宜享花会出现大量关于“不当催收”的投诉似乎并不奇怪。但随着针对互联网助贷业务的监管走向常态化和精细化,宜人智科或许应彻底重塑商业模式与合规体系,才能走得更稳健长远。

来源:财经野武士

作者:述林

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论