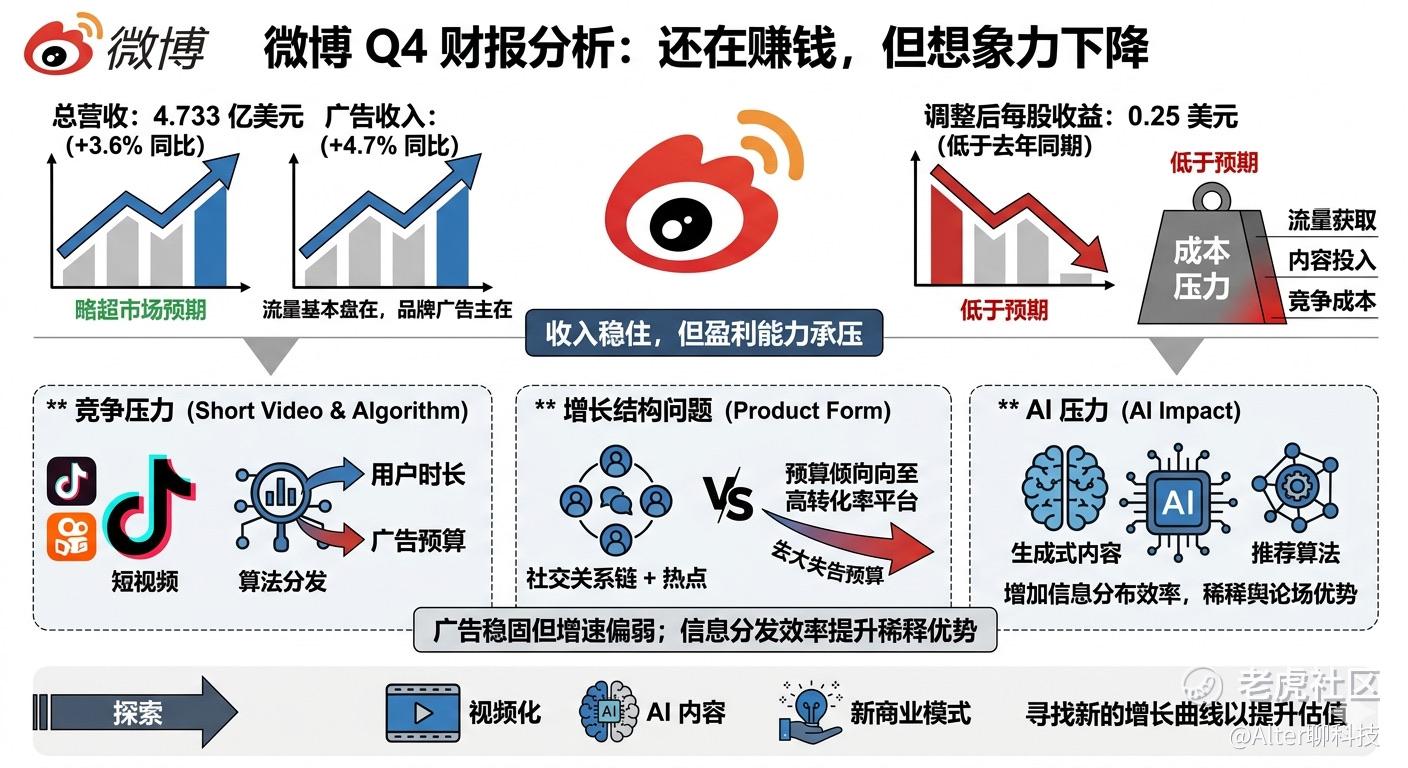

微博第四季度实现营收4.733亿美元,同比增长3.6%,略超市场预期,但调整后每股收益仅0.25美元,低于预期和去年同期,广告收入同比增长4.7%。

这份财报典型地体现了当前内容平台的一个状态:收入还能稳住,但盈利能力在承压。广告收入小幅增长,说明微博的流量基本盘还在,品牌广告主也没有明显流失;但利润下滑,反映出平台在流量获取、内容投入以及竞争环境上的成本压力在上升。

更深一层看,微博的问题不只是“增长慢”,而是增长结构的问题。当前内容生态已经被短视频平台(抖音、快手)和算法分发平台重新定义,微博这种以社交关系链+热点为核心的产品形态,在用户时长和广告转化效率上都面临挑战。广告主预算正在向更高转化的平台倾斜,这也是为什么微博广告还能增长,但增速明显偏弱。

另外一个隐含压力来自AI。随着生成式内容和推荐算法能力的提升,信息分发的效率越来越高,微博原本的“舆论场”和“热点发酵”优势正在被稀释。如果不能在AI内容分发或智能推荐上形成新的差异化,长期来看用户粘性可能继续被分流。

所以这份财报可以简单理解为:微博还在赚钱,但想象力在下降。接下来市场更关心的,不是它还能不能稳住广告,而是能不能找到新的增长曲线,比如视频化、AI内容或者新的商业模式,否则估值很难有明显提升。$微博(WB)$ $微博-SW(09898)$

精彩评论