随着三月进入下旬,财报季也走到了尾声,投资者们终于等来了阿里的2025年Q4季度财报。本着“业绩越好,财报越早”的原则,市场对阿里这份姗姗来迟的财报恐怕本就没有报太多期待。

甫一发布,果不其然。2025年Q4,阿里集团整体营收2848.43亿(元人民币,下同),同比微增2%,低于市场预期。

净利润和自由现金流分别大降66%和71%,同时在AI和闪购两条战线上激进投入,对其财务报表的负面影响可见一斑。

市场当然先跌为敬:财报发布当日,阿里美股即跌逾7%,次日港股延续颓势,跌幅也超过6%。

如果说以上反映了财报发布那两天,在旧有电商互联网公司框架下,市场如何看待阿里。自然就有人会基于AI叙事,提出了完全相反的结论。

首当其冲的便是大小摩。大摩在研报中把阿里列为具备全栈AI技术“全球AI赢家”,和谷歌并列。

而小摩更是宣称:目前阿里的市值只反映了其电商业务。本次财报会上提出激进目标的“云和AI”(五年内年收入1000亿美元)以及“即时零售”(2028财年GMV超万亿),这两个业务的估值——竟然是零!

阿里在本季度财报中也以前所未有的篇幅呈现了其全栈AI布局以及阶段性成果。

底层:自研芯片平头哥

由芯片构成的数据中心是AI时代的基础设施,正是它们将源源不断的电力转化为算力。尤其在目前大国科技竞争的格局下,自研芯片能力将愈发成为中国大型AI科技公司的护城河。

它不但是突破芯片封锁、实现算力自由的最有效途径;同时还能极大降低算力成本,提高客户服务端的毛利率和价格竞争力。

所以,最新发布的Qwen3.5-Plus能够在推出令全世界开发者直呼真香的“0.8元百万Token”服务,进一步圈定开发者的同时,还能将云服务的利润率维持在10%左右。

根据阿里财报会上管理层披露,目前平头哥自研芯片已交付47万片,除了集团自用以外,还涉及互联网、金融、自动驾驶等多个行业的外部客户。

一直以来,平头哥都有较高的独立上市呼声。对此,大摩在研报中给予其280-860亿美元之间的估值。

基础层:亚太第一的阿里云

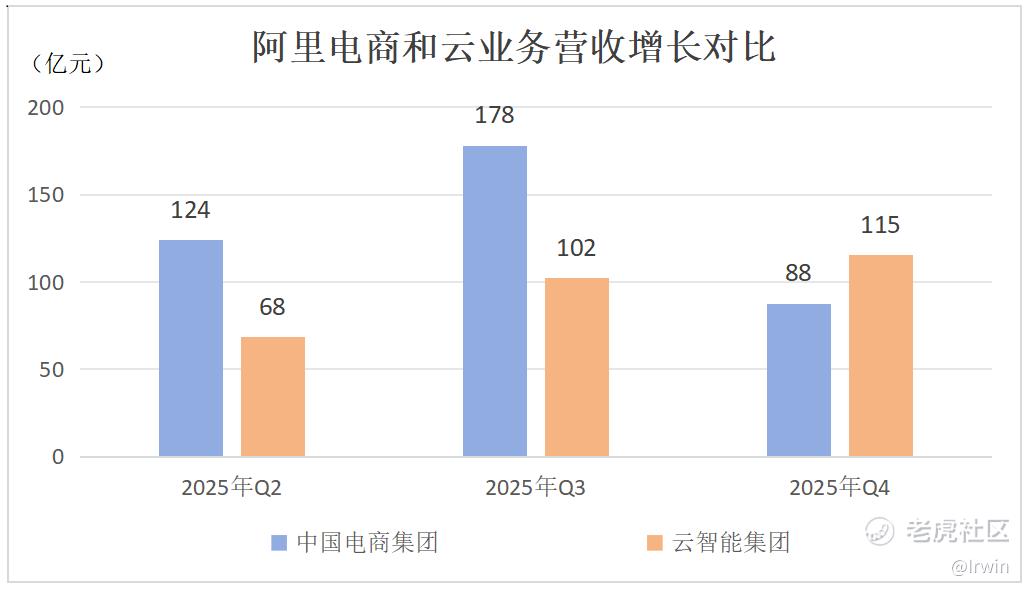

阿里云是目前阿里宏大AI布局中最为人熟知的部分、最主要变现路径,同时还是整个集团营收增长的最大贡献者。

2025年Q4,阿里云收入432.84亿,同比增长36%,而在六个季度前这一数字仅为7%。同时,本季度阿里云的营收增速已经超过了硅谷云巨头亚马逊的23.6%和微软的29%,仅次于谷歌的47.8%。

值得一提的是,本季度阿里云营收增长115亿,对整个集团的增长贡献率高达246%;一举超过电商业务的88亿、贡献率187%,成为拉动整个集团营收增长的火车头。

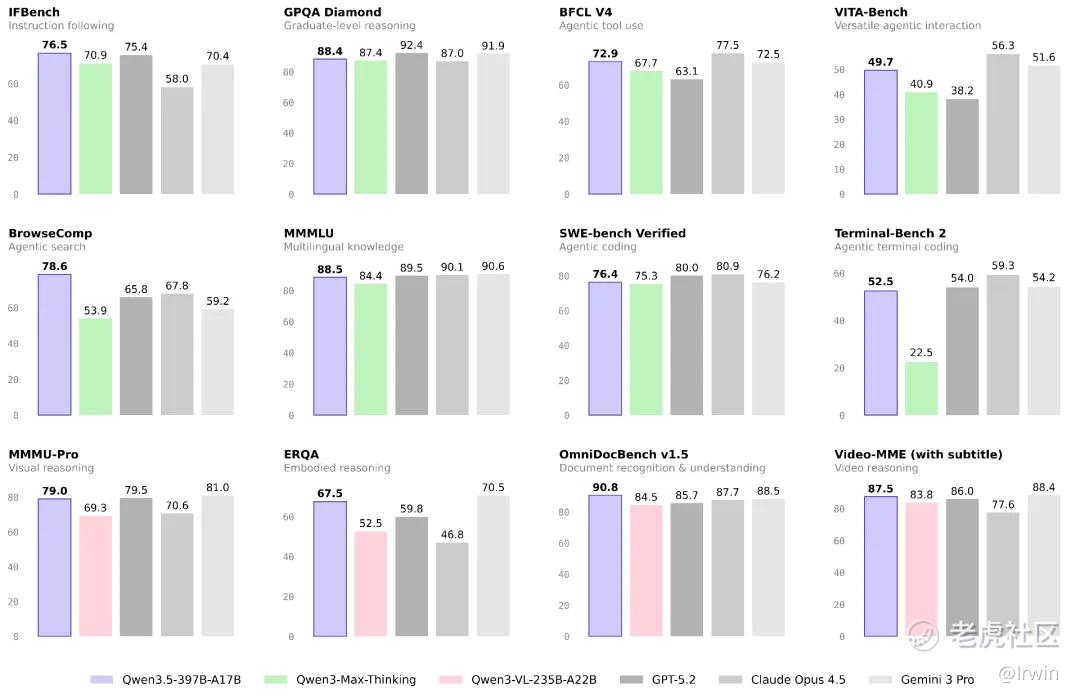

模型层:全球最强开源大模型Qwen

Qwen家族是目前全球使用最广泛的开源大模型,截止2026年1月21日,Qwen模型在HuggingFace上累计下载次数突破10亿次。

如果说自研芯片+云是阿里在AI时代的基础设施,那基座大模型Qwen即是根植其上的生产力大脑。它源源不断地产出AI时代的生产资料——Token,并通过Maas服务传递给末端AI应用层。

应用层链接的无数开发者和企业用户通过消耗Token这一生产资料形成生产力的同时,阿里也完成营收闭环。

围绕Token来实现营收闭环,是阿里在AI商业模式上给出的最新答案,也是未来五年千亿美元营收目标的基础。

为此,阿里在本月中旬成立了ATH(Alibaba Token Hub)事业群,由一号位吴泳铭直管,专为这条AI变现之路保驾护航。

应用层:B+C两端齐发的最后一公里

应用层是目前阿里AI布局中相对较弱的一环。

尤其是面向C端的AGENT,相比有先发优势的豆包,千问APP在MAU上要逊色不少,但能与阿里生态链中的购物、地图等应用场景打通是其特色。

通过今年过年期间的Agent红包大战,千问APP在二月MAU超过了3亿,其中有1.4亿用户首次体验了AI购物。

承载阿里B端AI应用服务的是新推出的悟空,它已经被内置到拥有2000万家存量企业组织的钉钉中。作为一个面向企业客户的AGENT,悟空无疑有着极高的起点。

最后,虽然目前市场对阿里的估值逻辑过于保守,但投资者选择是否抄底时却要谨慎。

在中东战事影响下,市场倾向于交易今年不降息甚至加息。货币政策预期紧缩对于阿里这种科技型成长股来说,无疑是个杀估值的大利空。

精彩评论

[强] [强] [强]