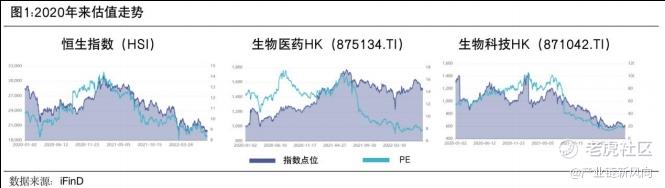

在医保谈判降价、疫情红利消逝和创新药新政频出等压力下,去年 6 月以后医药板块一路

下跌,直至今年 6 月,在医药公司 IPO 申报热潮的带动下,医药行情昙花一现,但最终也

未能躲过 7 月的集体回调。从估值上看,港股的生物科技 HK 指数(871042.TI)和生物医

药 HK 指数(875134.TI)仍处于 2020 年以来的低位徘徊。

但是医药一直以来都是被市场竞相追捧的黄金赛道,创造了一个又一个的造富神话。人口老

龄化和收入水平是医药行业长期看涨的强大内核,因此不同于其市场表现,医药始终是朝阳

行业,众多价值标的潜伏。而在这个周期性低估的阶段,错杀标的就是一个胜率和赔率极高

的投资机会。

单从板块基本面来看,港股药品及生物科技板块(HK69)125 家上市公司中有 33 家 18A

公司,导致板块中必然存在不少被错杀的优质公司。远大医药(0512.HK)就是其中的沧海

遗珠,公司归母净利润从 2016 年的 2.69 亿港元增长到 2021 年 24.03 亿港元,实现了近 8

倍的增幅,但公司目前股价较 2016 年初仅上涨了 1 倍,远低于业绩增速。

上半年,远大医药取得了诸多优秀的成绩,高质量氨基酸业务的高增速尤为亮眼,公司充分

利用了行业估值下跌的机会巩固自身优势。期间,公司实现了归母净利润约 10.9 亿港元(剔

除 Telix 投资收益变动),同比增长约 20.1%。 抢先占据氨基酸产业

大健康、生物科技时代弯道超车

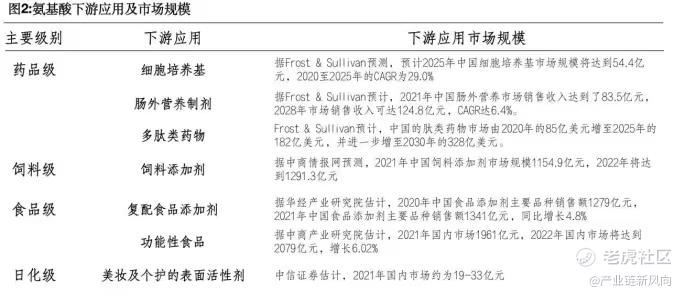

氨基酸是含氨基和羧基的一类有机化合物的统称,几乎一切生命活动都与之有关,按生产质

量标准可分为药品级、食品级、日化级等。其中药品级氨基酸具有高品质、高附加值的特点,

可用于多肽类药物、肠外营养、培养基等领域。据 Grand view research 统计,2020 年全

球氨基酸市场规模为 241.5 亿美元,预计到 2027 年全球氨基酸销售额为 403 亿美元,2020

年~2027 年年平均复合增长率可达 7.8%。

远大医药深耕高质量氨基酸领域,在研发、质量、产能、品种等方面有明显优势,行业竞争

力较强。目前公司有半胱氨酸系列、精氨酸系列、牛磺酸等氨基酸及其衍生品近 50 种。其

中半胱氨酸系列市场地位和产能规模位居世界第一,牛磺酸产能世界第二。

近日,远大医药公告拟收购湖北八峰,继去年收购华晨生物后,再度加码布局氨基酸产业,

待交易完成后,远大将拥有 24 个氨基酸原料药注册文号,成为国内拥有氨基酸原料药注册

文号最多的制药企业。

氨基酸产品通过合成生物学广泛应用于下游工农业等大型产业,从互联网时代过渡到生物科

技时代后,氨基酸就是生物科技时代的“半导体”。

生物科技的创新力和潜力对上游原材料的氨基酸形成直接利好,远大医药在行业中形成了差

异化优势的药品级氨基酸产品,也表现出了强劲的增长动力,受益于下游细胞培养基、多肽

药物以及肠外营养药产业的快速发展。

其中,创新药和创新疫苗等行业红利下,Biotech 和 CDMO 等企业对细胞培养基的需求与

日俱增。根据 Frost&Sullivan 预测,预计 2025 年中国细胞培养基市场规模将达到 54.4 亿

元,2020 至 2025 年的 CAGR 为 29.0%。此外,Frost&Sullivan 还预计,多肽药物和肠外

营养药方面在国内也有着百亿级的市场规模。

值得一提的是,氨基酸产业在奠基生物科技时代发展的同时,也与民生息息相关。根据《“健

康中国 2030”规划纲要》,提升人民健康水平已经成为国家重要发展战略。围绕大健康的消

费趋势,如营养补剂、功能食品、功能饮料等,氨基酸都是其中必不可少的原料。此外,氨

基酸还可广泛应用于功能型膳食营养补充、特医食品、高端化妆品及高端宠物食品等领域。

正是与全球多个产业链相互交叉,让氨基酸在全球市场得到快速发展。分析人士认为,远大

医药是全球领先的规模化生产精品氨基酸产品的企业,在“健康中国”国家战略下,公司将通

过高质量氨基酸产品,通过高质量氨基酸产品主动拥抱“大健康”时代,分享大健康行业巨大

红利。

远大医药凭借雄厚的工业基础、技术优势及完备的质量体系认证,相对于大部分出身化工的

氨基酸生产企业,天然具备在高质量氨基酸领域做大做强的基因,有着“降维打击”的优势。

得益于远大医药在氨基酸领域的精准布局,目前公司该板块销售网络覆盖了全球 140 多个

国家和地区,在全球范围内建立了较高的品牌知名度和市场口碑,2021 年公司氨基酸板块

收入 18.2 亿港元,同比增长 54.5%,2022 年上半年氨基酸板块收入 12.5 亿港元,同比继

续大增 40.3%。在大健康、生物科技的时代,凭借在合成生物学的领先布局,远大医药有

望在氨基酸市场不断增长的背景下迅速成长为世界级的综合龙头。 产业多元化布局

外延式发展势能将助力价值重估

除了在生物科技领域(氨基酸)的业务,作为一家科技创新型国际化企业,远大医药核心业

务还横跨制药科技、核药抗肿瘤诊疗科技及心脑血管精准介入诊疗科技两大领域,

近年来,远大医药在“自主研发+全球拓展”的发展战略下,不断地在全球挖掘优质创新项

目来扩充产品管线,提高公司综合实力,持续发力国际化战略。经过多年的收并购及战略转

型,公司规模日益壮大,目前拥有 20 多家成员企业。

回顾远大医药一系列的投资收购操作,都围绕着以下逻辑:一是打通进军新领域的通路,如

2018 年公司通过收购 Sirtex 正式进入放射性核素药物领域;二是分散投资,在医疗器械、

医药制剂等多个领域布局,提高抗政策风险的能力;三是完善自身研发生态布局,仅收购在

研或拥有全球首创技术的公司,如 2020 年投资的上海行深生物在研的溶瘤病毒也是全球创

新技术。

尽管产业布局复杂,但远大医药在所涉领域百花齐放:

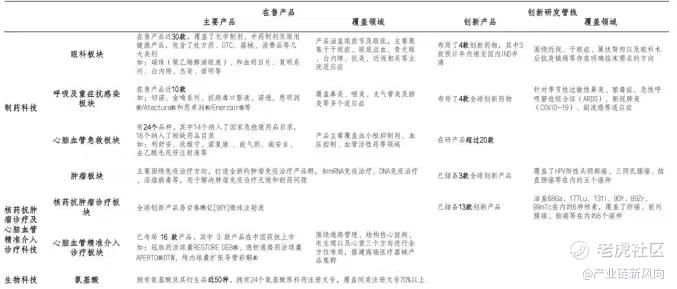

制药科技板块是公司深耕多年主营板块,拥有多款市场份额领先的高壁垒产品和独家品种,

具备良好的品牌优势和稳固的市场地位。在眼科领域,公司在眼科行业稳居第一梯队,公开

资料显示,目前公司的眼科产品已进入全国 6,000 家以上等级医院和 10,000 家以上基层医

疗机构,多款产品(如瑞珠聚乙烯醇滴眼液)市场份额排名稳居前列;在呼吸及重症抗感染

领域,公司在售产品近 10 款,覆盖鼻炎、咽炎、支气管炎及肺炎等多个适应症,多个产品

处于细分领域的领先地位,其中公司重点产品抗病毒口服液在流感及新冠肺炎的防治中都能

起到重要作用;在心脑血管急救领域,公司产品管线数量位居行业前列,目前心脑血管急救

板块在研产品超过 20 款;在肿瘤板块,远大医药围绕免疫治疗打造了全新产品集群,现已

储备 3 款全球创新产品。

核药抗肿瘤诊疗及心脑血管精准介入诊疗科技板块是公司全球化程度最高的板块之一,公司

该板块现储备 13 款全球创新产品,覆盖了肝癌、前列腺癌等共 8 个癌种。上半年,公司重

磅全球创新产品易甘泰®钇[90Y]微球注射液获国家药监局品准上市,取得了重要里程碑。

据悉,钇[90Y]微球注射液为中国肝脏恶性肿瘤患者提供一种全新且有效的治疗方式,提供

转化治疗并进而进行手术切除的机会,实现临床治愈,弥补了结直肠癌肝转移局部治疗的空

白。远大医药表示,公司已成为中国核药抗肿瘤诊疗的龙头企业,未来 1-2 年内还将持续加

强核药抗肿瘤诊疗板块的研发和投入,在中国建立至少 1 个甲级资质生产平台,实现 25 个

以上核药抗肿瘤诊疗产品的管线布局,形成以钇[90Y]微球注射液为核心的核药抗肿瘤诊疗

产品集群。

远大医药近年来不断完善自身的生态布局,在生物医药的各个细分行业都有着极具竞争力的

前瞻性布局,取得了有目共睹的优秀成绩。但也因为领先且全方位的布局,公司的真实价值

很难在整体的视角下简单地被投资者所认识。

从公司的业务分拆来看,远大医药制药科技方面的高增长依然是公司未来业绩持续创造辉煌

的基石,按照上图安信国际的 PE 估值,公司该传统业务合理估值是 320.6 亿港元。而生物

科技领域(氨基酸)的业务则是公司尚未被市场挖掘到的引领未来、弯道超车的第二增长极。

考虑到公司在生物科技(氨基酸)在上半年 40.3%的高增长,以及创新药领域(核药等)

的众多创新管线产品即将落地,远大医药还有极大的利润增长即将落地。

上半年,远大医药在氨基酸板块收入 12.51 亿港元,核药板块收入 1.26 亿港元,参考生物

科技 HK 指数(871042.TI)截至目前 7.81 的 PS 均值,公司氨基酸和核药板块合理估值为

(12.51+1.26)*2*7.81≈215.1 亿港元,因此综合公司传统以及新兴业务,远大医药整体的合

理估值是 320.6 +215.1≈535.7 亿港元。作为一家世界级的综合性的高端制剂企业,远大医

药目前股价存在巨大的溢价空间。

精彩评论