港股市场上的“AI制药第一股”英矽智能,又一次让整个医药圈炸开了锅。

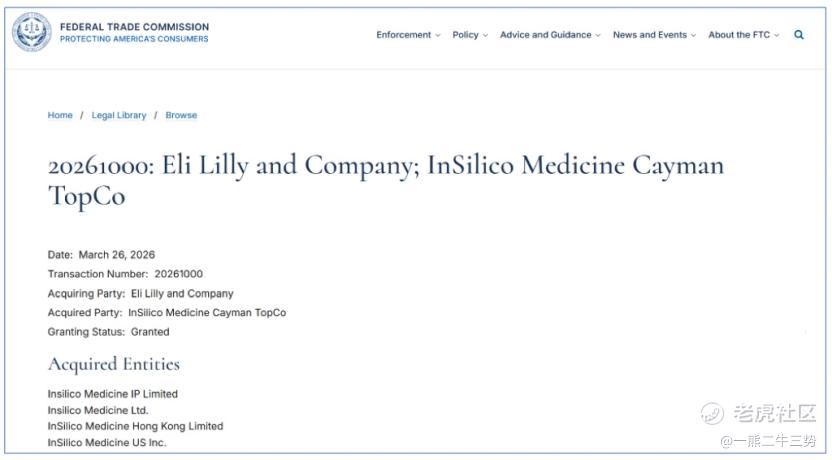

3月29日晚间,一则重磅公告将白天的市场传闻彻底坐实:英矽智能宣布与全球市值“一哥”礼来达成管线对外授权与全球药物研发合作。

这笔交易的筹码令人咋舌——首付款高达 1.15 亿美元,总价值最高可达 27.5 亿美元(折合人民币近200亿元)。在资本寒冬与医药周期交织的当下,这种“高首付、高总价”的顶配开局,无疑给整个行业打了一剂强心针。

对于英矽智能而言,这笔巨额交易等于提前锁定了一张高增长的门票;而对于整个AI制药赛道来说,它更是无情地撕开了长久以来的“幻觉迷雾”:AI制药的竞争,已经彻底告别了“讲PPT融资”的时代,全面进入了“比临床数据”和“拼BD订单”的残酷兑现期。

有意思的是,如果我们把时间轴拉长,会发现礼来对英矽智能的“下注”并非一时兴起,而是呈现出极为严谨的阶梯式加码:从 2023 年试水软件合作,到 2025 年初升级为 1 亿美元的药物研发合作,再到 2025 年底礼来真金白银地作为基石投资者护航英矽智能IPO。

这场长达三年的“压力测试”,究竟让礼来摸清了英矽智能口袋里的哪些底牌?当一家AI制药公司不再依赖融资续命,而是通过超高溢价的BD(商务拓展)实现疯狂造血,它的商业底色究竟有多硬?

第一层拆解:触发HSR审查,一个临床前管线凭什么卖出“天价”?

这笔交易中最耐人寻味的一个技术细节,是它触发了美国的 HSR 法案(哈特-斯科特-罗迪诺反垄断改进法)。

在全球生物医药的BD案子中,能惊动美国反垄断监管机构的,寥寥无几。一旦触发,通常释放出两个极其硬核的信号:一是单笔交易的现金规模足够庞大(2026年的申报门槛约在1.3亿美元上下);二是该资产具有极强的市场统治力或独占潜力,以至于监管需要下场盯着,看看这种“强强联手”会不会形成行业垄断。

此前能上这个申报名单的,都是怎样的巨无霸?比如恒瑞医药与默克高达17.7亿美元的Lp(a)抑制剂交易,或是信达生物与礼来总额85亿美元的肿瘤管线合作。英矽智能作为一个新兴的AI制药企业,能在这张桌子上和巨头掰手腕,本就说明其财务规模和竞争身位已经挤进了“顶级联赛”。

更打破行业认知的是这笔交易的“定价逻辑”。

按照医药界的行规,一个还处于临床前阶段的管线,首付款能拿到几千万美元就已经算是不错的成绩。想要跨过 1 亿美元的“超级大单(Mega Deals)”红线,标的分子通常起码得进入临床II期,甚至已经有了明确的患者入组数据。

但礼来这次,直接为一个临床前资产支付了 1.15 亿美元的“临床价”。巨头绝不傻,这只能说明一件事:礼来在为该管线极高的研发确定性和稀缺性,支付极其昂贵的溢价。

第二层拆解:27.5亿美元,礼来买的到底是“鱼”还是“渔”?

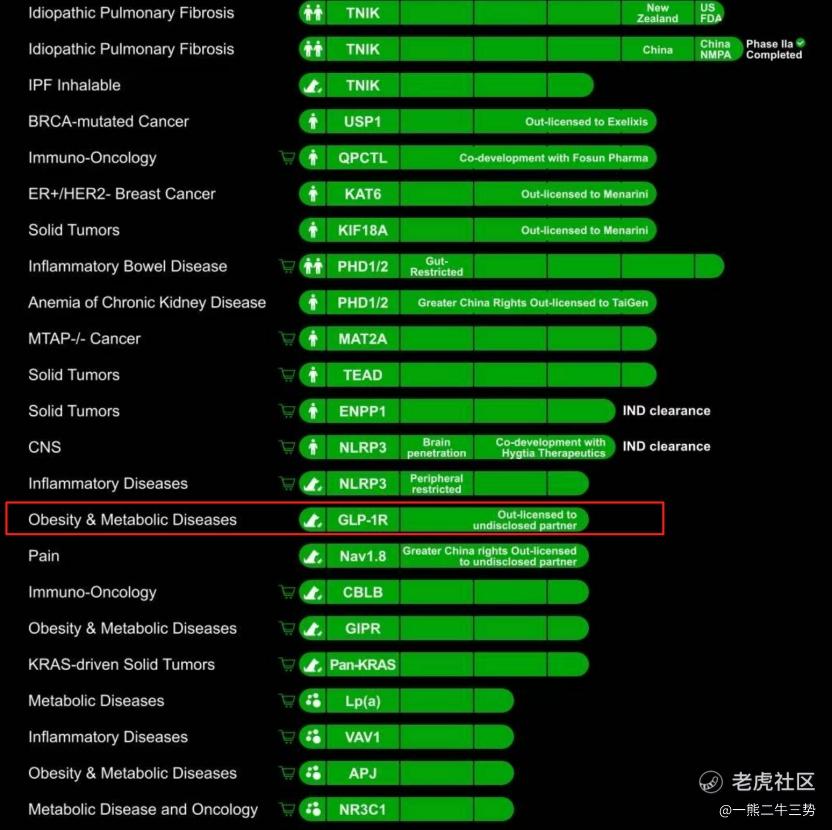

根据官方披露,这次合作是“双轨制”:一方面是拿下一款具备同类最佳(BIC)潜力的口服新药的全球独家许可(买鱼);另一方面是利用英矽智能的 Pharma.AI 平台,围绕礼来指定的靶点开展多项联合研发(买渔)。

虽然双方对具体靶点守口如瓶,但医药圈没有不透风的墙。

草蛇灰线,伏脉千里。在英矽智能官网公开的管线图中,唯独一项处于 PCC(临床前候选化合物)阶段、针对 GLP-1R 的资产被神秘地标记为“授权给未披露合作伙伴”。更巧的是,在 2025 年的 Bio-Europe 大会上,英矽智能高调展示了一系列心血管代谢管线组合,随后不久又突然宣布部分相关管线“停止对外开放”。

这种典型的“关门谢客”动作,往往是超级大单落地前的清场信号。

要知道,礼来是谁?它是全球代谢领域的绝对霸主。仅凭替尔泊肽(Tirzepatide)这一张王牌,礼来在 2025 年就狂揽超 360 亿美元的惊人销售额,直接被保送登上万亿美元市值的王座。

站在这种绝对巅峰,礼来对管线的筛选标准堪称拿着显微镜挑刺。普通的“广撒网”对它毫无意义。礼来想要纳入麾下的,要么是具备代际碾压潜力的 BIC 怪物,要么是能和现有“药王”形成无缝配合的超级联用方案。

因此,英矽智能能签下这纸契约,含金量不言而喻。这不仅证明了其底层分子通过了全球最顶尖制药巨头的炼丹炉,更向全世界确认了一点:AI驱动的药物发现,不再是虚无缥缈的算法演练,而是能真真切切砸出重磅炸弹的技术引擎。

第三层拆解:跳跃的财务报表与AI制药的“造血时代”

如果说触发 HSR 证明了资产的稀缺,拿下礼来证明了技术的顶尖,那么当我们把视线拉回财务报表,这笔交易对英矽智能的现实意义则更加震撼。

2025 年 12 月 30 日,英矽智能成功敲响港交所的铜锣,不仅拿下了年度募资额最高的生物医药 IPO,更有礼来与腾讯等巨头作为基石投资者站台护航。上市后,中信、广发、大摩等顶级投行纷纷给出买入评级,目标价直指 74-81 港元。

上市之后的英矽智能,在 BD 交易上堪称“杀疯了”。

它展现出了多点开花、高频兑现的恐怖执行力:从施维雅、齐鲁制药、康哲药业,到元羿生物、衡泰生物,合作领域横跨肿瘤、代谢、中枢神经及自免赛道。这直接验证了其 AI 平台在泛疾病领域的普适性。

除了新订单的狂轰滥炸,旧有管线也在不断结出果实。开年以来,此前授权给美纳里尼的 KIF18A 抑制剂,以及授权给太景的贫血新药 ISM4808,均顺利完成首例患者给药。这种实质性的临床推进,接连触发了里程碑付款,彻底跑通了“首付+里程碑”双向输血的财务模型。

让我们来算一笔最直观的账:

根据英矽智能刚发布的 2025 年度业绩公告,其全年收入为 5620 万美元。

而眼下,单单是与礼来达成的这一笔 1.15 亿美元首付款,就已经相当于其去年全年总收入的两倍!

如果再算上 2026 年第一季度其他新签合作的首付,以及既有管线推进带来的里程碑收益,英矽智能仅仅在 2026 年 Q1 解锁的潜在现金流入,就极有可能突破 1.5 亿美元的大关。这还仅仅是开局。

结语

在生物医药漫长的长周期里,AI 制药曾经被质疑为只懂写代码不懂分子的“野蛮人”。但英矽智能用一份近 200 亿的超大合同证明:当 AI 技术跨越了概念炒作的鸿沟,真正步入价值兑现期时,它的爆发力是传统模式难以企及的。

当技术研发的产出开始在财务报表上化作规模化、可预测的真金白银,英矽智能不仅完成了自身的蜕变,也正式宣告了整个 AI 制药行业“自我造血时代”的全面到来。

(免责声明:本文仅作行业及公司商业模式分析,不构成任何投资建议。)

精彩评论