2026又是一个涨价年阿,眼看着什么无论什么都在涨价,车资涨了,水费,电费,柴米油盐酱醋茶,样样都是在涨,有的大涨,有的小涨,就连楼下天天喝着的咖啡,也多多少少的涨了点。

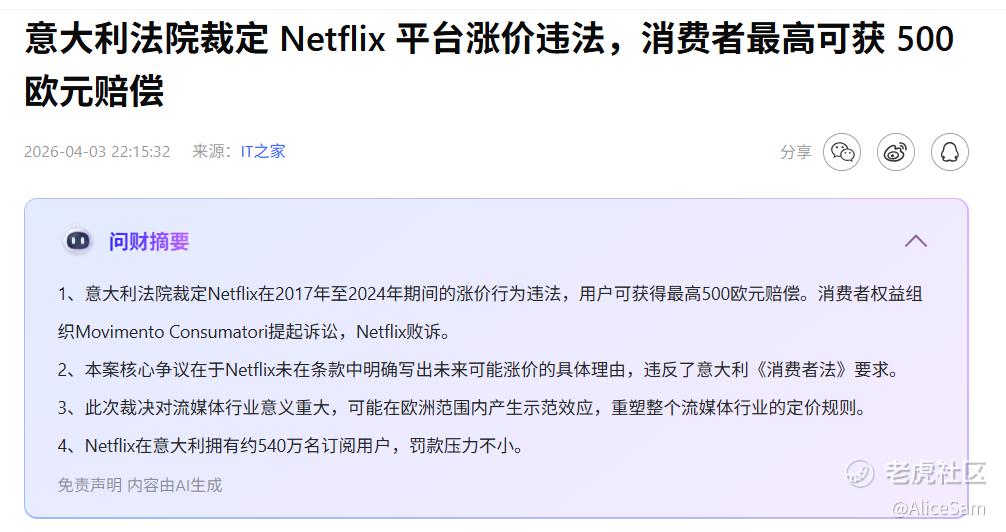

这不,拿来休闲看戏的 $奈飞(NFLX)$ ,也宣布要涨价了。别人要涨,我都能理解,因为成本真的在上升,可能需要加一点,才拉平一下。但是,奈飞不是刚拿到一笔巨额的分手费吗,手里一大笔钱啊,要知道他们此次涨价,是发生在Netflix放弃收购华纳兄弟探索WBD工作室及流媒体业务一个月后。当时派拉蒙与天迭控股Skydance以每股 31 美元的整体报价竞购WBD,Netflix未跟进加价。华纳兄弟探索终止与 Netflix 的协议后,Netflix获得了28亿美元的交易解约赔偿金,手里刚拿到28亿美元,反手再宣布涨价,哎,真的是有点割韭菜了啊。[捂脸] 希望哪个国家再去裁定他涨价违法,赔给消费者们一些钱,或者取消涨价。[鬼脸]

看新闻里说,Netflix在2026年3月底(美区先行)宣布并实施的新一轮全面涨价,这已经是他们继2025年1月之后的第二次系统性提价。我们来看看,这次涨价具体怎么个涨法。根据CNBC等多家主流媒体确认的,大概是下面这样:

含广告方案的从7.99,涨到8.99,也就起价了1刀。

标准无广告方案是从17.99,涨到了19.99,也就是起价了2刀。

高级方案(4K+HDR)是从24.99,涨到26.99,同样是涨了2块钱。

额外成员(Extra Member)价格同步上涨含广告额外成员从5.99变成了6.99,无广告额外成员是从8.99涨到9.99。

这里面有一个重要细节,不知道大家有没有留意,这轮涨价不仅限于主套餐,而是把“**享收费体系”一起抬高,感觉Netflix是在系统性抬升ARPU。Netflix给出的标准回答是:“随着我们为会员提供更多价值,我们正在调整价格,以便继续投资于高质量娱乐内容并改善用户体验。” 并在财报沟通中明确表示:2026年内容投资预计约200亿美元,高于2025年的约180亿美元。

他们这次涨价,实际透露出来的,是更重要的三点“潜台词”:

1.Netflix 已从用户数增长彻底转向用户变现,2025年底 Netflix 全球订阅用户大约是3.25亿,再往上冲“量”的边际越来越低,所以,他们现在核心KPI应该就是ARPU,利润率,自由现金流稳定性。而涨价,无疑就是最直接、成本最低的那个变现工具。

2.广告模式并未替代订阅,只是叠加。Netflix 广告业务增速快,但公司并没有用广告去补贴用户,而是广告档也涨价,说明广告不等于普惠福利,而是面向广告主的高价值库存,这意味着Netflix的目标不是“便宜”,而是打造分层消费能力的内容平台。

3.内容投资正在进入“军备竞赛 2.0”,200亿美元意味着什么,意味着继续覆盖头部剧(IP化、宇宙化),体育、现场活动,真人秀、综艺,视频播客、非传统内容形态等。本质上,是在建一条“全球通用娱乐供应链”。如果内容不能停,价格只会向上。

当然,这次涨价,对他们财务模型的直接影响是很大的,ARPU几乎是无风险增厚,本轮涨价是每个用户都涨1块2块每个月,即使只有60–70%用户完全消化,年度ARPU仍可以显著抬升,这也正是市场最爱的那种增长:不靠补贴、不靠烧钱、不靠营销。

他们的利润率,正循环继续着,多家分析师已给出判断,2026年Netflix经营利润率有望超过30%,远高于Disney、WBD、Paramount 等那些同行们。逻辑非常清楚,内容是固定成本,订阅是杠杆收入,涨价的边际利润,无限接近100%。

从而自然而然的,自由现金流就更充足,回购空间更大,Netflix 已不再烧钱扩张,进入稳定FCF,更大回购能力,对冲宏观不确定性的阶段,这也是为什么NFLX成为成长股估值,类消费龙头现金流的混合体。

总结下来,就可以知道,Netflix这不是被迫涨价,而是他们主动进入“成熟寡头收割期”的标志。对NFLX来说,这是利润结构优化;对用户来说,这是娱乐消费通胀;对资本市场而言,这是一条“可持续变现能力”的确认。不得不说,这样的Netflix,让人好想买一些。[财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论