三月底这两周,市场似乎从中东冲突刚开始时的蒙眼乐观切换到了夺路而逃的状态。整个美股市场也从小步下跌发育成了恐慌卖盘抽逃。什么样的盘面就会有什么样的流行叙事,三月底最流行的一个美股鬼故事当属夏季某个时刻美股可能从通胀定价转为衰退定价。

简单结论,我们认为这个剧本完美落地的概率不大,至少没有当前市场定价的那么大。

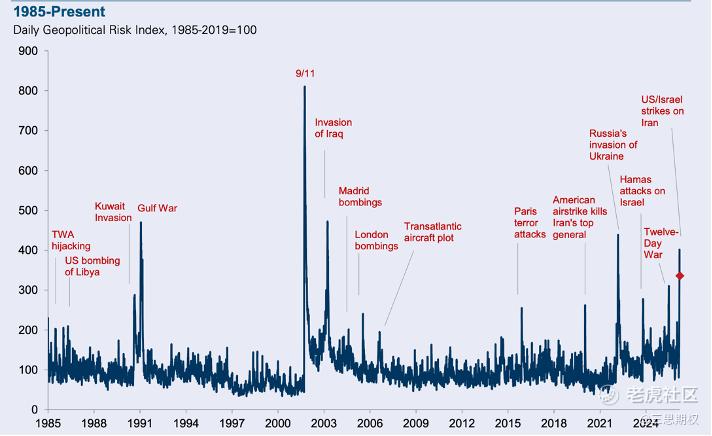

图:GS世界地缘政治风险指数高企,然而地心引力依然存在

1. 通胀转衰退的鬼故事是什么?

比如BofA(美银美林)就担心,虽然战争结束、中美贸易或霍尔木兹海峡协议、超大规模AI资本支出削减可能是风险资产见底的催化剂;但(海峡封锁)时间拖得越久,美股市场从去年第四季度的“繁荣交易”轮动到第一季度的“滞胀交易”、再到第二季度的“衰退交易”的概率就越大。

我们首先解释一下这个“通胀转衰退”的机制。叙事的前半段“通胀”不难理解,油价上涨带动通胀预期上升导致中央银行货币政策空间受限,经济增速放缓。但是,如果中东局势迟迟无法太平,让油气季度平均价达到了我们上一篇公开文章中所说的最坏情景,且高价维持时间足够长。那么,AI和所有宏观经济学课本会告诉大家一个最可能的答案:油价高企持续足够长的时间→企业利润率遭到实质性压缩→消费者实际购买力持续下降→信贷条件收紧→经济活动收缩的衰退宏观数据开始出现。

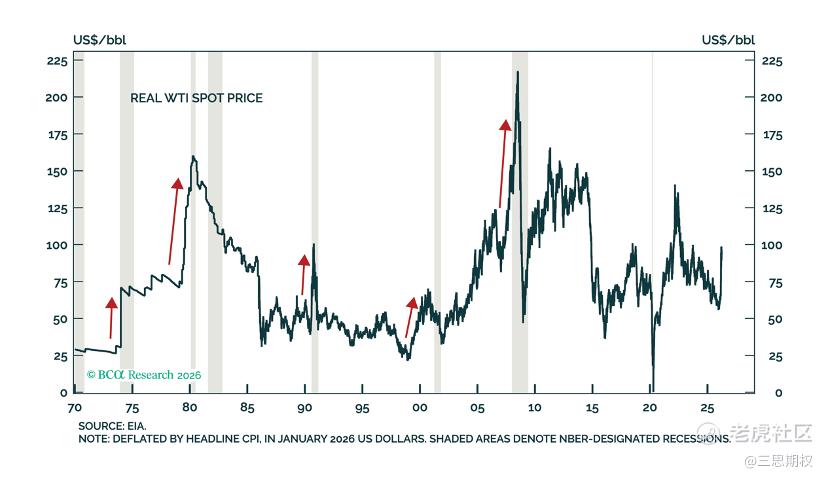

图:鬼故事核心——除疫情危机外,每次美国石油危机都是经济衰退的序曲

这个答案非常教科书,以至于不仅是BofA,很多美资机构都在给客户兜售这个课本答案来作为美股的二季度策略,比如BCA research在其最新的策略里这么写道:“全球经济衰退的几率有所增加。决策者应对经济衰退的能力受到高昂的政府债务和不断上升的通货膨胀的限制。”

这家机构甚至在同一篇报告里开始一本正经的描述200美元/桶油价的末日场景来暗示通胀转衰退的必然性:“大多数估计表明,短期内石油需求弹性在-0.05到-0.1之间。这意味着油价每上涨10%,需求就会减少0.5%至1%。因此,要将需求减少10%,价格需要翻倍甚至翻三倍。在这种极端情形下,对应的油价要200美元/bbl。”

2. 为什么暂时先别担心美股

(1)美国的能源格局稍健康、联储的政策空间仍大

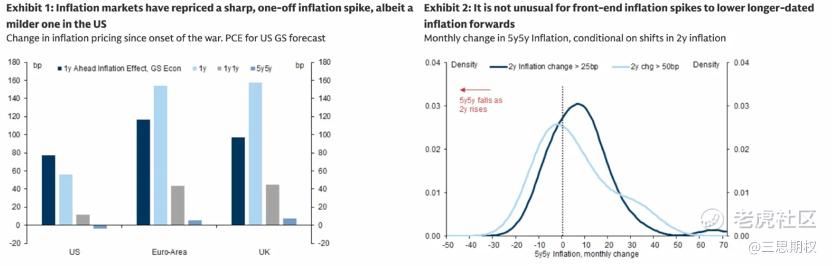

首先,能源自给率和通胀预期决定了美联储或拥有比其他发达国家央行更大的灵活性。观察英欧美三个经济体在伊朗冲突爆发后的通胀预期表现,就1年/1年远期通胀互换而言,英国从3.3%跳升至3.7%,欧元区从1.7%跳升至2.2%(日韩也类似),而美国的数据基本保持不动,维持在2.5%附近横盘。

美国的通胀期限结构近端急升,但远端锚定。这是一个典型的"供给侧外生冲击"的市场定价特征,并未出现"通胀预期脱锚"的迹象。下图中三个地区都出现了明显的短端通胀重新定价(深色和浅色柱),但注意最右边那根几乎贴地的柱子——5y5y远期通胀预期。美国的5y5y自开战以来变化实际上是负值(约-3bp),欧元区和英国也只有5-9bp。

(Year/1-Year Forward Inflation Swap Rate衡量从1年后开始,再往后12个月内,市场预期的平均通胀水平,回答的问题是:等这波冲击的直接影响消退之后,通胀会停留在哪里?美国的5y5y自开战以来变化实际上是负值)

上期文章说过,在远期通胀预期未脱靶的情况下,市场就有可能继续预期美联储仍有维持耐心不加息或者仅小幅加息而不至于伤害就业的灵活空间。这和欧洲完全不同,欧洲远期通胀预期已经跳升,欧央行政策空间被大幅压缩。机构间的互换市场对油价的走势判断虽然并不能保证完全正确,但是噪音的确要稍微小一些。

也就是说,即使世界性原油短缺持续到秋季,最容易爆发衰退交易的也是日股欧股,风暴中心并不在美国。联储的“暂字诀”“拖字诀”是美股持有者心中的一张安全网。

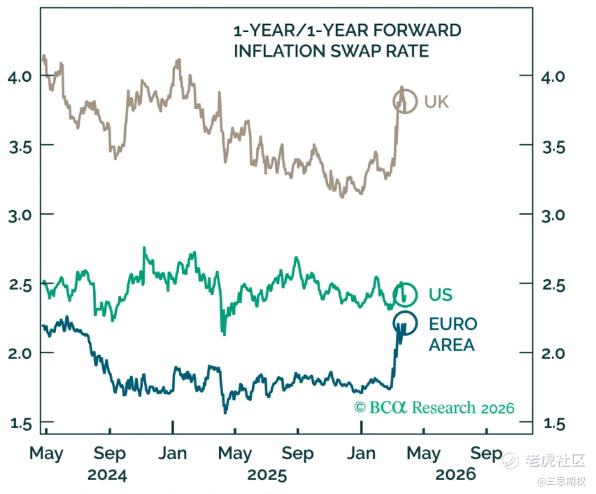

图:和英国欧洲这种奇葩走势相比,美国的中期通胀格局好多了

(2)AI投资或阻断通胀向衰退的演变

能源成本上升压缩实际购买力,消费萎缩拖累经济增速,衰退风险上升。但这条链条在当前美国经济中面临一个结构性对冲力量——AI资本支出的投资惯性。我们不能在股票涨的时候就鼓吹大投资大资本开支,结果股票一跌就完全把这些数忘却了。

作为提醒,五大云厂商2026年合计资本支出承诺已达6600亿至6900亿美元,较2025年近乎翻倍。其中亚马逊单家就计划支出2000亿美元,Alphabet约1750亿至1850亿美元,Meta约1150亿至1350亿美元。高盛预计2025至2027年三年间超大规模云服务商的累计资本支出将达1.15万亿美元,超过2022至2024年4770亿美元支出总额的两倍。

不得不承认的是,整个供应链的紧张的确会导致资本开支的部分推迟和延后,然而这是次要矛盾。AI已经成为这个世纪大国竞争的主阵地,没有任何一个大国和巨头会因为暂时油价高而放弃既定的竞争路线,也没有任何一个巨头承受的起暂时偃旗息鼓而长期被取代的后果。

之前文章说过,投资拉动经济增速,美国已经活成了他的对手的样子。2025年上半年,AI数据中心资本支出对美国GDP增长的贡献,已超过全体居民消费支出的贡献总和——这是美国经济史上首次出现这种情况。美国经济分析局数据证实,2025年上半年全部GDP增长均来自信息处理设备和软件的私人投资增长,即AI投资热潮。

高盛数据亦显示,AI相关投资预计贡献2026年标普500每股收益增长的40%。在这个意义上,投资已与消费并列为美国经济增速的核心支柱。即便高油价在未来数月持续侵蚀家庭实际购买力并导致消费支出边际收缩,AI资本支出的惯性扩张也将在GDP构成中形成方向相反的结构性托底,进而阻断通胀向衰退的传导链条。

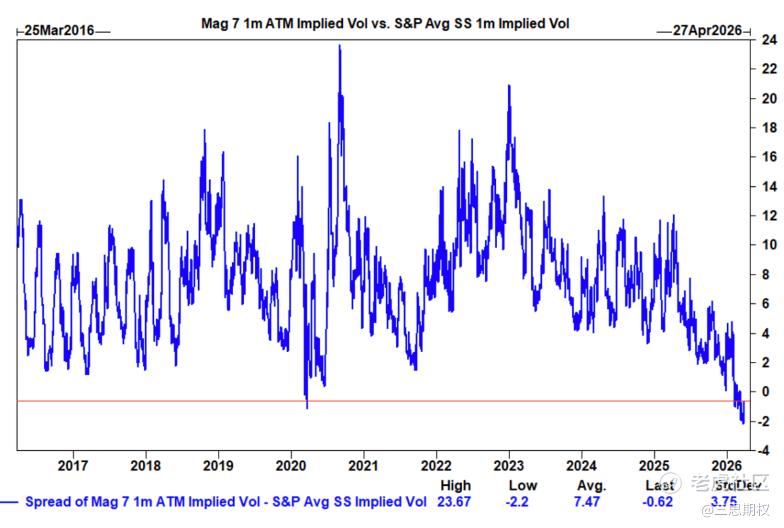

那么,目前市场对资本开支大户又是怎样的心态呢?如果看股票期权的隐含波动率,Mag 7的隐含波动率现在低于标普500普通股的平均水平。历史极低值是疫情时候的负2.2,当前已非常接近(历史上这个差值平均为+7.47)。市场已经对Mag 7的尾部风险定价趋于麻木。期权市场认为Mag 7接下来一个月的波动不会比普通股更剧烈——这可能反映了投资者认为该跌的已经跌了,短期内没有更大的系统性冲击来源。

也就是说,经历了从去年冬季到今年春季的漫长调整之后,似乎市场真的不愿意再过度焦虑MAG7资本开支的故事,宁愿就跟着管理层走就好。从这个角度来讲,目前也就没必要过度担忧后续业绩公布后再出现市场质疑资本开支可靠性的鬼故事(市场已经麻木),由巨型科技企业引领的投资驱动型经济增长引擎仍有动力。

3、如果不担心通胀交易彻底变为衰退鬼故事,怎么交易?

既然衰退交易的概率没那么大,那么在伊朗局势短期得不到缓解(一个月内)且没有更多和平信息的扰动的情况下,还是应该考虑做陡利率曲线(这交易我们在危机之前也介绍过,但是当时的理由完全不同)。

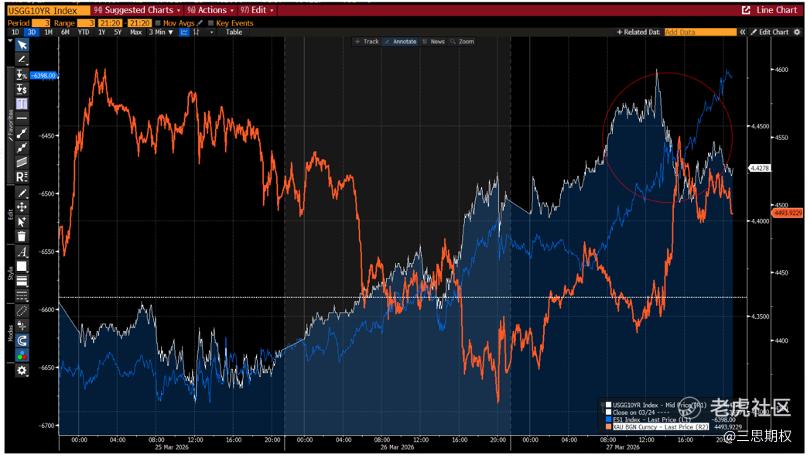

三月底这一周的一个有趣变化是周五利率突然毫无征兆地下行,而且是在美股下跌的过程中。这是开战后接近4周以来第一次出现。下图是3月25-27日美债利率(白线)、美股(反转,蓝线)以及黄金(橘线)。这个反转出现在伦敦交易时间中午左右。其实开战之后,美股和美债的走势基本趋于一致,即股/债/金齐跌。但3月27日周五中午这个趋势在没有任何新闻的情况下反转:美股持续下跌(蓝线反转持续上涨),美债收益率开始走低,同时黄金开始明显反弹。

图:3月27日周五中午开始扭转股/债/金同跌的趋势(右上角红圈处),美股持续下跌(蓝线上行),美债开始反弹/美债收益率开始走低(白线转向下行),同时黄金开始明显反弹(橘线上行)。

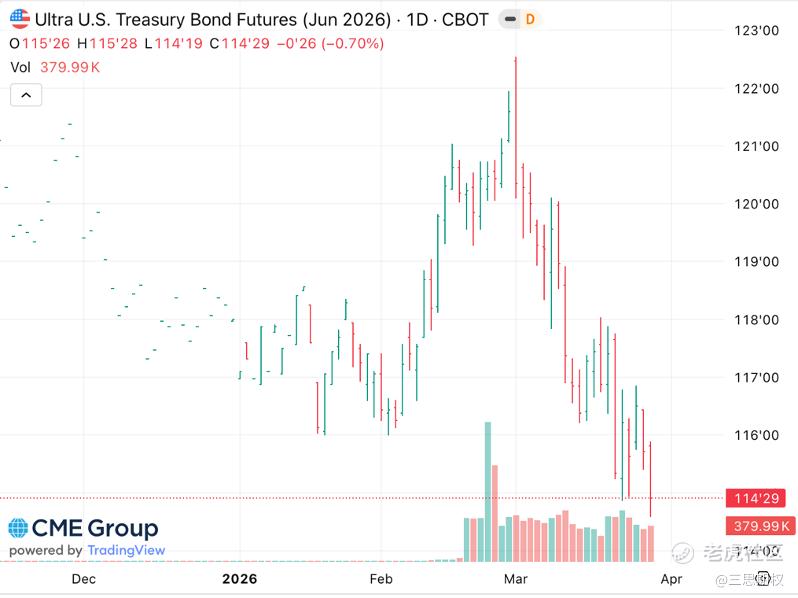

再拉近看短期美债利率(蓝线)以及30年长期美债利率(白线)的走势,可以看到一个明显的分化——短债利率下跌幅度远比长债大。市场这么定价的理由也好理解,毕竟6月份新主席上任,经济上面临衰退风险、政治上面临中期选举,上来就加息的概率不高。除非伊朗僵局一直延续到年中,市场很难找到理由美联储会在2026年加息。但是,由于前端利率被压制,那么当油价和通胀压力上涨,后端利率就升,因此就会出现曲线陡峭化的情况。

图:短期美债利率(蓝线)的下跌幅度远大于30年长期美债利率(白线)

另外一种解释可能更有意思,就是在投资驱动不变,通胀上行且联储政策利率稳定的情况下,美国的长期名义经济增速也是上升的(即维持较高通胀),所以长端利率会更高。读者可以参考CME官网对美债期货的介绍,卖2年期国债期货(ZT)/ 买超长债期货(UB),DV01中性对冲。比例参考约每1手UB对应4手ZT,具体以当日DV01计算为准。

图:超长期美债自伊朗战事以来持续下跌(对应的是长期利率的上涨)

但是,我们建议不要在债券波动率高企的情况下大仓位去做陡,之前的文章分析过,做陡峭化的大背景是整个美国财政和新联储主席的长期政策取向,等到债券波动率趋于平稳,再慢慢去加仓也不迟。

同时,应该尽量密切关注是否有超预期的和平新闻出现。另外就是市场上一些流行的论调表示,当前的伊朗危机和去年同期的贸易争端股票走势有相似之处,对此,我们只能是抱着良好的期待去祝福世界和平股票大涨了。

图:纳斯达克股指走势,祝愿世界真的能在四月和平

精彩评论