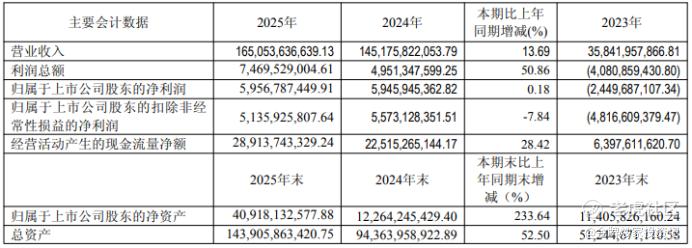

看完赛力斯2025年的成绩单,我只想说:这家公司的盈利能力,已经彻底蜕变了。1650亿营收、59.6亿归母净利润、28.2%的毛利率——当你把这三个数字放在一起看,就会明白为什么我愿意继续重仓。

记得两年前市场还在争论"造车新势力谁能活下来",现在看,赛力斯不仅活下来了,还活成了最滋润的那一个。年销47.2万辆,其中问界系列42万辆,成交均价39.1万元。注意这个均价,已经稳稳站在了传统豪华品牌的价格带里,而且是从BBA嘴里硬生生抢下来的市场份额。

财报里的"含金量"

很多人问,59.6亿净利润质量怎么样?我给大家算几笔账:

首先是毛利率28.2%,同比提升2.55个百分点。这是什么概念?在30-50万价格带,能做到这个毛利率的车企屈指可数。更难得的是,这是在销售费用高达241亿(主要用于品牌建设和服务网络)的前提下实现的。说明什么?说明问界已经建立起了真正的品牌溢价,消费者愿意为"赛力斯"三个字支付豪华品牌的对价。

其次是现金流。账上货币资金872亿,财务费用居然是负4.2亿——利息收入比利息支出还多。制造业能做出这种现金流状况,简直是"现金奶牛"的雏形。这意味着公司后续扩产、研发、出海,甚至分红回购,都有充足的弹药,根本不用看资本市场的脸色。

最后是资产减值损失的大幅收窄,从2024年的21.77亿降到15.79亿。轻装上阵后,2026年的利润释放空间会更大。

产品矩阵:从M9到M6的全面覆盖

赛力斯最可怕的,是已经形成了完整的产品矩阵且个个能打。M9在50万级市场连续霸榜,年交付超11万辆;M8在40万级稳稳拿下15万辆;M7守住30万级基本盘。这三款车构成了牢固的"利润铁三角"。

而现在,M6预售24小时订单破6万,直接杀入25-35万这个最走量的价格带。新产品M6带来显著增量。更重要的是,M6的定价策略很聪明,既不会稀释品牌调性,又能走量摊薄成本,形成正向循环。

制造与研发的双重护城河

别忘了赛力斯在重庆两江的超级工厂。3000台机器人、关键工序100%自动化、9000T一体化压铸,这些硬实力才是支撑高端品质的底气。当你的工厂能做到"机械森林"级别的智能制造,产能和品质就不再是瓶颈。

研发投入也值得说道。2025年研发费用79.54亿(同比+42.41%),加上资本化的研发支出,全年研发投入高达125.1亿,增幅77.4%。虽然外界对其技术自主性有疑虑,但你得看到,巨额研发正在转化为自有知识产权。从长远看,这种投入是必须的前期成本,也是建立独立技术护城河的必经之路。

估值测算:向上空间充足

当前市值约1500亿。

按我的模型测算,若2026年销量达标且费用率优化,净利润或有机会冲击80-100亿区间。给25-30倍PE,对应市值2000-3000亿。

个人观点认为,2000亿以下具备较高安全边际。看似不便宜,但考虑到其豪华品牌属性、现金流质量、以及60万辆的销量目标,2000亿以下就是送钱的机会。短期先看2500亿,中期看3000亿。

当然,风险也不是没有。M6能否延续M9的爆款基因?市场竞争加剧会不会压缩毛利率?海外拓展能否复制国内的成功?这些都需要持续跟踪。但做投资就是赌大概率,目前看赛力斯的胜率明显高于赔率。

结语

从重庆巴县的小弹簧厂,到年营收1650亿的新能源巨头,赛力斯用了40年。但从亏损到年赚60亿,只用了短短几年。这背后是中国汽车产业链的崛起,是高端制造对品牌的重新定义。

继续看好赛力斯,继续持有。2026年回头看,今天的估值,大概只是个山脚下的小土坡。

精彩评论