曦智科技精准踩中AI算力升级的核心方向,依托光互连产品快速放量实现营收高增长,光计算硬件也完成商业化落地,技术落地进度走在行业前列。在传统电互连算力触顶、AI训练对高速组网需求激增的大环境下,叠加英伟达等行业龙头纷纷布局光电技术、头部投资机构持续重仓,公司的技术路线和产品布局高度契合产业发展方向。但公司现阶段经营短板明显,整体收入规模小,收入来源高度依赖少数大客户,抗风险能力弱;产品量产爬坡推高成本,毛利率持续走低,同时高额研发投入叠加财务端波动,使得公司长期大额亏损,经营现金流持续承压,短期难以实现盈利,业务扩张高度依赖外部融资。中长期来看,光互连和光计算市场拥有极高的增长速度,技术替代已是行业必然趋势。随着公司核心产品产能提升、工艺成熟,成本有望逐步改善,叠加AI算力需求的持续爆发,公司有望依托已有的客户验证和产品基础,逐步扩大市场份额,在光电算力这条新赛道上实现稳步成长。

[强] 公司简介

曦智科技主要提供光互连、光计算解决方案。于2025年,中国Scale-up光互连市场中仅有两家公司实现大规模商业化,合共占总市场份额约99.8%,公司排名第二,占市场份额约1.4%,排名第一的是**,但其光互连产品主要用于自己的** AI 集群、智算中心,并不对外,因此曦智科技算是中国境内唯一实现大规模商业化的独立Scale-up光互连解决方案供货商,于2025年按收入计排名第一,占市场份额约88.3%。

[强] 投资亮点

商业化进度领先:根据弗若斯特沙利文的数据,按2025年的收入计,公司在中国Scale-up光互连市场排名第二,光计算芯片的累计出货量排名世界第一。

研发能力强大:自研三大核心技术,已形成行业领先的大规模光电集成能力,成功量产全球最大规模128×128光子矩阵的天枢系列光电混合计算芯片,是中国首家具备光互连超节点解决方案并累计部署超过5,000张卡集群的供货商。

深受资本市场青睐:公司经历了多轮融资,合计融资23亿元,引入了腾讯、百度、红杉、经纬创投等知名机构,2025年4月最后一轮融资过后,公司估值为78亿元人民币。

业绩增速迅猛:依托光互连产品快速放量实现营收高增长,2023-2025年营收复合增长率为66.9%。

[强] 产品组合

公司的产品组合通过两条互补的创新增长线,应对人工智能,特别是大语言模型训练及部署的快速扩张所导致的市场需求:(i)光互连,通过为Scale-up及Scale-out架构提供可扩展、

低延迟及高能效的连接,克服传统电互连的物理瓶颈;及(ii)光计算,利用光的独特物理特性,突破传统电子处理器的性能及效率限制。以上两大产品系列的核心是公司专有的半导体设计能力,特别是光子及电子集成电路的集成开发,使公司能够提供差异化的性能。

公司采用无晶圆厂模式运营,主要销售光互连产品及光计算产品,公司亦少量提供技术开发服务,使企业客户及研究机构能够进行半导体设计及相关活动。公司的产品主要是集成公司专有光电芯片的基于硬件的产品及解决方案。若干正在开发的产品,包括收发器PIC及下一代Scale-up硬件及解决方案,可能会作为独立芯片商业化。

[强] 研发能力

曦智科技构建了全球领先的全栈式光电混合算力技术体系,形成了从底层芯片设计、核心算法到系统级集成的闭环研发能力,是行业内少数实现光计算与光互连双技术路线商业化落地的企业。

技术层面,公司自研oMAC光子矩阵计算、oNOC片上光网络、oNET片间光网络三大核心技术,攻克传统电子芯片的内存墙与功耗墙痛点,矩阵运算时延低至3纳秒,在特定AI算法下性能远超高端GPU,同时依托分布式光交换技术打造Scale-up光互连解决方案,显著提升千卡级GPU集群算力利用率。

芯片设计能力上,公司具备硅光芯片+CMOS电芯片协同设计与3D先进封装核心能力,成功量产全球最大规模128×128光子矩阵的天枢系列光电混合计算芯片,单芯片集成超4万个光子器件,兼容PCIe/CXL主流接口与全品类商用大模型,无需客户改造现有算力生态。

研发平台方面,公司搭建了覆盖芯片设计、流片验证、封装测试、系统集成、算法适配的端到端自研研发平台,组建以MIT顶尖学者为核心的高学历研发团队,累计布局数百项核心专利,持续迭代PACE系列光计算芯片与光跃系列光互连产品,实现从实验室原型到规模化商用的快速转化。截至2026年3月23日,公司持有150项已授权专利,其中约80%为发明专利,并拥有260项正在申请的发明专利,公司是全球少数、也是中国首家具备光互连超节点解决方案并累计部署超过5,000张卡集群的供货商。

[强] 客户情况

截至2025年12月31日,公司已实现44家客户的商业化部署,为数个千卡GPU集群提供支持,平均提升模型浮点运算利用率(MFU)超过50%。根据弗若斯特沙利文的数据,按2025年的收入计,公司在中国Scale-up光互连市场排名第二,光计算芯片的累计出货量排名世界第一。

[强] 创始人

沈亦晨博士是公司的创始人、董事长、执行董事兼首席执行官,持有麻省理工学院(MIT)物理学博士学位。在攻读博士期间,以第一作者身份在《科学》发表题为《光宽带角度选择性》的论文,首次在材料尺度上实现光传播方向的控制。于2017年,沈博士以第一作者身份在《自然·光子学》发表题为《利用相干纳米光子电路进行深度学习》的封面论文,首次提出利用相干纳米光子电路进行深度学习的方法,被广泛视为光电混合算力领域的突破。沈博士亦获《麻省理工科技评论》评为「35岁以下科技创新35人」之一。

孟怀宇博士是公司的联合创始人、执行董事兼首席技术官,有麻省理工学院(MIT)电子工程博士学位,期间作为核心成员参与全球首个片上光网络项目的多个核心器件研发。该项目在全球首次实现集成硅光数据互连的微处理器系统,以解决CPU与内存间的通信瓶颈。

除两位致力于不断拓展光电混合算力技术边界的创始人,公司的核心管理团队平均拥有超过20年的半导体行业经验。团队成员曾在英伟达、高通、紫光展锐、Graphcore等全球知名半导体科技公司担任重要职务,涵盖研发、产品开发、上市、销售及供应链管理等职责。

[强] 历轮融资情况

2018-2025年间,公司经历了多轮融资,合计融资23亿元,引入了腾讯、百度、红杉、经纬创投等知名机构,2025年4月最后一轮融资过后,公司估值为78亿元人民币。

[强] 股权结构

截至IPO前,沈亦晨博士,通过直接及间接、连同其一致行动人,合计持股34.76%,为单一最大股东。

腾讯,持股4.19%;

上海中移基金,持股3.83%;

中国国新,持股3.08%;

上海国孚,持股2.56%;

中金资本,持股2.16%;

Vertex Ventures China,持股2.07%。

[强] 行业概况

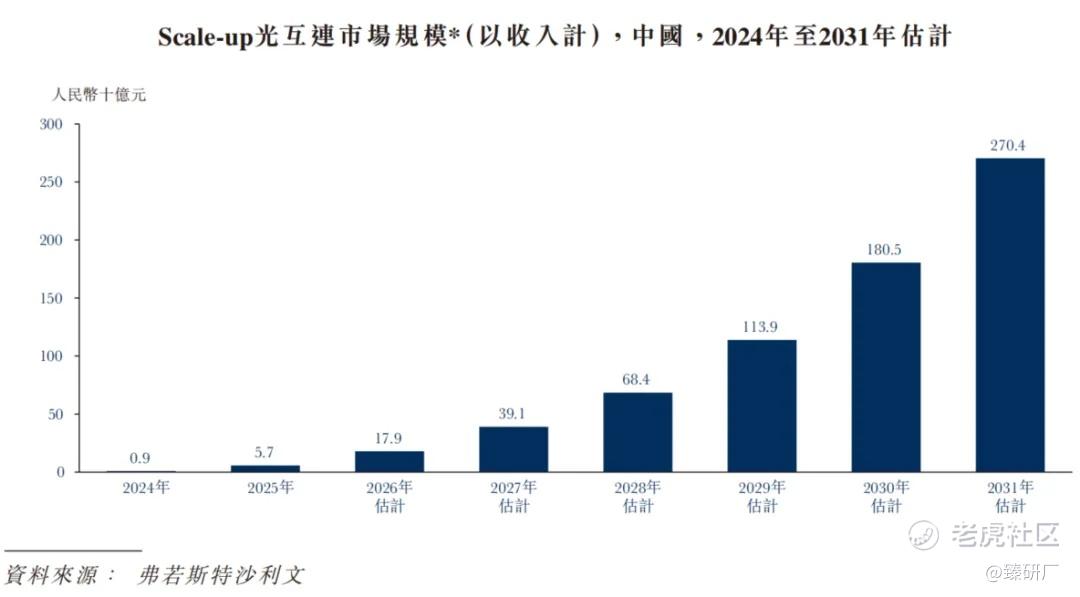

中国的Scale-up光互连市场仍处于早期阶段,目前专注于超节点计算场景。Scale-up光互连市场的快速扩张主要由三大因素驱动。首先,AI集群架构正从单节点向超节点配置转变,急剧增加了机柜内及机柜间的互连需求,并超出了电互连的物理极限。其次,芯片互连带宽的持续增长暴露了电解决方案在带宽密度、功耗及延迟方面的限制,加速了向光学技术的转变。第三,硅光技术的成熟及CPO等先进集成形态,加上规模效应带来的成本下降,正提升其经济可行性,并使其能够部署到超节点以外的更广泛场景。根据弗若斯特沙利文的资料,中国scale-up光互连的市场规模预计将从2025年的人民币57亿元增长至2030年的人民币1,805亿元,复合年增长率为99.6%。

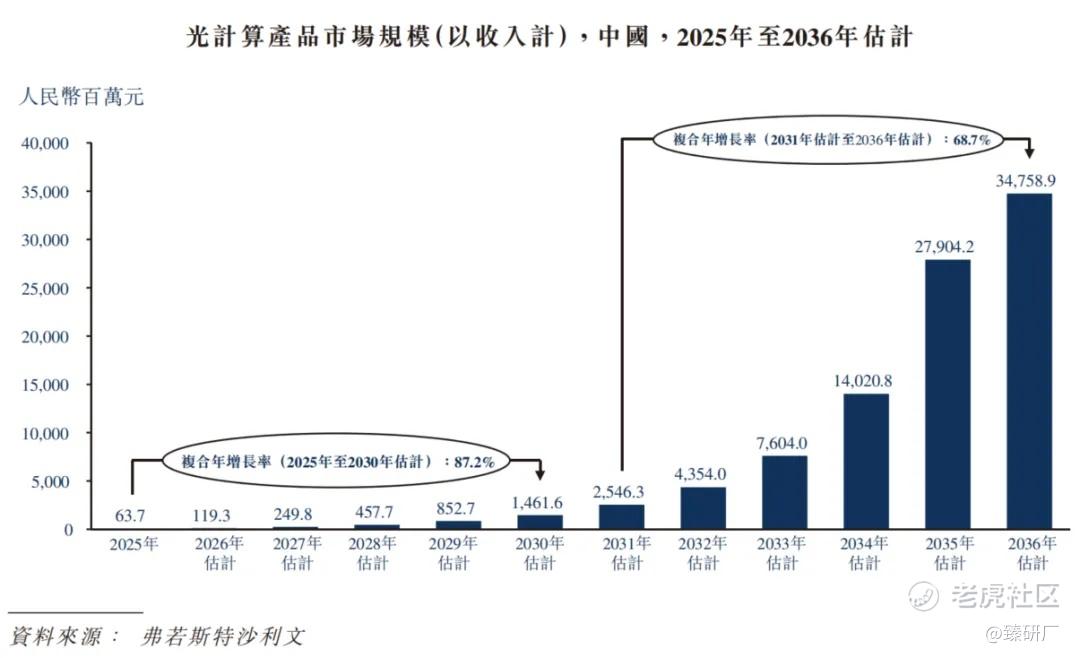

中国光计算产品市场规模预计将从2025年的人民币63.7百万元增长至2030年的人民币1,461.6百万元,复合年增长率达87.2%。在2031年至2036年的更长时期内,中国光计算产品市场预计将进一步从人民币2,546.3百万元扩张至人民币34,758.9百万元,复合年增长率为68.7%。大约在2035年之后,光计算与电计算产品及解决方案有望实现大规模共存。

[强] 财务情况

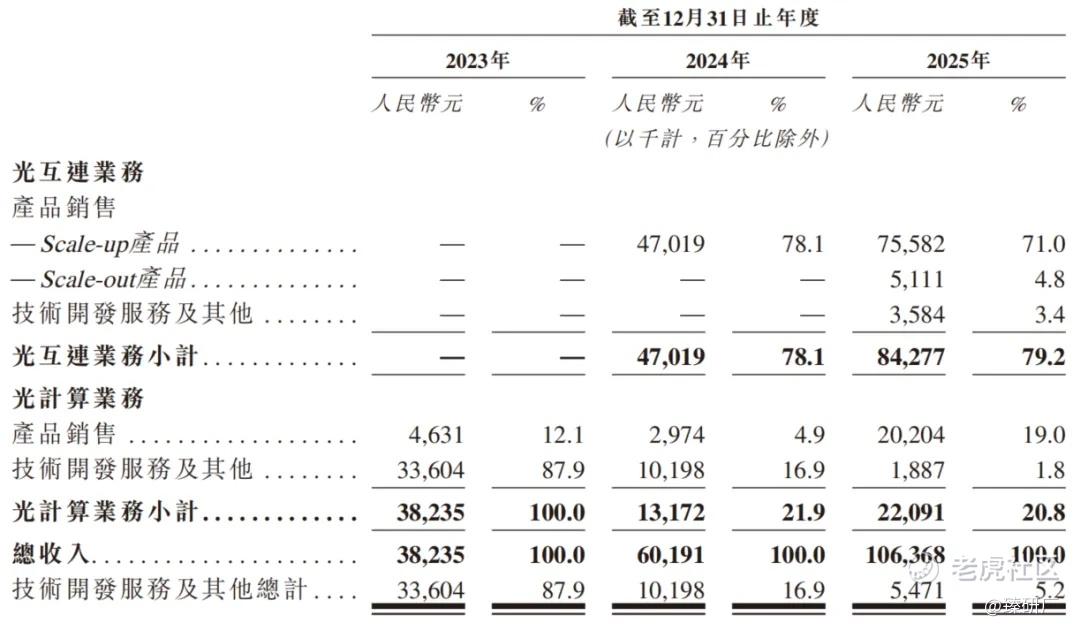

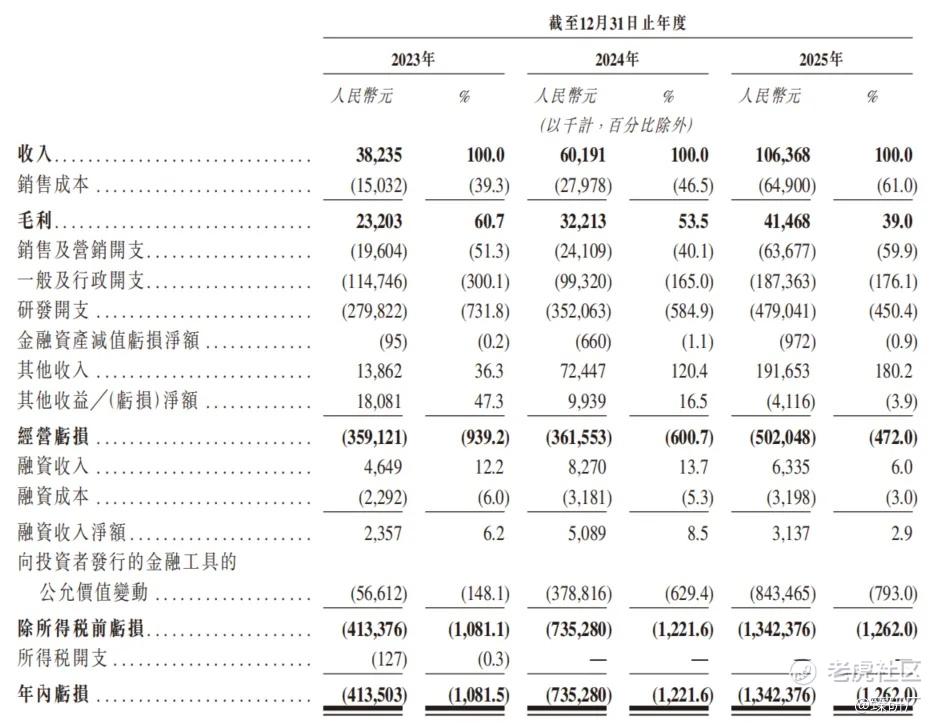

2023至2025年公司营收分别为3,823.5万元、6,019.1万元、1.1亿元,复合年增长率为66.9%,保持高速增长,核心驱动力为光互连业务规模化量产交付,业务结构完成从技术服务向硬件销售的转型,2025年光互连收入8,427.7万元,营收占比接近80%,成为核心收入来源,其中Scale-up产品2025年贡献71%营收,光计算收入2,209.1万元占比20.8%,硬件销售占比提升验证商业化落地成效,双业务协同增长格局初步形成。

公司客户集中度长期处于高位,报告期内前五大客户收入占比分别为84.6%、87.0%、78.9%,单一最大客户收入占比升至40.6%,虽2025年集中度略有回落,但仍高度依赖头部客户,商业化早期客户储备不足,核心客户采购决策、订单节奏的波动将直接影响公司营收稳定性,构成核心经营风险。

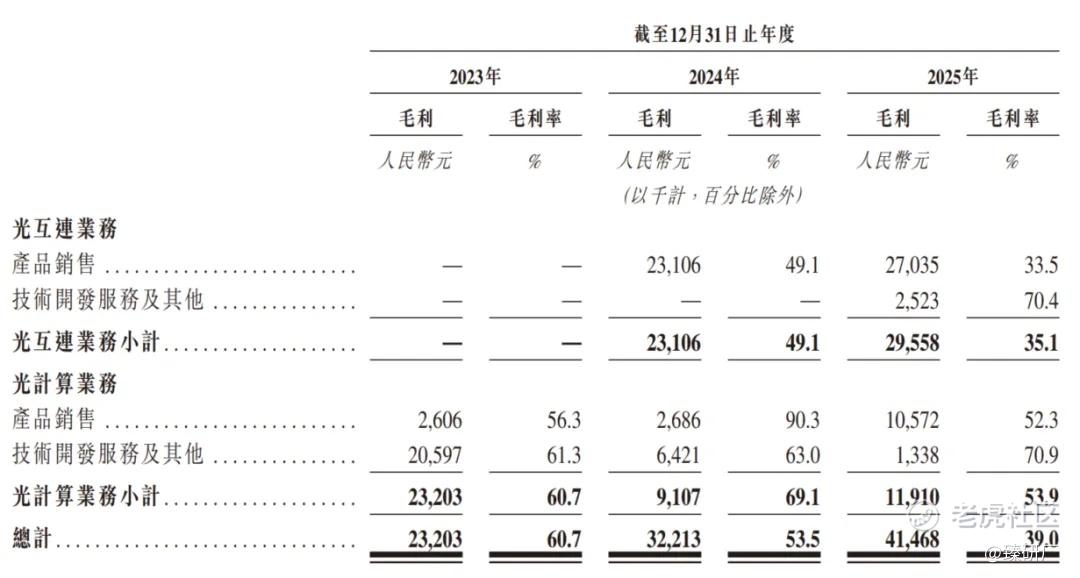

公司综合毛利率连续三年下滑,由2023年60.7%降至2025年39.0%,据招股说明书,核心原因是2025年主力交付的Scale-upEPS及配套产品全面升级,相较2024年早期产品,原材料、外包成本更高,同时新增定制交换机、超节点方案集成与自研软件测试验证环节,显着推高单位成本,且量产初期规模效应尚未释放,其毛利率从49.1%下滑至35.1%;同时由于2025年新增低毛利的光计算集群销售,该产品除高毛利PACE2芯片外,集成了服务器、软件等低毛利配套组件,直接拉低业务整体盈利水平,光计算业务毛利率从69.1%降至53.9%。

公司处于硬科技研发投入期,持续大额亏损且亏损规模逐年扩大,2023-2025年净亏损分别为4.1亿元、7.35亿元、13.4亿元,净利率深度为负,亏损主因是研发费用率超450%,叠加销售、管理费用高企,同时向投资者发行的金融工具公允价值变动产生大额亏损,盈利拐点依赖产品规模化放量降本。

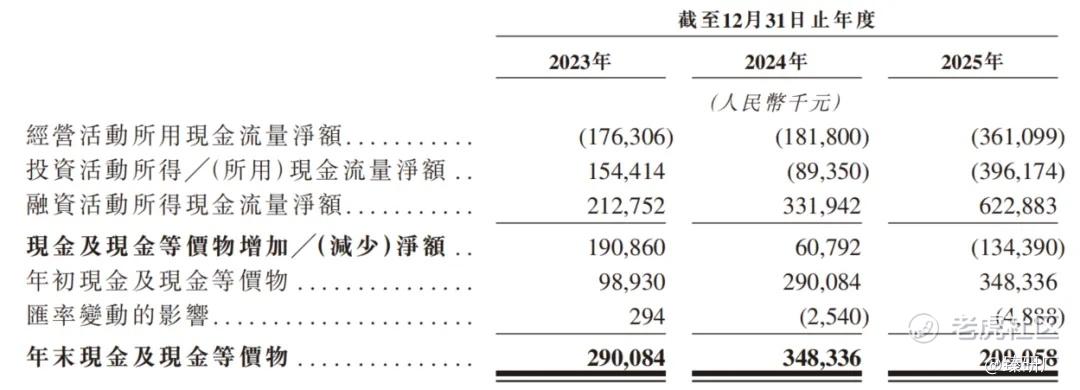

公司经营现金流持续净流出且流出规模加速扩大,2023-2025年经营现金流净额分别为-1.8亿元、-1.8亿元、-3.6亿元,主营业务尚未实现自我造血,运营完全依赖外部融资;2025年融资现金流净流入6.23亿元支撑资金周转,年末现金及现金等价物2.1亿元,现金消耗速度加快,亟需上市融资。

[强] 财务情况

本文选取光库科技、中际旭创、源杰科技、德科立作为曦智科技的可比公司。

光库科技:国内高端光电子器件龙头,聚焦高速光通信器件、薄膜铌酸锂调制器及激光器件,核心产品包括高速光开关、光互连组件、CPO 配套光学器件等,主要服务 AI 数据中心、光模块厂商与通信设备商,卡位光互连上游核心器件环节,是低时延、高密度光组网场景的核心供应商。

中际旭创:全球高速光模块绝对龙头,主营 800G/1.6T 硅光高速光模块、数通光收发模块的研发与量产,产品标准化程度高,直供全球云厂商、AI 算力集群与服务器厂商,用于数据中心通用光互联与长距数据传输,处于光产业链中游标准硬件环节。

源杰科技:国产高速激光器芯片 IDM 龙头,专注 DFB、EML、CW 等光芯片的设计与制造,产品为光模块核心上游元器件,主要供应中际旭创、新易盛等光模块厂商,不直接面向智算中心终端客户,处于光产业链最上游基础芯片环节。

德科立:国内高端光模块与光传输子系统厂商,主营长距相干光模块、光放大器、DCI 数据中心互联设备,兼顾电信传输与 AI 数通市场,产品以中长距光互联硬件为主,聚焦中游光模块与传输子系统,客户覆盖通信设备商与云厂商。

从营收规模与成长节奏来看,曦智科技2025年营收仅1.1亿元,体量远小于光库科技、中际旭创等已实现规模化量产的成熟光通信企业,核心原因在于公司仍处于AI光电算力商业化早期阶段,收入基数偏低;但公司2025年营收同比增速达76.7%,显著高于多数可比公司,成长弹性突出,主要依托Scale-up光互连产品批量交付、光计算硬件销售快速起量,业务结构完成从技术服务向标准化产品销售的转型,契合AI算力集群升级的行业红利。

从盈利指标对比来看,公司综合毛利率虽逐年回落至39.0%,但仍具备技术溢价,高于传统光模块厂商,毛利率下行并非产品竞争力弱化,而是高端光互连产品原材料与集成成本上升、低毛利光计算集群产品占比提升所致;净利率持续深度为负,与可比公司稳定盈利的格局形成本质差异,核心是公司大额研发投入叠加金融工具公允价值变动拖累利润,属于前沿硬科技企业的阶段性特征,而成熟光产业链厂商无高额研发与资本条款扰动,盈利表现更为稳健。

从估值水平来看,A股光产业链整体享有高估值溢价,可比公司PS与PE均处于行业高位,曦智科技78亿元融资投后估值对应73.3倍PS,估值水平高于中际旭创等成熟光模块企业,核心支撑在于赛道稀缺性,其作为国内少数兼具光互连与光计算能力的独立第三方供应商,在Scale-up光互连领域实现先发落地,是AI算力底层升级的核心稀缺标的。

结合产业现实来看,当前AI大模型训练仍以电互连+传统通用光模块为主流方案,但电互连带宽与时延已触及物理天花板,算力利用率持续走低,已无法匹配AI模型高速迭代的算力需求,全光互连替代电互连成为行业确定性技术趋势。在此背景下,全球算力龙头纷纷加码布局,英伟达近日宣布分别向光通信龙头Lumentum和Coherent各注资20亿美元,并提前锁定了数十亿美元的长期采购承诺及未来产能权益,产业链上下游集体卡位光算力赛道,行业资本与技术资源加速向光电领域集中。根据弗若斯特沙利文数据,中国Scale-up光互连市场2025-2030年复合增速高达99.6%,光计算市场长期复合增速超60%,赛道具备指数级增长空间。曦智科技虽现阶段持续大额亏损,但其作为国内稀缺的光互连+光计算双技术独立供应商,手握先发落地优势与客户验证成果,获得腾讯、百度、红杉等顶级机构连续押注,78亿元投后估值与高PS估值并非脱离基本面,而是资本市场对AI光算力赛道爆发前景、公司技术壁垒与稀缺卡位的一致认可,充分体现行业对其长期成长价值的高度看好。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论