提起金嗓子,很多投资者的第一反应是:老牌子、增长慢、甚至有点无聊。但当我把这家公司的财报、品牌资产和战略蓝图摊开来看时,反而看到了一种稀缺的确定性与潜在的爆发力。在消费医疗这个长坡厚雪的赛道里,金嗓子可能正是一头被市场误读的现金牛。

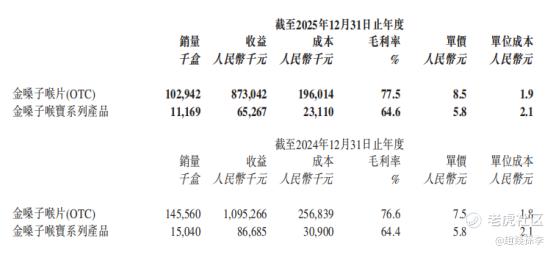

我们常说投资要投护城河,而金嗓子的护城河恰恰在于它完成了从药品到消费品的认知跨越。翻开2025年的成绩单,金嗓子喉片(OTC)贡献了8.73亿营收,依然占据绝对核心,但更值得关注的是,这家公司在第19届中国品牌节上以104.51亿元的品牌价值入选500强,连续蝉联OTC中成药咽喉类冠军。

这意味着什么?意味着金嗓子已经不再是单纯的制药企业,而是在咽喉健康这个垂直领域建立了极强的心智垄断。无论是教师、主播、烟民还是换季敏感人群,喉咙不舒服时第一反应就是掏出那片金嗓子。这种条件反射式的消费黏性,是无数广告费砸不出来的无形资产。

与多数中药企业不同,金嗓子成功打造了药+食双轮驱动的格局。金嗓子喉宝系列虽然当前占比不到7%,但它突破了药品销售的地域和渠道限制,可以杀入便利店、商超收银台甚至直播间,覆盖更广泛的健康护理场景。2025年财报中提到的蜂胶喷雾、复合益生菌含片等新品,更是在向整个上呼吸道大健康生态延伸。

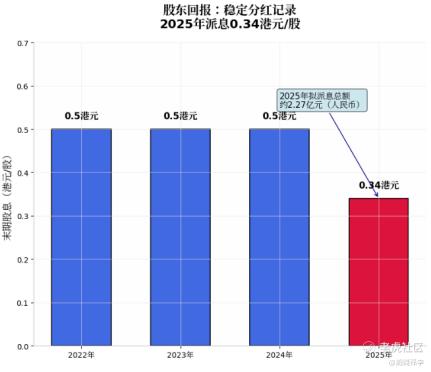

看金嗓子的报表,不能简单用成长股的眼光苛求营收增速,而应该用价值股的视角审视其现金创造能力。截至2025年底,公司手握现金及现金等价物约9.68亿元,而计息银行借款仅5.84亿元,净现金头寸充裕。在资产负债率控制在42.4%的稳健水平下,公司依然维持了年年分红的传统,2025年拟派末期股息每股0.34港元。

在当前港股市场,一家年赚2.5亿真金白银、几乎没有商誉减值风险、账上现金充裕的消费品牌,市值却被压制在极低水平,这本身就是最大的安全边际。我们不必去计算复杂的DCF模型,单看这充沛的自由现金流和稳定的派息意愿,就已经具备了防御型资产配置的核心素质。

如果说基本面和现金流构成了金嗓子的下限,那么国际化战略和大健康转型则决定了它的上限。

2025年是个关键节点。公司完成了与东盟10国全部签署代理协议,出口版图新增韩国、秘鲁、厄瓜多尔和乌兹别克斯坦,覆盖全球60多个国家和地区。在 TikTok、YouTube 等海外平台的运营已积累近1.5亿次展示量。一带一路沿线国家的气候特征和生活习惯,恰恰对咽喉护理有着刚性需求,这相当于在国内存量市场之外,打开了一片增量蓝海。

更重要的是产能侧的质变。洛维工业集中区的新基地二期工程已经完成地上建筑施工,这个集研发、生产、办公于一体的现代化产业园,不仅解决了未来产能瓶颈,更承载着基因药物、中药名方、特色医疗器械的研发使命。当2026年产能完全释放,配合线上渠道的数字化直连,规模效应有望进一步显现。

横向对比,A股和港股市场中很难找到与金嗓子完全对标的标的。江中集团以健胃消食片立足,但近年更依赖并购扩张;桂林三金的西瓜霜与金嗓子形成直接竞争,但后者在OTC咽喉类的市占率常年稳居第一,且成功培育了食品线,这一点是多数传统中药企业难以复制的。

金嗓子的独特之处在于,它把一款单品做到了极致,同时又围绕咽喉这个核心场景做同心圆扩张。从润喉片到喉宝,再到益生菌含片和蜂胶喷雾,产品矩阵看似分散,实则都紧扣上呼吸道健康,彼此渠道协同,复用品牌势能。

金嗓子当前的状态,像极了2018年前的某类消费品龙头:手握巨额现金、品牌家喻户晓、战略转型初见端倪,但市场因为短期的营收波动而给予极低估值。对于长期投资者而言,这反而是布局的窗口期。

咽喉健康需求不会消失,反而会随着直播经济、空气污染、老龄化而持续扩容。金嗓子手握104亿品牌资产、9亿现金弹药、全球化的渠道网络,正在从一家单一产品型企业进化为平台化的大健康集团。当新产能投产、海外收入占比突破临界点、益生菌等新爆品真正起量时,市场终会重新评估这头现金牛的价值。而现在,耐心持有,或许是最聪明的策略。

精彩评论