最近港股机器人板块又热闹起来了。

宇树科技冲刺科创板IPO的消息一出来,整个产业链都跟着躁动起来。云迹科技的股价也跟着水涨船高,市值一度突破150亿港元,创下上市以来新高。

作为一个长期关注科技赛道的投资者,我对云迹科技这家公司一直抱有复杂的感情。

但投资从来不是看当下,而是看未来。当我仔细研读云迹2025年的首份年报后,我发现这家公司正在发生一些微妙而深刻的变化。这些变化,或许值得我们重新审视它的价值。

酒店场景的护城河有多深?

先说说云迹的基本盘。

根据弗若斯特沙利文的数据,2024年中国酒店场景机器人服务智能体市场规模约14亿元,云迹以13.9%的市场份额排名第一。这个数字看起来不算特别高,但如果告诉你第二到第五名的市场份额加起来才13.5%,你就知道云迹的领先优势有多大了。

截至2025年底,云迹已经覆盖全球超过4万家酒店,同时在线机器人日均数量达到3.2万台,全年完成超过7.5亿次服务。这是什么概念?相当于每台机器人平均每天要为住客服务4-5次。

更重要的是,云迹的客户名单堪称豪华:万豪国际集团、洲际酒店集团、凯悦酒店、锦江国际、华住集团、亚朵酒店……基本上你能叫得出名字的酒店集团,都在用云迹的机器人。

为什么酒店愿意用云迹?

道理很简单——算账算得过来。一台配送机器人售价约2万元,相当于一个基层员工半年的工资,但可以不间断工作3-5年。在深夜送物、外卖配送这些高频场景下,机器人确实能替代人工,让前台和客房部的员工去做更有价值的事情。

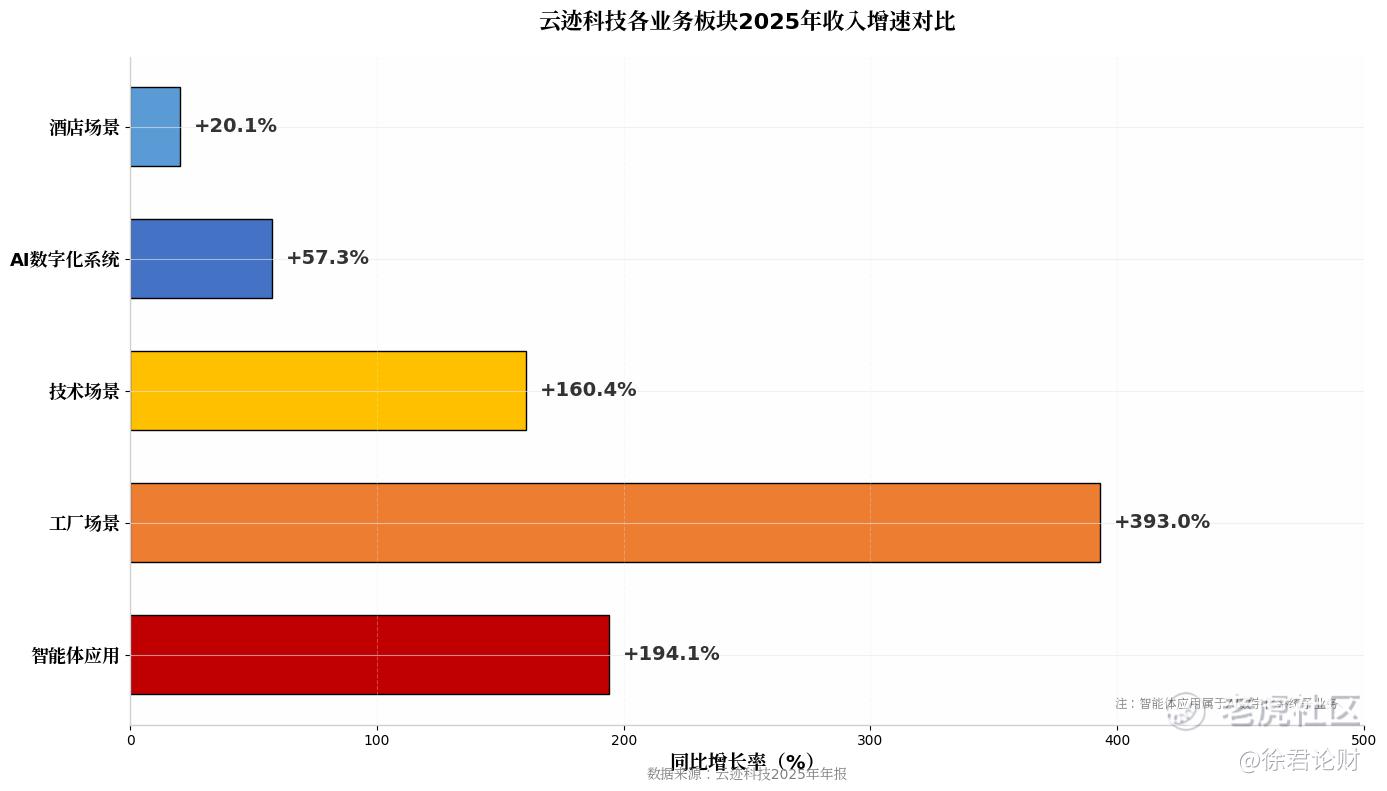

2025年,云迹在酒店场景实现收入2.44亿元,同比增长20.1%,占总收入的81%。这个基本盘,目前来看是相当稳固的。

但问题在于,酒店机器人的渗透率还很低。根据广证恒生的研究报告,经济型酒店的机器人渗透率远低于中高端酒店,而奢华型酒店的渗透率更是低至10%。这意味着,酒店场景还有增长空间,但天花板也肉眼可见。

从卖硬件到卖服务的商业模式跃迁

云迹最值得关注的变化,不是酒店业务的稳健增长,而是商业模式的转型。

2025年,云迹的AI数字化系统业务收入达到8793万元,同比大增57.3%,占总收入的比例从2024年的22.4%提升至29.2%。其中,智能体应用收入达到3387万元,同比暴增194.1%,成为增长最快的业务板块。

这背后是一个关键指标——HDOS订阅客户数量从2024年底的237名暴增至2025年的2430名,增幅高达925%。

HDOS是什么?它是云迹推出的酒店智能体操作系统,可以理解为机器人的”大脑”。酒店订阅了这个系统后,不仅可以调度机器人,还能实现客控、语音、服务全流程的智能化管理。

这个转变的意义在于:云迹正在从一家卖硬件的公司,变成一家卖服务的公司。

卖硬件是一锤子买卖,卖服务是持续收费。2025年,云迹智能体应用的收入占比还只有11.3%,但增速是硬件销售的15倍。如果这个数字能持续提升,云迹的估值逻辑将发生根本性变化。

对比一下硬件和软件的毛利率:2024年,云迹AI数字化系统的毛利率高达61.8%,而硬件产品的毛利率只有35%左右。软件业务的占比提升,将直接改善公司的盈利能力。

当然,这个转型还处于早期阶段。HDOS订阅客户中,有多少是真正付费的?续费率如何?这些问题还需要时间来验证。但至少方向是对的。

全场景智能体的想象空间

2026年4月的上海国际酒店及商业空间博览会,云迹发布了全新的”全场景智能体”。

这个概念的核心是:打破传统智能设备各自为战、系统割裂的痛点,打造一个统一调度的智能大脑,实现酒店全域设备、服务、运营的一体化协同。

简单来说,以前的酒店智能化是”零散硬件堆砌”——机器人、智能客控、语音设备各自独立,系统不互通、体验不连贯。而云迹的全场景智能体,试图用一个”大脑”调度所有服务,实现”一人千面”的个性化体验。

展会上,云迹的智能体意向订单签约金额接近1700万元,与超过10家酒店集团达成战略合作。这说明市场对这个方向是认可的。

更值得关注的是,云迹正在把酒店场景的能力复制到其他场景。

2025年,云迹的技术场景收入2964万元,同比大增160.4%;工厂场景收入1509万元,同比飙升393%。医院部署数量从2024年的130家增至约200家。酒店外场景收入合计占比已达19%,同比增长37.7%。

这些数字说明什么?说明云迹的技术平台具有通用性和可扩展性,不是只能做酒店,而是可以跨场景复制。

2026年3月,云迹与顺丰同城达成战略合作,推出”骑士+机器人”协同配送模式,已经落地全国300多个城市,覆盖15000多家酒店。这是云迹AI智能体首次大规模接入城市即时履约网络,标志着从酒店内部服务向城市末端配送的延伸。

这个合作的意义在于:云迹的智能体不再局限于酒店场景,而是开始参与城市基础设施的建设。想象空间,一下子打开了很多。

当前的股价合理吗?

说完业务,聊聊估值。

云迹目前的市值约150亿港元,按照2025年营收3.01亿元计算,市销率(PS)约46倍。这个数字看起来很高,但需要放在特定的背景下理解。

首先,云迹是港股”机器人服务智能体第一股”,具有稀缺性溢价。在AI和机器人概念火热的当下,市场愿意给这样的标的更高的估值。

其次,云迹的收入结构正在优化。智能体应用收入增速194%,HDOS订阅客户增长925%,这些高毛利业务的快速增长,将提升公司的长期盈利能力。如果软件收入占比能提升到50%以上,云迹的估值逻辑将更接近SaaS公司,而不是硬件公司。

再次,云迹的场景拓展正在加速。工厂、医院、商业楼宇等新场景的收入增速远超酒店,说明公司的技术平台具有跨场景复制的能力。如果能在更多场景实现规模化落地,收入增长的天花板将被打开。

但也要看到风险:

第一,2025年净亏损2.95亿元,虽然主要是上市开支、研发投入和国际化布局的战略性投入。

酒店场景的收入占比仍高达81%,业务结构相对单一。

第三,行业竞争在加剧。擎朗智能、普渡机器人、猎户星空等竞争对手都在发力,价格战的风险不能忽视。

综合来看,云迹当前的估值反映了市场对其长期成长性的乐观预期。如果智能体业务能持续高速增长,新场景拓展顺利,公司有望在3-5年内实现盈亏平衡,届时估值将有进一步上升的空间。

长期主义的赌注

投资云迹,本质上是在赌一件事:服务机器人的商业化拐点已经到来,而云迹作为行业龙头,能够充分享受这一红利。

根据弗若斯特沙利文的预测,中国机器人服务智能体市场规模将从2024年的37亿元增长至2029年的135亿元,年复合增长率29.3%。其中,酒店场景从14亿元增长至50亿元,工厂场景从0.75亿元增长至6亿元。

这个预测能否实现,取决于两个因素:一是技术的成熟度,二是客户的付费意愿。

从技术角度看,云迹的近千项专利申请、入选工信部5G应用方案的复合机器人UP、与顺丰同城的系统级对接,都说明公司在技术上是有积累的。

从客户付费意愿看,HDOS订阅客户925%的增长、与超过10家酒店集团的战略合作,说明市场对智能体的需求是真实存在的。

当然,这一切都还只是开始。云迹的转型之路,注定不会一帆风顺。但在这个充满不确定性的时代,能够找到一个有清晰逻辑、有数据验证、有想象空间的投资标的,已经是一件不容易的事情。

对于云迹,我愿意保持关注,并给它多一点耐心。毕竟,在硬科技领域,没有核心技术的公司走不远,而有核心技术的公司,值得等待。

精彩评论