作者 | 肖恩

编辑 | 德新

2026年4月,OpenAI宣布完成了一笔1220亿美元的融资。软银、亚马逊、英伟达悉数入场,共同将这家公司的估值推向了8520亿美元的天价。距离万亿美金俱乐部仅一步之遥。

然而,更让硅谷侧目的数据,来自它的宿敌。同一个月,Anthropic宣布其ARR(年度经常性收入)突破300亿美元,正式在营收规模上反超OpenAI,完成了AI王座的易主。回看2025年初,Anthropic的ARR还只有10亿美元——短短一年半时间,它实现了惊人的30倍增长。

大洋彼岸的中国市场,同样处于“沸腾”状态。智谱AI与MiniMax的市值双双突破三千亿港币,智谱AI的最高市值甚至触及了四千亿港币的关口。

4000亿什么概念?它几乎等同于吉利汽车与奇瑞汽车市值的总和。 魔幻的是,这两家被寄予厚望的中国模型巨头,年营收至今尚未跨过2亿美元的门槛。

所以,那个老问题又回来了:AI到底有没有泡沫?

要回答这个问题,光看估值没用,得把它拆开来看。

中美四家头部AI公司给出的答案,差异之大,可能远超大多数人的想象。

一、OpenAI:9亿用户的超级应用

OpenAI是什么样的公司?它是AI时代的先行者,GPT-4开启了大模型的Scaling Law时代。它也曾带着一种非营利组织式的理想主义底色,宣称要让AGI造福全人类。

而现在,它已经成为AI应用领域无可争议的流量霸主。截至2026年3月,ChatGPT的周活跃用户(WAU)正式突破9亿,付费订阅用户超过5000万。只用了三年多,它就跨过了Facebook和微信曾花十年才建立起来的流量护城河。

这9亿人,构筑起了一台庞大的吸金机器。除了5000万C端订阅者,企业端还拥有900万付费用户和100万家商业客户。过去12个月,其Token消耗量暴增320倍。合计250亿美元的ARR(年度经常性收入),不仅证明了其商业化能力的跃迁,也让其初露锋芒的广告业务——短短六周跑出1亿美元收入——显得极具想象力。

在技术维度,OpenAI依然维持着统治力。最新的GPT-5.4作为原生支持计算机操作的Agent大模型,能够直接接管软件界面执行复杂任务。在100万Token超长上下文、GPQA Diamond 92.8%以及AIME满分等数据加持下,它在BenchLM综合榜单上稳居全球第一。

正是这些极具说服力的数据,支撑了OpenAI在本轮融资中的天价估值。

但在繁荣的表象之下,是产品战略的剧烈摇摆、深不见底的财务黑洞,以及竞争对手的步步紧逼。

曾经的OpenAI野心勃勃,试图通过Sora切入视频生成,通过试水购物功能和成人模式,把ChatGPT打造为AI时代的“超级入口”。Sam Altman的目标非常明确:直接占据用户的所有交互终端。

然而,战略收缩接踵而至。Sora上线仅一年半便宣告下线,成人模式与购物功能也先后被砍掉。这些动作释放出一个清晰信号:资源并非无限。即便强如OpenAI,也不得不面对一个现实——组织执行力无法支撑它庞大的野心。超级应用的构建,对组织密度的要求,远高于开发一个ChatGPT本身。

高额融资的另一面,是沉重的财务包袱。2026年单年净亏损预计将达140亿美元,未来五年的累计预期亏损更是高达1110亿美元。而那个曾被寄予厚望、总投资5000亿美元的“星际之门”计划,至今仍陷于停滞。

收入结构同样潜伏着危机。在250亿美元收入中,C端订阅占比超过50%,但5000万付费用户在9亿周活中的转化率尚不足6%。这意味着,绝大多数用户还没有找到必须付费的理由。而在企业端,OpenAI虽然正处于爆发期,但尚未建立起像Anthropic那样的“百万美元级”大客户粘性,付费深度依然存疑。

20亿美元的ARR,相对于9亿用户规模和巨额研发投入,并不显得那么对等。

二、Anthropic:用最少的流量赚最多的钱

2021年,Dario Amodei做了一个在当时看来风险极高、甚至有些费解的决定。

作为OpenAI的研究副总裁,他曾站在AI革命最核心的位置,深度参与GPT系列的演进。然而,在估值狂飙的巨轮之上,他却选择带着妹妹Daniela和核心团队出走,创办Anthropic。分歧的根源,在于安全哲学:Dario担忧OpenAI在商业化道路上的“蒙眼狂奔”会稀释对技术风险的敬畏,而Sam Altman则坚信,大规模部署才是通往AGI安全的最短路径。

这种对安全的“偏执”,最终转化成了Anthropic最坚实的商业护城河。通过独创的“宪法级AI”框架,Anthropic赋予模型极高的行为预测性与合规性——而这恰恰击中了大型企业部署AI时最核心的痛点。可以说,正是“安全”带来的“可靠”,让Anthropic成为企业级市场中无可替代的基础设施。

Anthropic的产品线极其克制。Claude Sonnet、Claude Opus一代代迭代,每次更新都在同一个方向上叠加——推理更强、上下文更长、输出更稳。到Claude Opus 4.6,Chatbot Arena ELO拿下1503分全球第一,HLE测试53%断层领先,SWE-bench达到80.8%。技术上,它已经站到了行业顶端。

但真正让Anthropic从“技术很强的小公司”变成“改写行业格局的玩家”的,是2025年5月上线的一个产品——Claude Code。

Claude Code是一个运行在终端里的AI编程Agent。它不是在你写代码时给一点提示补全,而是直接帮你把整个功能写完、跑通测试、提交代码。上线6个月,ARR就突破10亿美元,成为史上最快达到这一里程碑的企业级SaaS产品;到2026年初,单品ARR已经超过25亿美元。

虽然Claude Code在总营收中的占比还不到10%,但它完成了最关键的一步:价值验证。作为一个能够直接在终端编写功能、跑通测试并提交代码的AI代理,它向企业证明了一件事:AI可以直接替代“人类工作时间”。

有意思的是,Anthropic的C端流量只占全球AI流量的2%,ChatGPT一家就是它的几十倍。但在企业级大客户的真金白银支出上,Anthropic占了40%,OpenAI只占27%。用最少的流量,切走了最大的蛋糕。

赚钱效率也比OpenAI高得多:每1美元算力支出,Anthropic产生2.1美元收入,OpenAI只有1.6美元;毛利率预计将从2025年的-94%改善到2026年的50%;目标是2027年实现正向现金流,比OpenAI早两年。

3800亿美元的估值,市销率只有12.7倍,便宜得不像一家AI公司。

三、中国:财报拆开看,故事就不一样了

智谱和MiniMax是全球首批通过IPO登陆资本市场的大模型公司,一个在2026年1月8日走港交所18C规则上市,另一个第二天跟上。跟美国两家不同的是,它们已经上市,有公开财报。财报比融资故事诚实得多。

智谱AI:政企红利撑起的基础设施公司

智谱AI并不是中国版OpenAI。比起一个先靠超级应用建立流量霸权的玩家,它更像一家依托政企市场和国产化替代红利成长起来的大模型基础设施公司。

这种定位,决定了它的增长方式。2025财年,智谱总营收7.24亿元人民币,同比增长131.9%。其中,贡献最大的是私有化部署,收入3.66亿元,占总收入一半以上,也是利润最厚的一块。

它的核心客户来自政务、金融、能源等对数据安全高度敏感的行业。智谱又在****芯片上做了深度适配,这套“全国产软硬件栈”在政务和国企项目中几乎是天然优势,也让它在当前中国AI落地最现实的市场里,占到了一个有利位置。

从商业化角度看,智谱并不是没有跑出增长。云端API收入达到1.9亿元,同比增长292.6%;企业级Agent收入1.66亿元,同比增长248.8%。尤其是Agent业务,是它最有想象力的部分。如果说私有化部署卖的是国产替代和安全确定性,那么Agent真正对应的,才是未来AI服务化、持续化收费的可能性。

技术层面,2026年第一季度发布的GLM-5及随后推出的GLM-5.1,也说明智谱并没有掉队。在MMLU和GPQA Diamond等测试中,它已经进入全球第一梯队。

但问题也恰恰出在这里:智谱最赚钱的业务,难以规模化;最有增长想象力的业务,又还没有完成商业闭环。

私有化部署本质上仍然是一门重交付的生意,每签一个项目,就要投入定制、实施和维护团队,收入天花板取决于能派出多少工程师,而不是产品本身能复制多快。

API增长虽快,毛利率却只是从3.3%爬到19%,而国内模型调用价格已经被压到极低水平。Agent业务看起来最像未来,但它能否从“卖项目”真正变成“卖服务”,现在还没有答案。结果就是,尽管营收增长131.9%,智谱整体毛利率却从56.3%跌到了41.0%,一下掉了15个百分点。

更大的压力来自投入端。2025年,智谱研发支出达到31.8亿元人民币,是同期营收的4.4倍;净亏损47.18亿元,股东权益为负81.11亿元,银行借款也从1.37亿元增至6.9亿元。

它的问题不是没有市场,也不是没有技术,而是要维持这种追赶速度,代价极高。没有微软、亚马逊那样的长期输血能力,智谱最终能否把今天的政企订单和国产替代优势,沉淀为一个真正可持续的大模型平台,才是决定它估值能不能站住的关键。

MiniMax:先靠C端产品跑出收入的大模型公司

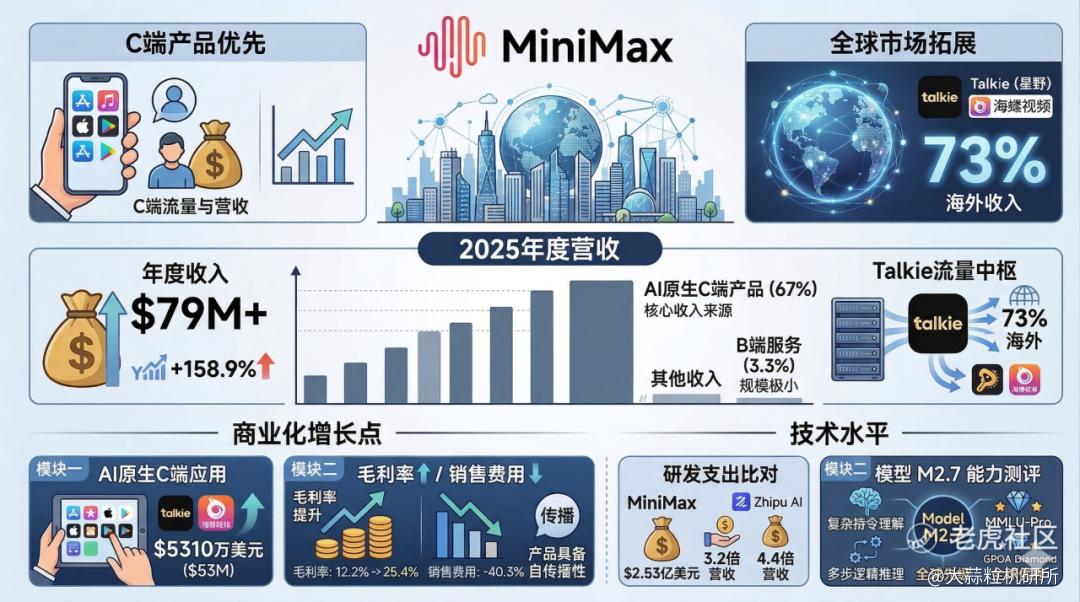

如果说智谱更像一家政企基础设施公司,那么MiniMax走的则是另一条几乎相反的路。它不是先靠企业服务建立护城河,而是先用C端产品证明,大模型也可以直接变成消费者愿意买单的应用。

这条路径在中国AI公司里非常少见。2025年,MiniMax总营收7903.8万美元,同比增长158.9%。其中,AI原生产品收入达到5310万美元,占总收入67%;开放平台及企业服务收入只有260万美元,占比仅3.3%,虽然同比增长197.8%,但规模依然很小。

换句话说,这家公司今天最主要的收入来源,并不是企业客户,也不是标准化API调用,而是消费者应用。

支撑这套收入结构的,是两个核心产品:Talkie(星野)和海螺视频。尤其是Talkie,几乎是MiniMax整个C端叙事的流量中枢。它主打虚拟恋人、角色互动和语音通话,自2023年6月面向海外推出后,长期位列全球陪伴类AI应用下载榜前列,也直接把MiniMax的海外收入占比推高到了73%。

这意味着,MiniMax实际上是中国少数几家已经在全球市场上验证过C端付费能力的大模型公司之一。它绕开了国内企业软件付费习惯尚未成熟的困境,也绕开了本土AI应用普遍面临的低ARPU(每用户平均收入)难题。

从财务效率看,MiniMax的数据也确实更“好看”。毛利率从12.2%提升到25.4%,销售费用反而下降40.3%,说明产品具备一定自传播性;调整后净亏损2.509亿美元,和上一年基本持平;账上还有10.5亿美元现金。研发支出为2.53亿美元,是同期营收的3.2倍,虽然仍然很高,但相较智谱的4.4倍,已经算更克制的投入方式。

模型能力上,MiniMax M2.7在复杂指令理解和多步逻辑推理方面也有明显进步,在MMLU-Pro和GPQA Diamond等测试中的表现,说明它在底层模型上同样具备竞争力。

但MiniMax的问题也同样明显:作为一家大模型公司,它最成功的商业化验证,来自虚拟陪伴和视频类消费应用,而不是企业级生产力场景。

这让它的收入故事成立了,却也让它的公司定位出现了一种张力。市场愿意给它高估值,买的是“大模型平台”的未来;可它当前最成熟的变现,却更像一家出海消费AI应用公司。企业服务收入只占3.3%,说明它在B端还远没有建立起真正的护城河。

换句话说,MiniMax证明了AI产品可以赚钱,但还没有证明自己能够像Anthropic那样,把模型能力转化为企业客户愿意持续重金付费的基础设施价值。

因此,MiniMax的核心矛盾不是赚不到钱,而是赚到的钱,和资本市场想象中的那种钱,并不是同一种钱。

如果未来它能把今天在C端跑通的产品能力,进一步延展到企业市场,它的估值才有更强支撑;但如果长期停留在陪伴、互动和视频这类消费场景里,那么这家公司的天花板,最终就会更多由应用赛道决定,而不是由“大模型平台”决定。

四、数字背后:谁的泡沫更大?

四家公司的基本面都摆出来了。现在来看,真正的差异到底在哪里。

最直观的指标是市销率(P/S),也就是市值除以年营收。

Anthropic的12.7倍,放在高增长科技公司里,便宜得离谱。Salesforce高增长期的市销率到过20倍以上。OpenAI的34倍虽然偏高,但考虑到9亿周活的流量池和IPO预期,市场愿意给溢价也说得通。

但智谱的419倍和MiniMax的481倍,意味着什么?

意味着按当前营收水平,投资者需要等四五百年才能回本。当然,没有人会真的这么算,大家赌的是未来增长。但即便假设这两家公司未来三年每年都翻倍,到2029年营收也不过八九亿美元,对应的市销率依然在50到60倍之间。

当然,只看市销率就下结论,也过于粗暴。估值倍数背后,中美AI公司之间还存在几层结构性差异,而这些差异往往隐藏在财报背后。

AI在企业里扮演的角色,完全不同。

前面拆过四家公司的客户和收入,数字层面的差距已经很清楚。但数字背后,还有一个更根本的区别:美国企业在用AI“替代人力”,中国企业在用AI“锦上添花”。

Anthropic的客户为什么愿意签百万美元年单?Hub International的2万名员工使用Claude后,每人每周可以节省2.5小时,一年累计下来的人力成本,远远超过AI订阅费。OpenAI企业客户的Token消耗量一年暴增320倍,也说明AI已经嵌入日常工作流。

中国这边,智谱的政企客户主要用AI做智能客服和文档摘要,MiniMax的用户则更多用AI聊天社交。这些场景当然也有价值,但本质上仍然属于“锦上添花”。没有哪家企业会因为部署了GLM就少招三个人,也几乎没有谁能拿出“部署AI后人力成本下降多少”的硬数字。

AI还没有真正切入中国企业的生产力核心。

而这,直接决定了付费意愿。“替代人力”的AI,企业会越用越多,因为省下来的钱是看得见的;“锦上添花”的AI,预算一紧,最先被砍掉的,很可能就是它。

付费文化的土壤,也完全不同。

即便中国AI公司做出了一样好的产品,变现路径也比美国难得多。SaaS订阅模式在美国已经跑通了二十年,企业CIO们习惯每年从IT预算中拨一笔钱给新工具,AI只是最新的一项。所以Anthropic能签百万美元年单,OpenAI能让900万企业用户按月付费——付费的基础设施和心智模式,都是现成的。

而在中国,SaaS订阅从来没有真正跑通过。企业要么买断,要么定制,要么用开源。智谱的私有化部署,本质上就是买断加定制的传统IT模式,赚的是一次性的项目钱,不是持续性的订阅钱。C端付费同样困难,MiniMax有73%的收入来自海外,恰恰是它绕开这一困境的聪明选择,但这也从侧面说明,国内的付费环境有多艰难。

付费文化不是一两年内就能改变的。即便中国AI模型追上了美国,变现效率可能依然会差一截。

技术能力的差距,也比Benchmark显示得更大。

从跑分上看,中美差距正在快速缩小。GLM-5在GPQA Diamond上拿到86.0%,GPT-5.4是92.8%,差不到7个百分点;SWE-bench上,智谱77.8%,Claude 80.8%,只差3个点。

但真正用过这些模型的人都知道,Benchmark和实际体验之间,隔着一道很深的鸿沟。

在真实工作场景中——写一段复杂业务逻辑、理解一份几十页的技术文档、在多轮对话中保持一致性、面对模糊指令做出合理判断——中美模型的差距,远比跑分显示的更大。

Claude Code之所以能在开发者中间炸开,不是因为它的Benchmark高了几个点,而是因为它真的能帮你把代码写完、跑通、提交。这种端到端的可靠性,是目前国产模型还做不到的。OpenClaw最适合的底层模型是Claude Opus而不是GLM,道理也是一样——在需要长时间自主执行复杂任务的场景里,模型的稳定性、判断力和容错能力,才是真正的壁垒,而这些东西,Benchmark测不出来。

Benchmark追到了90%,但最后那10%的差距,恰恰决定了企业客户愿不愿意掏出百万美元年单。技术差距确实在缩小,但缩小的是跑分差距,不是产品体验的差距。

这些结构性差异叠加在一起,就解释了为什么中美AI公司的估值倍数差了十几倍,营收却差了两三百倍。

智谱和MiniMax的股价,承载的并不只是它们自己的经营成果,更是整个中国市场对AI赛道的预期。市场给了它们世界级的估值,但产品和收入还没有真正跟上。

五、泡沫之下的真实世界

回到最初的问题:AI有没有泡沫?

2000年互联网泡沫破裂的时候,亚马逊的股价从107美元跌到了7美元,蒸发了93%。但亚马逊活下来了,后来涨了1000多倍。那次泡沫淘汰的是Pets.com、Webvan这些只有故事没有产品的公司,活下来的是那些在泡沫期间就已经建立了真实用户价值的企业。

泡沫在估值,不在价值。

美国这边,OpenAI月入20亿美元是真实的,Anthropic让2万人的保险公司提效85%也是真实的。12.7倍市销率放在高增长SaaS里完全正常,34倍偏高但有万亿级巨头在托底——微软、亚马逊不会轻易让自己几百亿的投资打水漂。

中国的泡沫成分更复杂。400多倍的市销率脱离了任何已知的估值框架,但你很难把责任全推到公司头上——一级市场弹药不足,二级市场标的稀缺,OpenClaw引爆的概念热度,三个因素叠在一起,把估值推到了一个很特殊的位置。

4000亿港元的市值里,有多少是对智谱这家公司的定价,有多少是对"中国不能在AI上落后"这个信念的定价?

很难说清。

中美AI竞赛的终局,可能不是谁消灭谁,而是两条路越走越远。美国靠资本碾压和全球企业市场建立规模优势,中国靠极致效率和差异化场景在约束条件下长出自己的生态。

三年后回头看,OpenAI的万亿IPO和智谱的400倍市销率,可能都会被证明过于疯狂——但泡沫退去之后留下的东西,才是真正的胜负手。

精彩评论