彼得·蒂尔在《从0到1》里说过一句话:“竞争是为失败者准备的。”

这句话放在创新药投资上,尤其扎心。当全行业都在CD20、BCMA、CD19这些红海靶点里卷生卷死,迈威生物悄悄掏出了一张全球独一份的底牌——6MW5311,全球首款靶向LILRB4/CD3的TCE双抗。这不是跟随,这是直接开辟了一条无人区赛道。

全球首创,不是口号,是生杀予夺的护城河

讲真,做创新药最值钱的标签是什么?不是“me too”,不是“fast follow”,而是“first in class”。

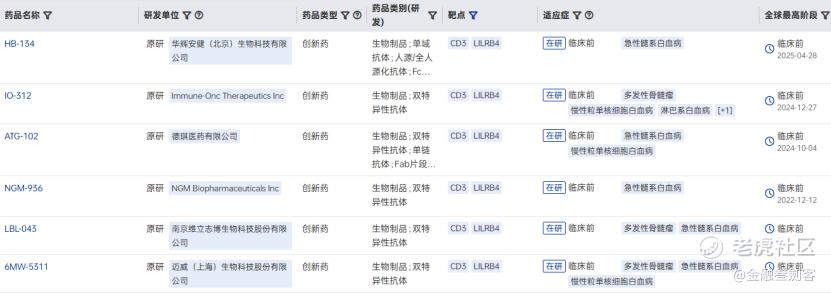

迈威这次拿出的6MW5311,是全球第一款申报临床的LILRB4/CD3 TCE双抗,NMPA已经正式受理IND,适应症直指急性髓系白血病(AML)、慢性粒单核细胞白血病(CMML)和多发性骨髓瘤(MM)。美国那边也没闲着,pre IND已经走完,2026年第二季度就要向FDA正式递交——这是迈威生物在官方公告中明确披露的时间表。

很多人可能还没意识到LILRB4这个靶点的分量。这么说吧,目前全球已获批的TCE疗法共有12款(根据兴业证券2025年12月研报),其中9款扎堆在血液瘤,但靶点翻来覆去就是CD20、BCMA、CD19、GPRC5D那几个老面孔。LILRB4是个新型免疫检查点分子,在AML里显著高表达,而且和不良预后强相关,偏偏在正常组织里表达谱很窄——这意味着什么?意味着靶向它,疗效可能更猛,脱靶毒性可能更可控。 这是一个天然的理想治疗窗口。

更关键的是,AML、CMML这些适应症,目前全球没有任何一款TCE产品获批。AML是成人最常见的急性白血病。据迈威生物公告中引用的流行病学数据,2022年全球AML新发病例约为17.24万例,预计到2035年将增长至22.14万例,年复合增长率1.94%;其中中国AML新发病例约3.08万例,占全球总量的17.9%。CMML更少,年发病率只有(3~4)/10万,属于罕见病中的硬骨头,除了异基因造血干细胞移植,患者几乎无药可用。

迈威选择这些“缺药”市场,本质上是在竞争尚未形成之前,提前锁定了定价权和临床话语权。

千亿风口,平台化能力才是终局门票

单看一个分子,可能还不够性感。但如果把这个分子放到TCE赛道的全景图里,意义就完全不一样了。

根据弗若斯特沙利文的数据,全球TCE双抗市场规模已从2020年的4亿美元增至2024年的30亿美元,预计到2034年将达到1101亿美元。沙利文《2026全球抗体药物行业发展蓝皮书》更直接:TCE在全球抗体市场的占比,预计从2024年的1.2%飙升到2035年的17.9%。这是什么概念?这是未来十年增速最快的细分领域,没有之一。

市场够大,但涌入的玩家也够多。大部分在研管线还停留在临床前和早期临床,用的CD3抗体也千篇一律。迈威的差异化在于,它建了一个CD3抗体库,涵盖了从强效到温和的完整活性谱系。研发人员可以根据不同靶点、不同肿瘤微环境,“按需调配”T细胞的激活强度。这不是做一款药,这是在搭建一个武器库。

更前瞻的是,迈威已经在探索下一代TCE,引入共刺激信号,布局三抗、多抗。加上它手里还握着ADC的牌——9MW2821(Nectin-4 ADC)、7MW3711(B7-H3 ADC)、7MW4911(CDH17 ADC)等临床阶段管线。行业内有个共识:ADC负责精准爆破,TCE负责激活免疫系统持续追杀,两者联用有望成为肿瘤治疗的新标准疗法。迈威同时握着这两张牌,未来的联合治疗想象空间,远非单一技术平台公司可比。

为什么值得打新?

说了这么多,回到最现实的问题:迈威生物即将登陆港股,明天上午10点截止认购,这股到底值不值得参与打新?

我的看法是,打新打的是什么?不是短期情绪,是稀缺性溢价。港股市场不缺生物科技公司,但缺的是“全球首创+平台化+商业化兑现”的复合标的。6MW5311的LILRB4/CD3靶点全球独一份,AML/CMML适应症尚无TCE竞品,TCE技术平台又有清晰的迭代路径,ADC管线还在持续造血。这种“双引擎”架构,在港股18A公司里并不多见。

具体到打新操作层面:迈威生物-B(02493.HK)拟全球发售4713.02万股H股,预期2026年4月28日挂牌上市,中信证券、国泰海通为联席保荐人。已有君实生物、桂林三金、药明生物等多家知名机构作为基石投资者认购。

当然,创新药投资从来九死一生,临床失败的风险永远悬在头顶。但正如威廉·吉布森那句名言:“未来已来,只是分布不均。” 当大部分人还在存量市场里内卷,迈威已经提前拿到了下一个时代的船票。对于愿意承受波动、押注差异化的投资者来说,这张船票,值得在IPO时抢一张。 $迈威生物-B(02493)$

精彩评论