2026年4月21日,上海商米科技集团股份有限公司 $商米科技-W(06810)$ (以下简称“商米科技”,6810.HK)正式开启招股,计划全球发售4262.68万股H股,香港公开发售占10%,国际发售占90%(机制B),招股价格为24.86港元,招股时间为4月21日至4月24日,预计上市日期为4月29日。作为全球领先的安卓端BIoT解决方案提供商,上市前,商米科技已经获得了阿里、美团、小米等豪华产业资本加持。此次上市,公司还引入了基石投资者包括中国东方国际资产、嘉善新武塘等,计划认购3657万美元的股份。

公司概况:全球最大商业物联网基础设施提供商

商米科技是全球最大的商业物联网基础设施提供商,拥有全球规模最大的企业级应用程序市场,以 BIoT+AIOS 为技术底座,打造端云协同 AI 引擎,赋能商业实体迈向商业智能。截至2025年底,商米的产品已经落地超过200个国家和地区,覆盖全球90%以上的市场,实现了G20国家全覆盖,近三年海外收入占比分别达到67.7%、78.0%和74.9%,属于典型的全球化科技公司。

目前,商米已经在行业内取得了领先优势,根据灼识咨询数据,按2024年收入计算,商米是全球最大的BIoT解决方案提供商,市场份额超过10%。公司服务的客户含金量极高,全球前50大食品饮料企业中,超过70%都在用商米的方案,国内餐饮百强企业覆盖率超70%,百强连锁商店覆盖率超60%。生态建设上,公司拥有约6.6万个注册商业合作伙伴,注册开发者数量接近4.2万,平台上可供下载的应用程序超过3.33万款,累计应用下载量突破2亿次,月活智能BIoT设备达到600万台,已授权专利688项。

主营业务:智能设备 + AIOS + BIoT PaaS平台驱动

从业务层面看,商米科技的主营业务围绕“智能设备+AIOS+BIoT PaaS平台”驱动展开,产品覆盖15大行业、100多个细分垂直领域。其中,智能设备包括智能台式设备、智能移动设备、智能金融设备三大类,还有配套的配件及零件,所有设备都搭载自研的SUNMI OS,稳定性和适配性远超行业普通产品。而BIoT PaaS平台,则是指商米大程序,这是业内首个基于 AI 编程的低代码模块化开发平台,使企业与开发者能高效构建、管理及升级用于其智能设备的软件应用程序。携手开发者合作伙伴,商米大程序已打造餐饮、零售、美业、SPA、酒店、酒吧六大行业解决方案,并在10+国家/区域成功落地。。

财务分析:收入稳步增长,盈利能力持续提升

财务方面,商米科技保持着稳健的增长态势,近三年营收连续攀升,2023年总收入30.71亿元,2024年增长至34.56亿元,2025年进一步增长至38.12亿元,年复合增长率达11.4%。同时,公司盈利也同步提升,净利润从2023年的1.01亿元增加到2025年的2.23亿元,年复合增长率达48.3%,而从经调整净利润角度看,公司经调整净利润从2023年的1.05亿元增长至2025年的2.69亿元,年复合增速更是高达59.7%。公司的经营现金流净流入也在同步增长,从0.83亿元增加至2.10亿元,进一步验证了公司的盈利质量。行业层面看,公司的盈利能力在行业中处于较高水平,且随着高毛利的软件和平台服务收入占比提升,公司的盈利能力还有进一步提升的空间。

行业前景:安卓端BIoT市场高速增长,竞争格局集中

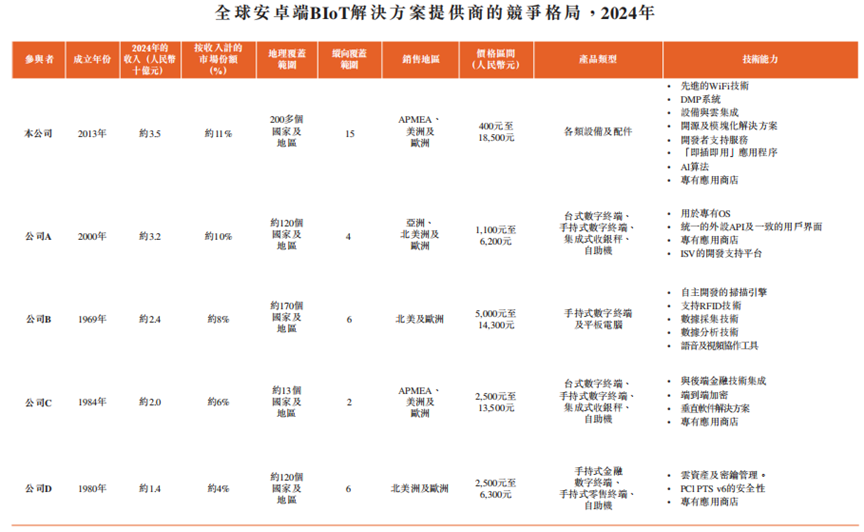

当前,商业物联网行业正处于高速发展期,全球市场规模持续扩大,根据灼识咨询,2024年全球BIoT解决方案市场规模约2350亿元,2020年至2024年复合年增长率5.6%,预计到2029年将达到3130亿元,2024至2029年复合年增长率5.9%。其中,安卓系统凭借开源、低成本、兼容性强的优势,正在逐步替代Windows等传统系统,带动安卓端BIoT市场增长速度远超行业整体,2024年市场规模约320亿元,预计2029年增至920亿元,复合年增长率高达23.7%,渗透率也将从14%提升至29%,行业参与者增长空间广阔。

行业层面看,行业竞争格局呈现集中化趋势,2024年前五大企业合计占据约39%的市场份额,商米位居第一,市场份额约11%。行业内参与者主要分为综合解决方案提供商和专业提供商两类,其中综合厂商占据75%的市场份额,而商米正是其中的代表,凭借软硬件一体化能力拉开和单一硬件或软件厂商的差距。行业目前面临数字化渗透慢、定制成本高、协作效率低的痛点,而商米的低代码平台、标准化硬件正好能解决这些问题,随着线下商业数字化转型需求爆发,零售、餐饮、物流等行业对智能BIoT设备的需求会持续增加,商米科技的市场规模和占有率有望持续提升。

竞争优势:产品、技术、生态,打造全方位竞争壁垒

商米的核心竞争优势在于其产品和技术优势。公司是业内少数能实现智能硬件、自研操作系统、PaaS平台完全整合的企业,竞争对手难以复制。从全球首款BIoT一体机V1开始,公司持续投入研发,近三年研发开支分别为3.54亿元、3.94亿元、4.23亿元,累计获得688项专利,Hyper-Wi-Fi、SUNMI DMP等技术都是行业独有,能大幅提升设备连接和数据管理效率。产品覆盖全场景,从低端到高端、从台式到移动、从金融到零售,满足不同规模商户的需求,相比竞争对手,商米的产品兼容性更强、使用成本更低、迭代速度更快。

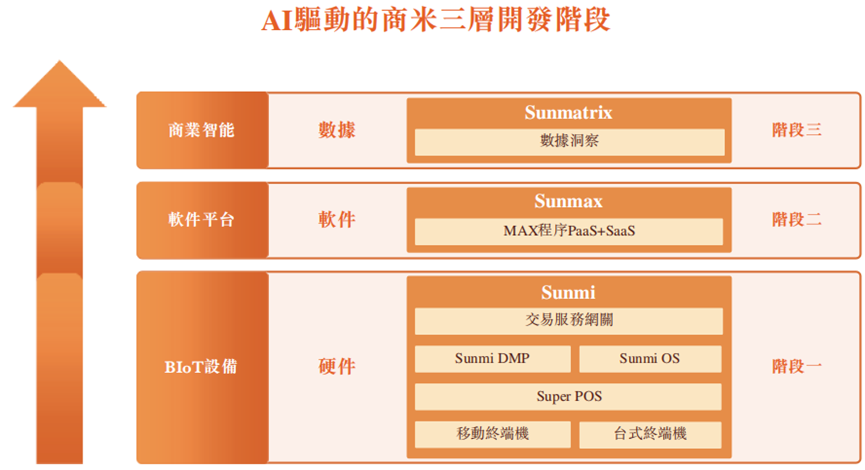

商米还积极拥抱AI,建立了AI驱动的三层开发阶段,先通过智能硬件和自研SUNMI OS做作为入口,快速占领线下商业场景;再通过BIoT PaaS低代码平台开放生态,吸引开发者与商户共建软件应用,形成闭环;最终依托端云协同与AI数据能力,实现全场景数字化运营,从硬件销售升级为提供持续增值服务,从而构建一体化商业物联解决方案壁垒。

在生态建设上,商米已经搭建了完整的开发者和商业伙伴生态,以自研智能硬件为入口、SUNMI OS为底层系统、BIoT PaaS平台为开放载体,一边连接超6.6万注册商业合作伙伴、超4.2万注册开发者,提供超3.33万款商用应用,累计下载量突破2亿次,让商户快速获得适配场景的软件服务;另一边赋能全球海量中小商户与企业,降低数字化转型门槛,同时带动开发者、渠道商、解决方案商共同获利,极大提升用户粘性。此外,公司还加强全球化布局,产品覆盖200多个国家和地区,海外收入占比超七成,进一步扩大生态圈,打开成长天花板。

投资价值:短期增长动力充足,长期投资价值凸显

从短期增长来看,商米科技具有多重增长动力,一方面,行业正处于高速增长,未来安卓端BIoT市场年复合增速达23.7%,公司作为行业领头羊,有望充分受益于行业增长红利;此外,随着AI编程和智能体服务的普及,公司软件及平台服务收入有望快速增长,成为公司收入增长的第二支柱,并且凭借高毛利率带动净利润加速增长;另一方面,公司海外新兴市场开拓步伐有望恢复,随着部分地区法律纠纷影响消除,海外市场增长将重回快车道。

长期来看,商米是全球商业智能的核心标的,其产品已然成为实体商业人货场走向物理AI时代的核心载体。随着AI、物联网技术和实体经济深度融合,公司作为行业龙头,长期成长空间巨大。财务层面看,公司的营收、利润、经营现金流持续稳健增长,毛利率与净利率也在逐年抬升,基本面优异。总的来看,商米科技是兼具成长性和稀缺性的长期投资标的。

精彩评论