2026年的港股AI赛道,正在上演一轮教科书级别的”估值体系切换”。

当智谱、MINIMAX等大模型标的动辄数倍、十数倍涨幅,将港股市场对AI叙事的热情推至沸点之际,一只看似身处传统视觉赛道的次新股,却悄然走出了一条更陡峭的上升曲线——极视角(06636.HK)今日盘中再度暴涨超30%,最高触及131.10港元,较40港元的发行价已翻逾两倍。截至午间,成交额近3亿港元,量比高达7.22,市场抢筹之势尽显。

要知道,这家公司3月30日才挂牌上市,距今不过23个交易日。从首日暴涨150%到今日再破新高,极视角的凌厉走势背后,绝非简单的次新股炒作可以解释。在我看来,市场正在做一件非常关键的事——将极视角从”AI计算机视觉解决方案商”的传统认知框架中抽离出来,重新锚定为港股稀缺的”视觉语言大模型第一股”。

这一标签的切换,意味着估值逻辑的根本性重构。

视觉语言大模型:从”看懂”到”理解”的范式跃迁

要理解极视角此刻的价值重估,首先要厘清一个关键概念:什么是视觉语言大模型(Vision Language Model,VLM)?

传统计算机视觉的本质是”识别”——让机器看见画面中的人、车、物,并框出来。这套范式在过去十年已经相当成熟,海康威视、大华股份等硬件巨头正是凭借绑定渠道和项目制的优势,把这个市场做到了千亿的规模。但问题在于,传统视觉AI的落地模式高度依赖场景化定制:换一个工厂、换一条产线,往往就要重新标注数据、重新训练模型,交付周期长、边际成本高,天花板清晰可见。

视觉语言大模型的出现,正在彻底改写这一游戏规则。

简单来说,VLM让机器不仅能”看懂”图像,更能”理解”图像背后的语义关系,并以人类语言进行推理和交互。极视角自研的星际视觉语言大模型(Stellaris-VL),正是这一技术路线的代表性产品——超过80%的视觉感知任务可通过简单的文本提示完成,无需重新标注数据和训练模型,实现了从”视觉感知”到”业务认知”的关键跨越。

这意味着什么?过去需要一个团队耗时数周开发的定制视觉方案,现在可能只需一句自然语言指令就能完成部署。AI视觉的交付模式,正从”工程项目制”向”模型服务化”加速演进。

极视角最新推出的4B版本更是极具战略意义:强性能、低幻觉、可落地。4B参数量级兼顾了小体积与大能力,支持边缘端部署,可在单卡服务器流畅运行,在高并发环境下仍能保持低延迟、高可靠性输出。这不是实验室里的炫技产品,而是实打实为产业端设计的生产力工具。

在技术架构上,星际大模型采用统一的视觉编码器处理不同尺度的视觉特征,创新性地将目标框Token化,同时添加专门的目标获取分支增强定位能力,又不牺牲理解能力。模块化设计让核心模块可按需替换,灵活适配不同需求。这种”检测万物、即问即答”的能力,才是VLM真正的颠覆性所在。

财务验证:高增长与高毛利改善的双重确认

概念再性感,终究要回到财务数据上说话。而极视角最新披露的财务表现,恰恰是”概念兑现”的最佳注脚。

先看营收端。

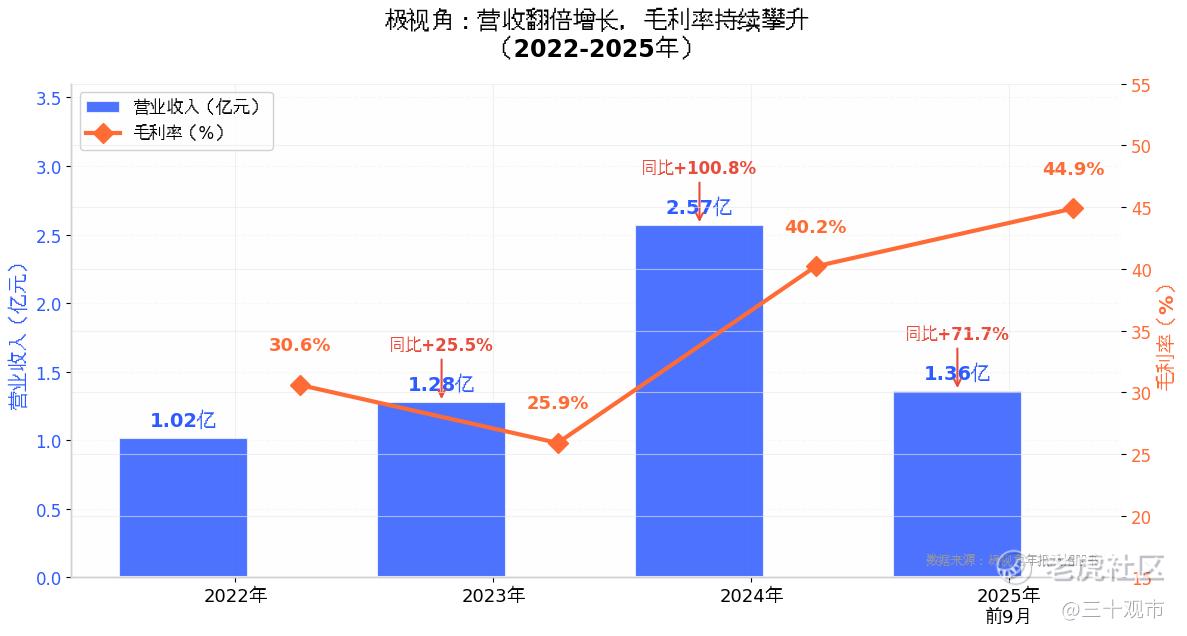

极视角2022年至2024年的收入分别为1.02亿元、1.28亿元、2.57亿元,复合年增长率高达59.2%,远超行业平均水平。其中2024年同比增速达到惊人的100.8%,实打实的翻倍增长。2025年前9个月,公司实现营收1.36亿元,同比增长71.7%,在高基数下依然保持强劲 momentum。

更值得关注的是业务结构的质变。2024年,公司新推出的大模型解决方案当年即贡献收入6212万元,占总营收比重达24.1%。这意味着大模型业务在问世首年便已成为极视角增长的第二曲线。

再看盈利能力。

极视角的毛利率呈现一条清晰的上行曲线:2022年30.6%→2023年25.9%→2024年40.2%→2025年前9个月进一步攀升至44.9%。短短两年时间,毛利率提升了超过14个百分点。

这一变化的驱动力非常明确:一方面是高毛利的大模型业务占比快速提升,拉动了整体盈利结构改善;另一方面是标准AI视觉解决方案和一体化方案的销售扩张带来的规模效应显现。2024年,极视角成功扭亏为盈,录得净利润871万元,经调整净利润达到2049万元,成为AI行业中少数实现盈利闭环的企业。

在AI公司普遍面临”烧钱换规模”质疑的当下,极视角用实际数据证明了:视觉语言大模型的商业化路径是跑得通的。

产业落地:从5.2亿地铁大单到千行百业

技术领先和财务亮眼之外,我更看重的是极视角将视觉语言大模型真正推向产业深处的落地能力。

2025年11月,极视角联合中标青岛地铁轨道交通垂域大模型及线网级智慧化项目,中标金额超过5.2亿元,覆盖线路的调度、运维、服务、安全全业务链智慧管控。这是一个标志性事件——它意味着视觉语言大模型在轨道交通这类关键基础设施领域的核心价值,已获得甲方客户的实质性认可。

而在近期,极视角的产业落地脚步明显加快:

在精细化工领域,极视角与某全球化工百强企业合作,为其西南地区核心产能项目打造离心机开关盖智能检测方案。在易燃、易爆物料处理场景中,毫秒级的管控疏漏就可能引发安全事故,视觉AI的介入填补了这一场景的自动化检测空白,满足了《离心机安全要求》《精细化工企业安全管理规范》等刚性合规要求。

在海洋文旅领域,极视角携手某市级海洋文旅集团,针对海上船舶颠簸、光线突变、海面反光等复杂场景,专项定制并优化10余类客船专属AI算法,构建起「人-船-环境」全维度智能管控体系,为高频次滨海旅游船舶运营保驾护航。

从智慧交通到高端制造,从能源安全到文旅运营,极视角的视觉语言大模型正在展现出极强的行业泛化能力。这种全场景落地能力的背后,是公司对100多个行业海量真实业务数据的深度汲取与训练,让模型兼具高准确率与强泛化能力——这不是通用大模型靠堆参数能做到的,而是需要长期扎根本土产业才能积累的核心壁垒。

估值重构:不应再用传统视觉公司的框架给它定价

讲了这么多,回到投资者最关心的问题:极视角到底值多少钱?

我的看法是:市场正在犯的最大的错误,就是用传统AI视觉公司的估值框架来套极视角。

按照弗若斯特沙利文的预测,2024年至2029年,中国新兴企业级Vision AI解决方案市场规模将从111亿元增至970亿元,复合年增长率54.3%;而企业大模型应用解决方案市场规模将从58亿元增至527亿元,复合年增长率55.5%。极视角所处的两条赛道,均处于爆发前夜。

但更重要的是,视觉语言大模型正在开辟一个全新的增量市场——它不是在传统视觉市场里做存量博弈,而是在将AI视觉的”可及市场”成倍数地放大。当80%的视觉感知任务可以通过文本提示完成时,大量过去因为定制化成本过高而无法使用视觉AI的中小企业, suddenly 变成了潜在客户。

从竞争格局来看,海康威视、大华股份等传统巨头长于硬件绑定和渠道覆盖,但在模型即服务(MaaS)的新范式下优势未必能够延续。商汤、旷视等算法公司在单点技术上具备实力,但商业化落地始终面临挑战。极视角的独特之处在于:以视觉语言大模型为基座,以”极星”“极栈”两大平台为载体,将底层模型能力高效转化为标准化、可复制的商业解决方案,真正实现了从技术研发到产业落地的全链路贯通。

更值得关注的是,从最新盘口资金动向来看,国际顶级投行正在用真金白银为这场估值重构投票,J.P. Morgan、汇丰、美林远东等国际大行不断买入,抢筹动作明显——这不是游资散单,是外资机构真金白银在扫货。港股AI重估周期里,极视角作为稀缺的"视觉语言大模型第一股",已经正式进入国际主流资金的建仓射程。

目前极视角总市值约143亿港元。对比智谱4500亿港元、MINIMAX超4000亿港元的市值水平,作为港股稀缺的”视觉语言大模型第一股”,极视角的估值重估之路,或许才刚刚开始。

结语

今日极视角再度暴涨近30%,成交额放大至近3亿港元,这不是游资的短暂炒作,而是市场对其估值逻辑切换的集体确认。

在AI产业从”单点技术”走向”系统级解决方案”的关键转折点上,视觉语言大模型正在成为下一代人机交互的核心入口。极视角凭借星际大模型的技术领先性、全场景落地的商业化能力,以及持续优化的盈利结构,已经在这条赛道上占据了先发位置。

赛道够长、壁垒够深、估值空间够大——这是我对极视角的核心判断。视觉语言大模型的故事,才刚翻开第一页。

精彩评论