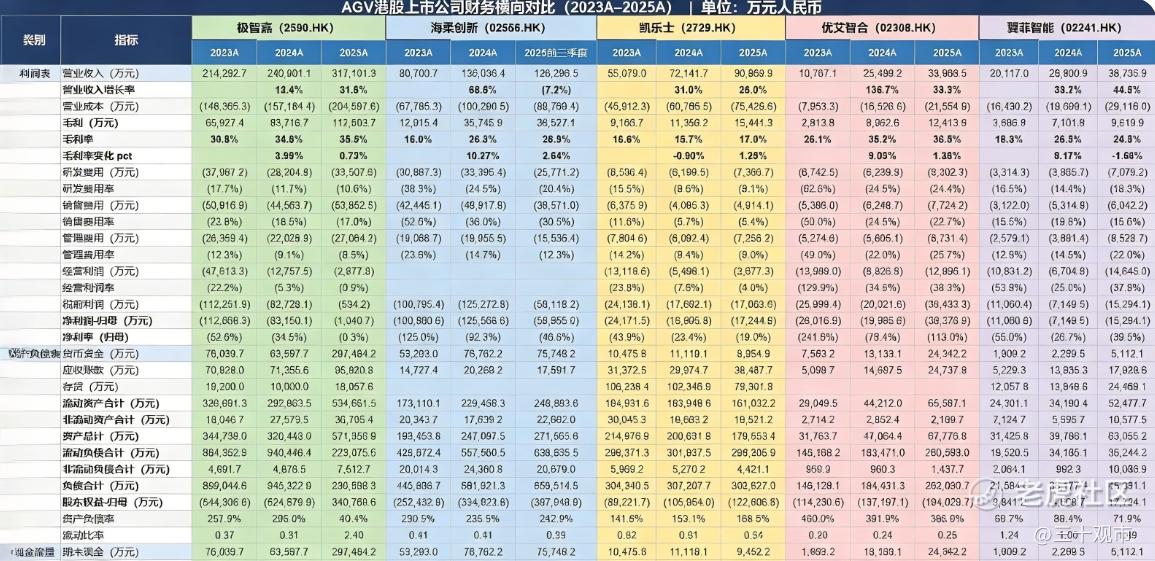

目前港股的AMR公司(包含拟上市公司),主要有极智嘉、凯乐士、翼菲智能(即将上市)、海柔创新、优艾智合。 从规模上来看,极智嘉目前体量最大,且是目前经营中唯一一家经调整后净利润实现盈利4380万的公司。

几家的年报拉下来,我发现极智嘉的数据之间咬合度很高,几条主线交叉验证,能读出不少正向信号。

营收31.71亿,增速31.6%,而且资金使用效率更高。极智嘉营收31.71亿,研发费用率10.6%,销售费用率17.0%;海柔创新前三季度营收12.6亿,研发费用率20.4%,销售费用率30.5%。相近的研发投入强度下,极智嘉营收体量是海柔的2.5倍;销售费率反而更低。

同比来看,极智嘉销售费率从23.8%降到17.0%,管理费率也从12.3%缩到8.5%。通常冲规模都要靠费用换增长,但这边营收加速、费用反降,说明品牌溢价和渠道效率已经跑出来了,品牌和产品在海外市场自带流量。成本控制力和运营效率,是实打实的内功。

毛利率连续三年往上走,30.8%到34.8%再到35.5%。 海外收入占比约75%,欧美客户付费意愿本来就高,极智嘉还能把毛利持续做厚,说明产品溢价能力和方案竞争力是获得市场认可的,是凭本事吃的高毛利饭。

财务结构质变。 账上现金29.75亿,资产负债率从上市前的295%直接干到40.4%,流动比率2.40,经营现金流也转正到8566万。已经从“靠融资输血”切换到“自我造血”,相比于其他几家,手里有粮,心里不慌,技术迭代和海外扩渠道都有安全垫。

在手订单41.37亿,比全年营收还多出一截。 加上去年营收增长明显提速,今年业绩能见度基本锁死,不需要猜。

估值反而显得务实。极智嘉去年营收增长31.6%,利润归正,市值只涨了17%。几家中翼菲智能营收增长最高,44.5%,但体量仅3.9亿。极智嘉用更大的营收基数实现了高增速,估值却更克制。上市时217亿,现在254亿,只涨了17%,但同期营收增长31.6%,利润归正,毛利率持续提升。基本面跑赢了市值,筹码在筑底。等市场从炒概念转向看真业绩,这种能造血、有订单、现金足的龙头,估值锚自然会往上移。

总结:极智嘉的数据曲线很健康——营收加速、毛利提升、费用下降、现金充裕、经营扭亏、订单饱满。不是靠情绪撑着的概念股,是经营拐点已经兑现的真龙头。这个位置,值得长期跟踪。

精彩评论