最新一周,中东局势的核心变化在于:停火框架仍被暂时维持,但谈判进展明显受阻,霍尔木兹海峡通航问题也没有出现实质性改善。4月21日,伊朗拒绝出席原定于22日举行的第二轮美伊谈判,随后美国宣布延长停火期限,并表示在伊朗提交统一方案前将继续维持海上封锁与军事压力,说明局势并未沿着“谈判顺利推进”的方向发展。

就霍尔木兹海峡而言,最新一周市场关注的重点已从“是否名义开放”转向“实际通航是否恢复”。4月21日的报道仍指出霍尔木兹海峡通航受阻,意味着虽然停火框架尚未破裂,但海上运输秩序并未恢复常态,航运与能源供应风险依然存在。 整体看,过去一周中东局势呈现出“停火被动延长、谈判暂时停滞、海峡通航仍受制约”的特征,地缘风险溢价因此并未完全消散,市场仍在围绕后续谈判和海峡局势反复定价。

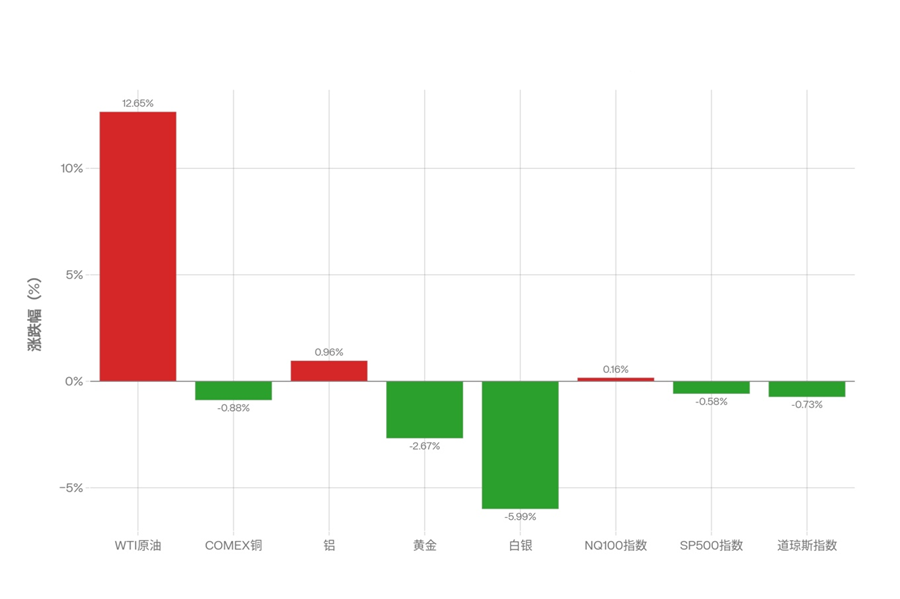

截至2026年4月23日中午12点,本周重点资产涨跌幅情况如下:

在宏观预期反复摇摆的环境下,单纯观察价格波动已不足以把握资产运行主线。相较之下,库存变化更能刻画实体供需,资金流向更能反映配置偏好。因此,不妨从库存与资金两个维度,统一观察美股、美债、原油、铜、铝及金银的最新变化。

1.美股与美债:权益资金边际转弱,债券流出尚未扭转

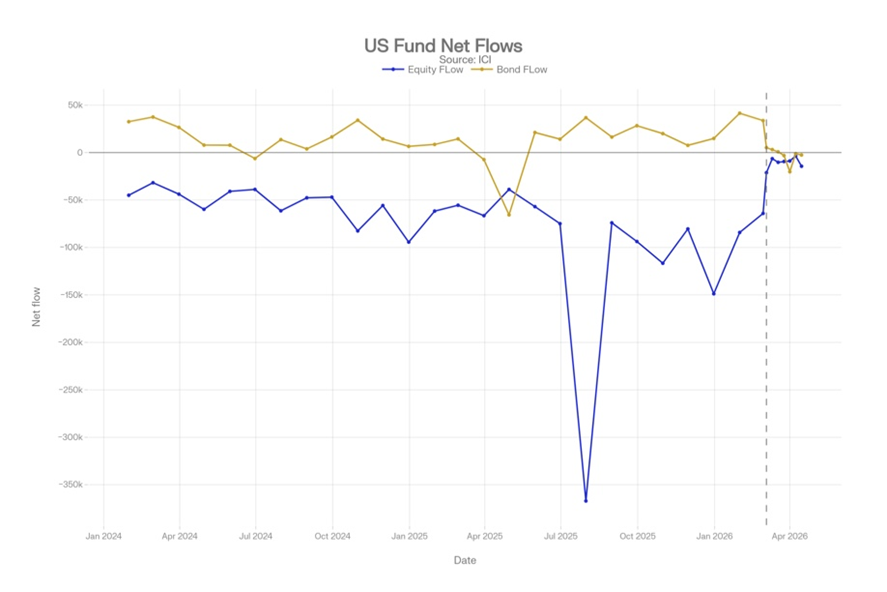

根据ICI的最新数据显示:

ICI简介(Investment Company Institute,美国投资公司协会)成立于1940年,是美国基金行业最核心的协会机构之一,其资金流数据在市场上被广泛视为观察美国公募基金申赎变化的权威来源。 同时,ICI长期发布美国及全球受监管基金资产和资金流统计,统计口径稳定、覆盖面广,也因此被券商、研究机构和财经媒体大量引用。

美股资金净流出增加:截至2026年4月15日当周,美国股票型基金单周净流出143.7亿美元,继续保持净流出,说明权益类共同基金资金面仍偏弱,资金情绪尚未出现明显改善。

从边际变化来看,4月15日当周较4月8日当周的净流出36.6亿美元明显扩大,说明此前一周流出收窄的改善并未延续,近期股票型基金再度出现资金撤出压力。不过,相比以往大幅流出阶段,当前流出规模虽有上升,但尚未达到剧烈的程度。

$标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $标普500(.SPX)$ $NQ100指数主连 2606(NQmain)$ $纳斯达克100指数(NDX)$ $纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯(.DJI)$ $道琼斯ETF(DIA)$

美债资金仍未回归净流入:截至2026年4月15日当周,美国债券型基金单周净流出25.6亿美元,说明债券型共同基金资金面尚未恢复稳定。

从边际变化来看,4月15日当周较4月8日当周净流出11.2亿美元有所扩大,表明此前一周流出压力短暂缓和后,最新一周债券基金再度走弱。不过,与4月1日当周净流出201.7亿美元相比,当前流出规模仍明显收敛,说明前期剧烈赎回冲击已有所缓解,但债券资金尚未回到持续净流入状态。

在收益率曲线上,截至2026年4月22日最新数据,美国10年期国债收益率录得4.3%,3个月期国债收益率录得3.69%。观察图表最右侧的近期走势形态,在最近一周的观测窗口内,3个月期短端收益率(黄线)和10年期长端收益率(蓝线)均以窄幅波动为主,整体未出现明显方向性变化,利率水平较为稳定,两者之间的正向利差略有缩小。

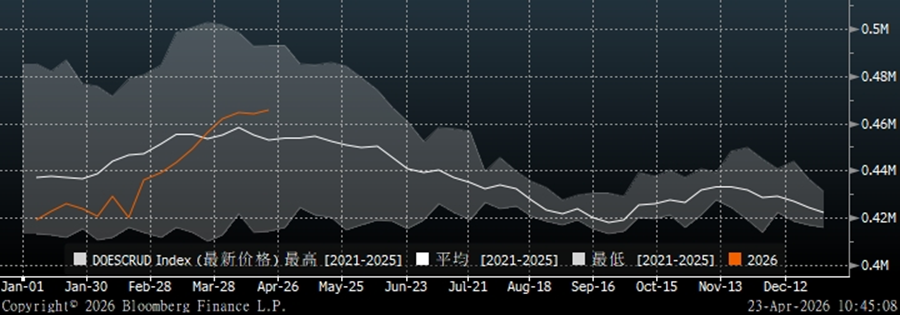

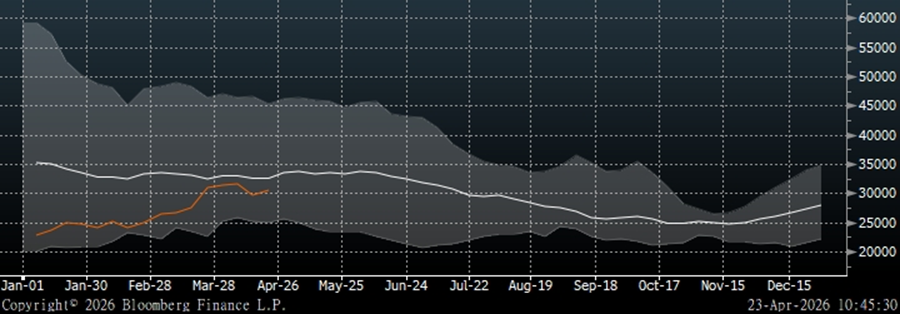

2.原油:库存边际回升,整体以波动修复为主

根据彭博的最新数据显示:

-

全美商业原油库存:截至2026年4月22日(图表最新数据点),美国商业原油库存录得46,572.9万桶。结合图表走势看,2026年全美商业原油库存曲线(橙线)近期延续上行,4月以来整体仍表现为阶梯式累库;从历史分位来看,当前库存水位虽然已回升至约4.66亿桶附近,但整体仍大致位于过去五年区间的中部附近,距离历史均值不远,尚未进入显著偏高区间。

-

库欣地区原油库存:在美国原油主要交割地库欣地区,截至2026年4月22日,原油库存录得3,056.8万桶。从图表走势看,2026年以来库欣库存整体呈上行趋势,显示交割地库存较年初低位已有所修复;不过,上周库存曾阶段性回落,最新一周则重新回升,说明当前补库过程并非线性抬升,而是在上行趋势中伴随一定波动。结合历史分位来看,当前库存绝对水平仍低于2021-2025年的历史均值,仍处于过去五年区间的偏低位置,表明库欣库存虽已较前期改善,但整体仍未恢复至常态水平。

从边际变化看,进入4月份之后,全美商业原油库存与库欣地区库存对应的走势(橙线)并未呈现单边上行,而是伴随一定波动。其中,全美商业库存整体维持在高位附近小幅波动,库欣地区库存则在上行趋势中一度回落后重新回升。截至2026年4月22日当周,EIA数据显示美国商业原油库存较前一周增加了192.5万桶;同期,美国原油主要交割地库欣地区的库存也录得80.6万桶的增加。综合图表数据表现,最新一周北美原油在商业储罐环节有所补库,但若从4月以来整体来看,库存更多仍表现为波动修复,而非持续大幅累库。

$WTI原油主连 2606(CLmain)$ $小原油主连 2606(QMmain)$ $微型WTI原油主连 2606(MCLmain)$ $美国原油ETF(USO)$ $二倍做多彭博原油ETF(UCO)$ $原油ETF-PowerShares(DBO)$

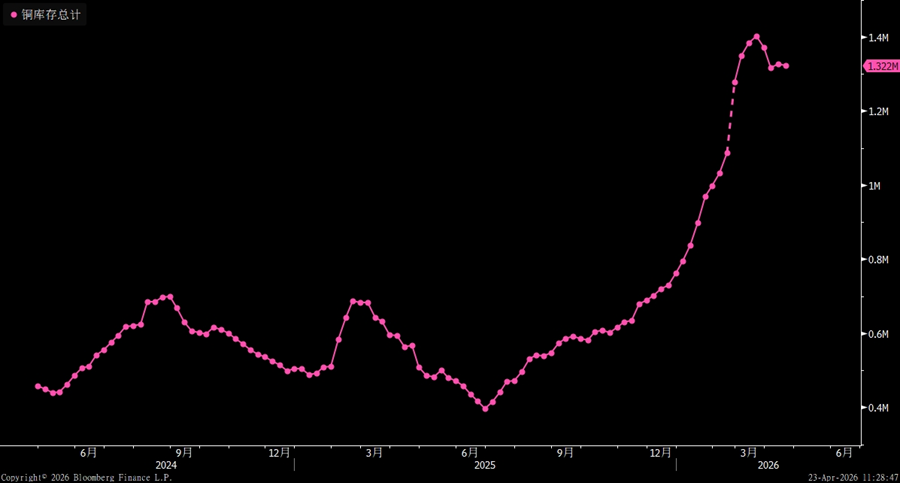

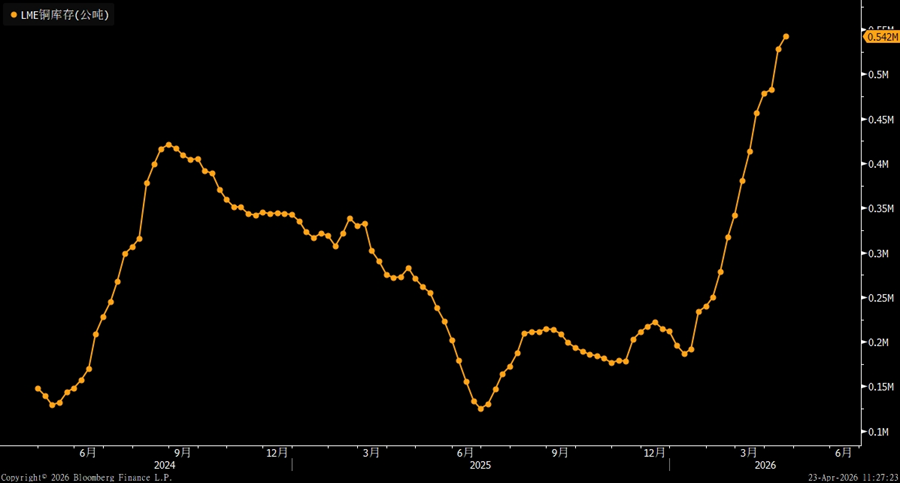

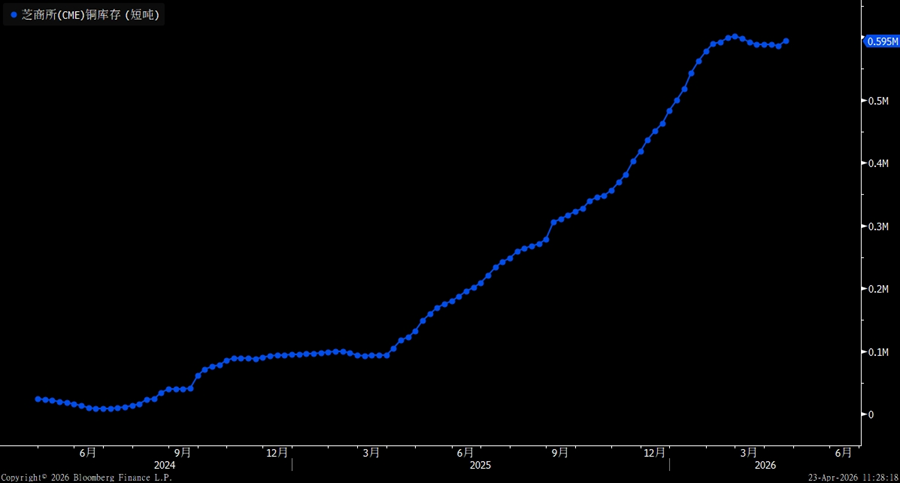

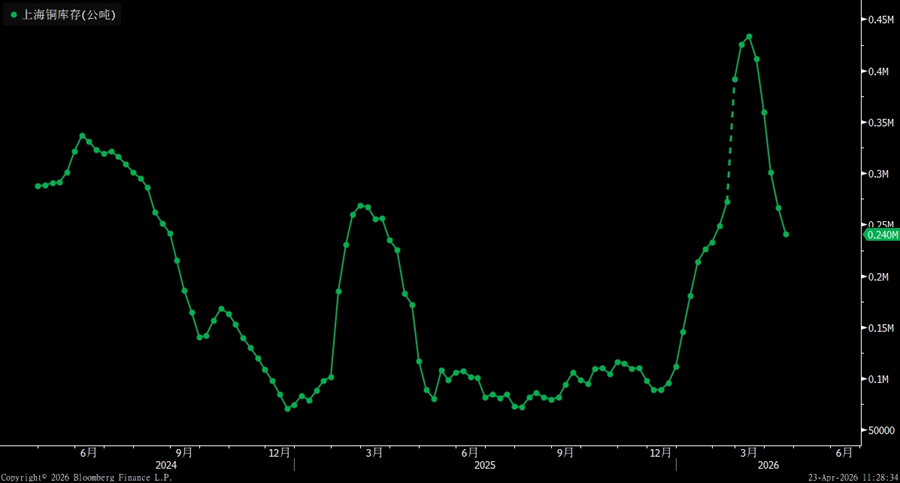

3.铜:上海去库延续,全球库存维持高位

全球铜显性库存总计约1.322M,仍处于近年来偏高区间。 分项看,CME铜库存约0.595M短吨,LME铜库存约0.542M,上海铜库存约0.240M;其中,CME与LME库存都处在近年明显偏高位置,上海库存则较3月高点大幅下探。拉长周期看,过去一年全球铜库存整体持续抬升,尤其是海外库存累积更为明显,因此总库存压力尚未出现实质性缓解。

观察图表最右侧的边际形态可以发现,最新一周所反映出的仍是较为清晰的分化:上海铜库存继续明显下降,LME铜库存继续增加,CME铜库存在高位基本持平、仅小幅上升。全球铜库存总计延续上周的高位横盘趋势,最新读数仍稳定在132万吨附近。 也就是说,最新一周的核心特征是“上海继续去库、CME高位持稳、LME继续累库、总库存仍维持高位”,当前库存边际压力依然主要来自海外市场,尤其是LME方向的持续累库。

$COMEX铜主连 2605(HGmain)$ $铜 ETF(COPA.UK)$

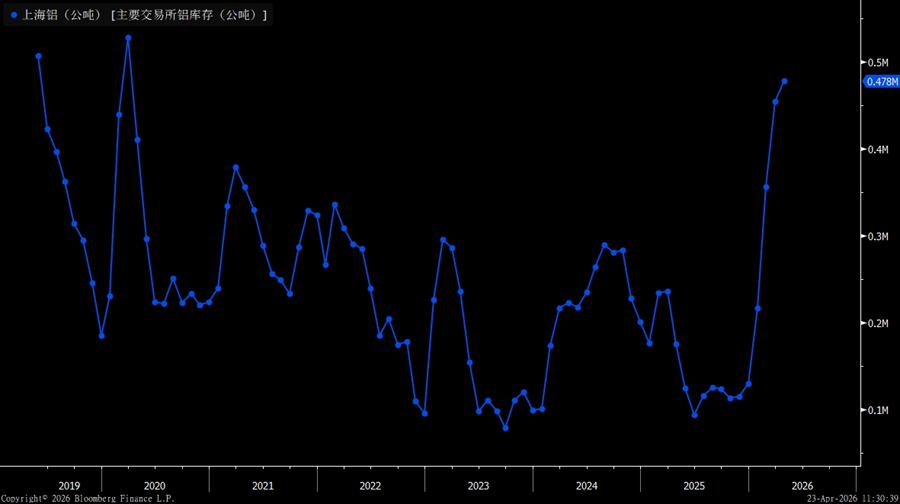

4.铝:海内外库存分化延续,合计库存大致持平

截至2026年4月17日,三大主要交易所铝库存合计约0.869M(86.9万吨)。 其中,COMEX铝库存约1566吨,LME铝库存约0.389M(38.9万吨),上海铝库存约0.478M(47.8万吨)。 从绝对水平看,上海库存仍处于明显高位,而LME库存虽处较低水平,但仍占三大交易所库存的重要部分;COMEX库存则继续维持极低水平。

从最新一周的边际变化看,三大交易所铝库存仍延续明显分化。COMEX铝库存继续下行,最新读数降至1566吨,说明美国市场铝库存仍处在低位去化状态。 LME铝库存也继续回落至约0.389M,延续了此前的下行趋势,海外现货偏紧格局没有明显缓解。上海铝库存则继续上升至0.478M,是五年来的绝对高位,显示国内库存压力仍在累积。

结构上看,当前铝库存的核心特征仍是“海外去库、国内高库存”。海外COMEX与LME库存持续偏低并继续去化,反映现货流通仍偏紧;而上海库存维持高位并继续抬升,说明国内供给压力尚未完全释放。三大交易所合计库存最新一周大致持平,内部变化仍体现为海外去库对国内累库的部分对冲。

$铝主连 2607(ALImain)$ $铝ETF(ALUM.UK)$

5.金银:库存再创新低,资金偏向黄金

根据wind的最新数据显示:

-

库存端(实物基本面):截至2026年4月22日最新数据,COMEX黄金库存最新值录得2955万金衡盎司,白银库存最新值录得3.17亿金衡盎司。从历史走势来看,两者均呈现出极其陡峭的长期下行趋势。尤其是进入2025年下半年至2026年以来,金银库存的去化斜率显著加速。目前两者的绝对库存量均已跌破2021-2025年的所有低点,处于近年来的历史最低水位区间。

COMEX黄金库存

COMEX白银库存

-

资金端(持仓面):截至近期最新数据,COMEX黄金的非商业多头持仓(蓝线)为21万张,空头持仓(黄线)为4.75万张;COMEX白银的非商业多头持仓(蓝线)为3.24万张,空头持仓(黄线)为8829张。从历史分位来看,金银的投机净多头(多头减去空头)规模均从前期的历史高位出现了大幅度的滑落。

COMEX黄金持仓数据

COMEX白银持仓数据

从边际变化看,观察图表最右侧的近期边际形态:

在库存端,黄金与白银的库存曲线依然保持着单边向下的去化态势,显示实物交割库的货源正在持续流出。

在资金端,黄金与白银的非商业多头持仓(蓝线)在图表最末端出现分化,黄金的非商业多头有所增加,白银的非商业多头在下降。而在空头持仓上则均呈现出下降的趋势。这意味着当前贵金属资金配置出现明显分化,市场更偏好黄金而非白银;在空头同步回落的背景下,资金对黄金的看多意愿在增强,而白银则更多体现为多头主动降温。

$黄金主连 2606(GCmain)$ $微黄金主连 2606(MGCmain)$ $1盎司黄金主连 2606(1OZmain)$ $迷你黄金主连 2606(QOmain)$ $美元黄金主连 2605(GDUmain)$ $黄金ETF-SPDR(GLD)$ $2倍做多黄金ETF-ProShares(UGL)$ $2倍做空黄金ETF-ProShares(GLL)$ $白银主连 2605(SImain)$ $迷你白银主连 2605(QImain)$ $白银ETF-iShares(SLV)$ $2倍做多白银ETF-ProShares(AGQ)$

6.总结:看清资金流向,摸透库存家底

最新一周全球宏观资产仍运行在“地缘风险未退、增长预期反复、资金配置更趋谨慎”的框架之下。从库存与资金两个维度看,当前资产信号依然分化:美股资金流出压力重新抬头,美债在剧烈赎回后虽有修复但仍未回到稳定净流入状态;原油库存最新一周边际回升,但从4月以来整体看仍以波动修复为主,尚未形成持续累库。 铜与铝则继续体现出区域分化特征,铜表现为上海去库、LME累库、总库存高位横盘,铝则表现为海外去库、国内高库存延续;金银方面,库存仍在持续深度去化,但资金配置出现分化,黄金更受多头青睐,白银则更多体现为多头降温。

整体而言,当前市场尚未形成单一明确的交易主线,更接近于在地缘局势反复、风险偏好摇摆和供需结构分化之间进行再平衡。这周的数据就拆解到这。接下来如果停火执行继续反复、谈判仍无实质推进,原油风险溢价与贵金属内部的强弱分化会否延续,我们下周再看。

精彩评论