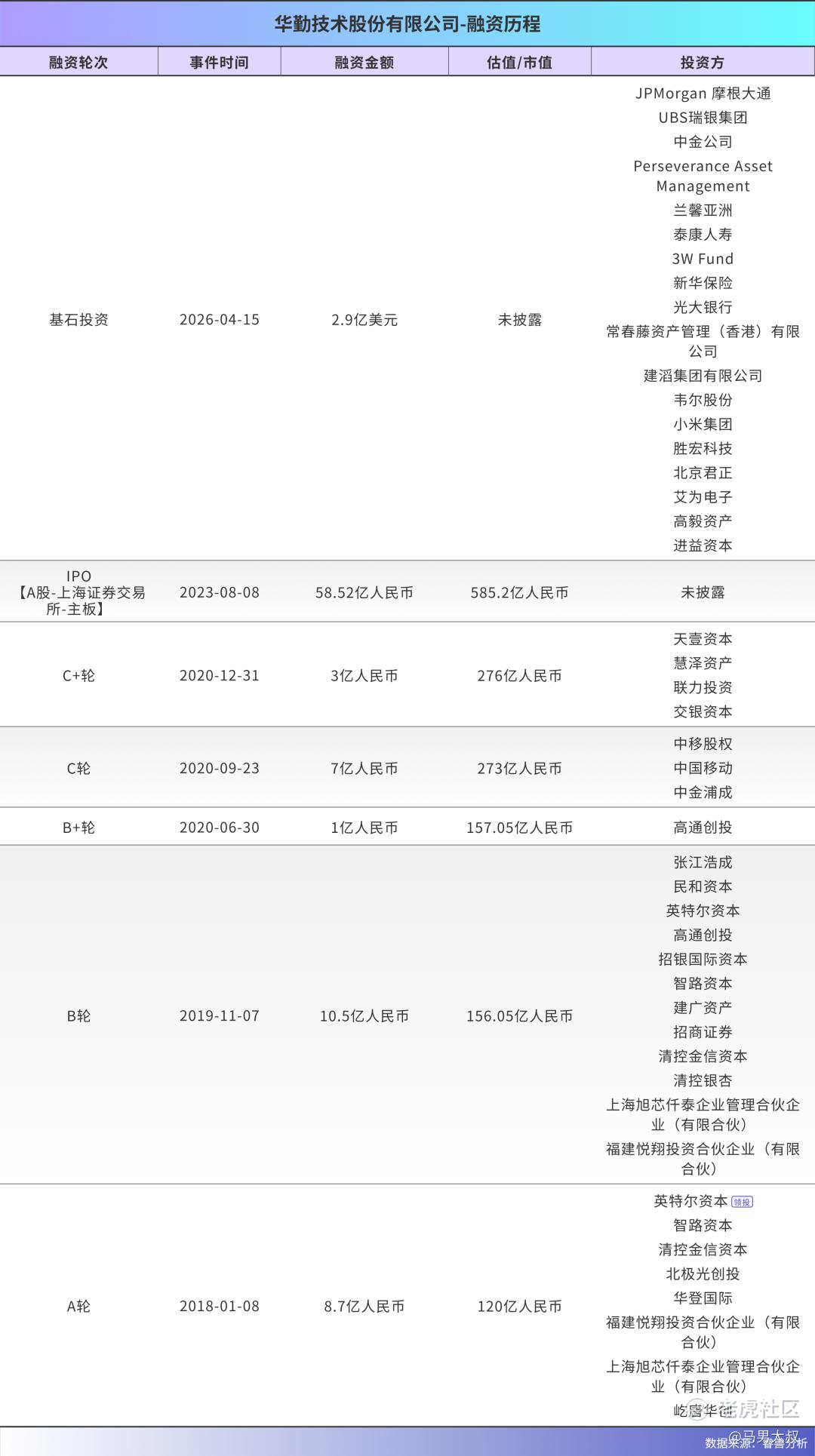

2026年4月23日,华勤技术(603296.SH/03296.HK)在港交所敲响上市铜锣,正式完成A+H双资本布局。从2005年上海张江一间小楼的手机设计小厂,到如今年营收1714亿元、A+H总市值近2000亿的全球智能硬件ODM龙头,创始人邱文生用20年时间,带领华勤完成了从单一品类到全生态、从中国制造到全球布局、从硬件代工到平台服务的跨越式发展。

本次港股IPO,摩根大通领衔、17家基石投资者扎堆,小米、韦尔股份、胜宏科技等全产业链龙头集体入局,充分印证了专业资本与产业资本对其战略价值的高度认可。本文将从华勤投资并购脉络与产业布局逻辑切入,结合财务表现、行业趋势,深度解析其核心竞争力,并全面研判长期投资价值。

一、投资并购战略:四维布局,构筑全栈生态壁垒

华勤的成长,从未止步于单纯的产能扩张,而是以资本为纽带,通过精准的投资并购与战略入股,实现“垂直整合+横向扩张+全球化布局+生态协同”四维发力,从传统ODM厂商升级为全球智能硬件平台服务商,其资本运作始终紧扣“强化核心、补齐短板、拓展新域、锁定供应链”四大主线。

(一)垂直整合上游:卡位核心环节,破解供应链卡脖子

为摆脱对外部零部件的依赖、提升利润空间,华勤持续向产业链上游延伸,通过收购与战略入股实现核心环节自主化。2024年前,先后收购华誉精密、河源西勤等企业,强化结构件、精密模具自主生产能力,将整体毛利率从行业平均5%-6%提升至8%以上;2025年加码半导体赛道,战略入股豪威半导体、兆易创新、澜起科技三大芯片龙头,覆盖图像传感、存储芯片、内存接口关键环节,同时布局先进封测、AI服务器PCB龙头胜宏科技,直接锁定核心零部件供应,彻底解决“缺芯少屏”的供应链风险。

(二)横向扩张新域:并购切入高增长赛道,打造第二、第三增长极

在稳固智能手机、笔记本等基本盘的基础上,华勤以并购为抓手,快速切入机器人、汽车电子等高景气赛道,实现从“单一品类”到“多品类开花”的转型。2025年,全资收购昊勤机器人,快速获得家用清洁机器人量产能力与全球大客户资源,同年内部组建独立机器人公司、完成首款全自研双足人形机器人调试;汽车电子领域依托内生研发+外部协同实现规模交付,计划通过后续并购补强自动驾驶域控制器、车载以太网能力,目标2028年汽车电子营收突破100亿元,成为继AI服务器后的核心增长极。

(三)全球化产能布局:搭建“中国+海外”四极制造网络,抵御地缘风险

为应对全球供应链重构与贸易摩擦,华勤搭建“1+5+5”全球布局体系,以上海为总部,布局5大国内研发中心、5大全球制造基地,形成“南昌+东莞”国内双核心,“越南+墨西哥+印度”海外三支点的制造网络。本次港股IPO募资35%用于扩大制造网络,未来将进一步拓展海外产能,实现“就近交付、属地化生产”,2025年公司海外营收占比已达42%,较2023年提升15个百分点,成功对冲地缘政治与关税风险。

(四)生态协同投资:布局软硬一体化,从硬件制造到生态赋能

华勤的投资并非简单财务押注,而是围绕“3+N+3”业务矩阵的产业协同布局。2026年1月,作为核心产业投资人参与AI大模型公司阶跃星辰超50亿元B+轮融资,将大模型技术与智能终端、算力硬件深度融合,补齐软件业务短板;同时卡位机器人RaaS服务、具身智能、晶圆成熟制程等前沿赛道,通过“制造+投资+生态协同”,实现从“硬件代工厂”到“智能产品全栈解决方案商”的升级。

华勤技术创始人邱文生,图源:华勤技术官网

二、财务基本面:规模与利润双高增,盈利质量持续优化

坚实的资本运作与产业布局,最终转化为亮眼的财务表现。华勤近三年营收、利润保持高速增长,业务结构持续优化,核心板块竞争力凸显,为长期发展奠定了坚实的财务基础。

2025年,公司实现营业收入1714.4亿元,同比增长56%,归母净利润40.5亿元,同比增长38.6%,相较2023年853亿元营收,三年时间营收翻番,成长速度远超行业平均。业务结构实现质变,过去的“基本盘”智能手机稳居全球ODM第一,而数据中心业务成为第一增长引擎,2025年收入超400亿元,同比近乎翻倍,其中AI服务器收入占比超70%,为国内主流云计算厂商核心供应商,自研液冷方案可适配英伟达高端模块。

研发投入与盈利能力同步提升,2025年研发投入63.6亿元,占营收3.7%,全球研发人员超两万名,技术壁垒持续筑高;整体毛利率稳定在8%以上,其中AIoT、智能穿戴等高毛利业务占比提升,拉动盈利质量优化。本次港股IPO募资净额约44.63亿港元,40%用于研发投入,将进一步强化AI服务器、机器人、汽车电子等核心赛道的技术优势,形成“研发-产能-市场”的正向循环。

三、行业格局:AI算力东风起,龙头集中度持续提升

华勤的高增长,既源于自身战略布局的精准,更得益于行业赛道的高景气与竞争格局的持续优化。当前消费电子与智能硬件行业正迎来三大核心红利,而华勤作为全球龙头,充分占据行业风口,享受集中度提升的红利。

(一)三大行业红利驱动高景气

一是AI算力需求爆发,全球云厂商资本开支年增25%以上,AI服务器2025-2027年复合增速超40%,华勤自研的超节点算力集群方案预计2026年下半年规模量产,将深度受益于万亿参数大模型训练的硬件需求;二是ODM渗透率持续提升,智能手机ODM渗透率从2015年24.6%升至2025年42%,而AIPC、AR/VR、机器人等新品类加速外包,为ODM行业打开全新成长空间;三是国产替代与供应链重构,大陆ODM厂商市场份额从2020年45%升至2025年65%,全球“友岸外包”趋势推动头部企业全球化扩产,华勤的全球制造网络布局占尽先机。

(二)一超多强格局,华勤领跑全品类

当前全球消费电子ODM行业呈现“一超多强”格局,华勤技术凭借全品类布局、技术壁垒、规模效应、客户粘性四大核心优势,稳居行业第一。灼识咨询数据显示,2024年华勤以22.5%的市场份额登顶全球消费电子ODM市场,其中平板电脑37.9%、智能穿戴18.7%的市场份额均位列全球第一,是全球唯一一家在智能手机、平板电脑、智能穿戴、笔记本电脑和数据基础设施领域均建立领先地位的ODM厂商。

华勤技术的智能产品组合,图源:招股书

对比同行,华勤的核心优势体现在三方面:技术上,自研液冷方案使AI服务器功耗降低25%,具备交换机+服务器全栈交付能力,业内稀缺;规模上,年出货量突破2.2亿台,采购成本较中小厂商低8%-12%,规模效应显著;客户上,绑定三星、小米、OPPO、亚马逊、国内主流云厂商等全球头部品牌,客户粘性极强,合作深度与广度远超同行。

四、长期投资价值:三重拐点叠加,估值低估具备高安全边际

站在A+H双资本布局的新起点,华勤技术正迎来AI算力爆发、机器人启航、汽车电子突破三重成长拐点,业绩高增长确定性强,而当前估值处于行业低位,具备“业绩+估值”戴维斯双击的潜力,长期投资价值凸显。

(一)三大核心成长逻辑,支撑长期高增长

1.短期(1-2年):AI算力为主升浪,2026年数据中心业务目标收入520-600亿元,同比增长35%-55%,超节点产品规模量产后,净利率有望从6%-7%提升至8%-10%,成为公司利润核心引擎;

2.中期(3-5年):机器人+汽车电子双轮驱动,2026年清洁机器人实现全球量产,人形机器人逐步落地,汽车电子营收冲刺30亿元,2028年两大业务营收均有望突破50亿元,且高毛利特性将持续拉动公司整体盈利水平提升;

3.长期:平台化生态闭环形成,华勤已打通“端(智能终端)-算(AI服务器)-芯(半导体)-用(汽车/机器人)”全链条,形成技术、供应链、客户三大协同效应,从“硬件代工”升级为“智能硬件全栈解决方案商”,估值体系有望向科技平台型企业看齐。

(二)估值处于低位,具备高安全边际

截至2026年4月23日,华勤技术A股PE(TTM)约22倍,港股PE约18倍,横向对比同行,闻泰科技PE28倍、工业富联PE15倍,华勤净利润增速38.6%,PEG仅0.5-0.6,低于行业平均水平。结合业绩预测,2026年公司净利润有望达53-55亿元,同比增长30%-35%,2027年净利润有望突破68亿元,对应当前市值PE分别为16倍、12倍,估值低估,安全边际较高。

五、结语:二十年再出发,全球智能硬件龙头的价值重估

从龙岩大山走出的清华学霸,到带领华勤登顶全球ODM行业的企业家,邱文生用20年时间,书写了中国民营科技企业的成长传奇。华勤的二十年,是踩准消费电子产业每一次迭代节拍的二十年,是从IDH到ODM、从单一品类到全生态、从国内市场到全球布局的二十年,更是以资本为纽带、以技术为核心,持续筑深护城河的二十年。

如今,华勤站在A+H双资本布局的新起点,手握AI算力、机器人、汽车电子三大高增长赛道,背靠全球头部客户与全产业链生态协同,业绩高增长的确定性持续增强。当前市场对其认知仍停留在“传统ODM厂商”,而其正加速向“全球智能硬件平台服务商”转型,长期投资价值远未被充分定价。

随着研发投入的持续加码、全球化制造网络的完善、高毛利新业务的放量,华勤技术有望迎来业绩与估值的双重提升,成为AI时代硬件基础设施的核心投资标的,而这场二十年磨一剑的征程,才刚刚迎来新的起点。

精彩评论