来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月22日,来自湖南的明珠化工首次向港交所递交招股书,拟在香港主板上市,独家保荐人为民银资本。

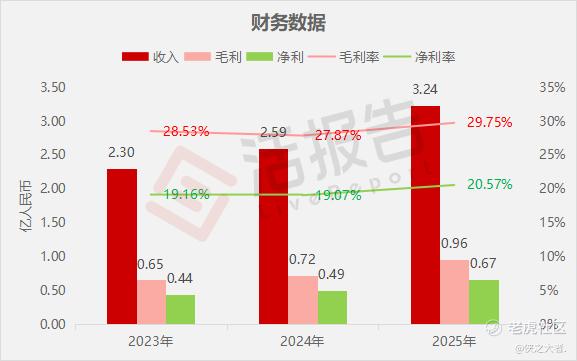

公司是一家服务于国内外市场的选矿药剂解决方案提供商,2024年收入2.59亿元,净利润0.49亿元,毛利率 27.87%;2025年收入3.24亿元,同比增长24.89%,净利润0.67亿元,同比增长34.74%,毛利率29.75%。

**获悉,湖南明珠矿用化工科技股份有限公司Hunan Mingzhu Mining Chemical Technology Co., Ltd.(简称“明珠化工”)于2026年4月22日首次在港交所递交上市申请,拟在香港主板上市。

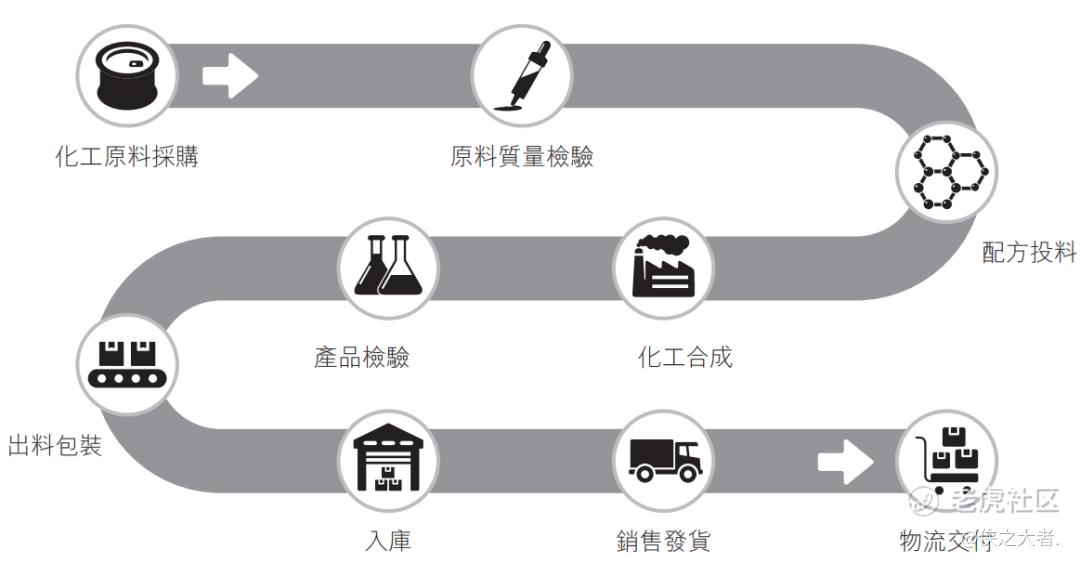

公司是一家服务于国内外市场的选矿药剂解决方案提供商,主要从事研发、生产及销售浮选药剂,包括捕收剂、调整剂及起泡剂。公司的产品主要用于贵金属和有色金属开采业务,提供高效、低毒性的药剂配方及无石灰浮选工艺,能够在提高精矿回收率的同时减少危险废物的产生。

公司的业务模式以技术合作为核心,而非单纯商品销售。公司践行「一矿一药」经营理念,结合客户矿石专属特性定制药剂配方,并配套全流程技术服务,涵盖售前浮选测试分析、现场落地调试、工艺动态优化及长期售后运维。

自成立以来,公司已服务全球超500家客户,业务覆盖国内二十余个省、自治区、直辖市,产品出口至15余个国家。

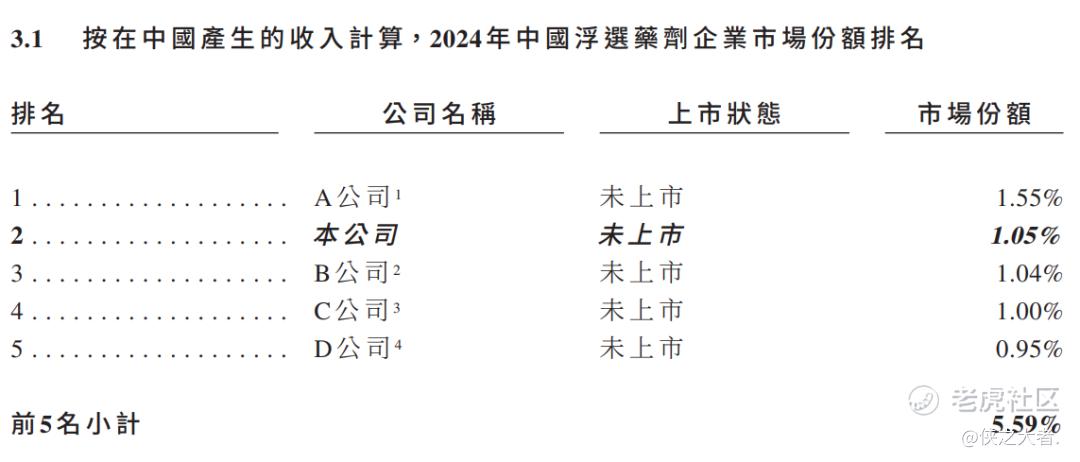

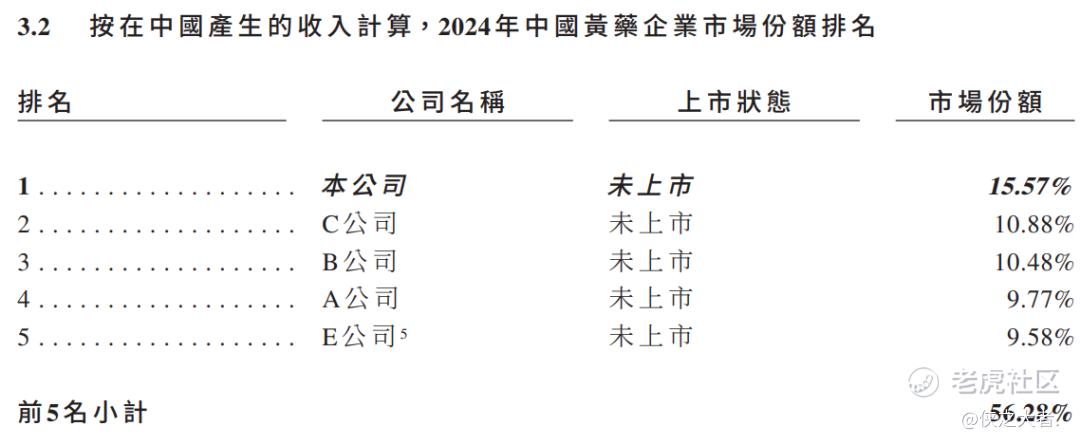

根据弗若斯特沙利文的资料,按2024年在中国境内归属浮选药剂产品销售收入计算,公司在国内浮选药剂企业中位居第二,市场份额为1.05%;同时,按2024年黄药类产品国内销售收入计算,公司在中国黄药企业中排名第一,市场份额为15.57%。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币2.30亿、2.59亿、3.24亿,2025年同比+24.89%;

毛利分别约为人民币0.65亿、0.72亿、0.96亿,2025年同比+33.30%;

净利分别约为人民币0.44亿、0.49亿、0.67亿,2025年同比+34.74%;

毛利率分别约为28.53%、27.87%、29.75%;

净利率分别约为19.16%、19.07%、20.57%。

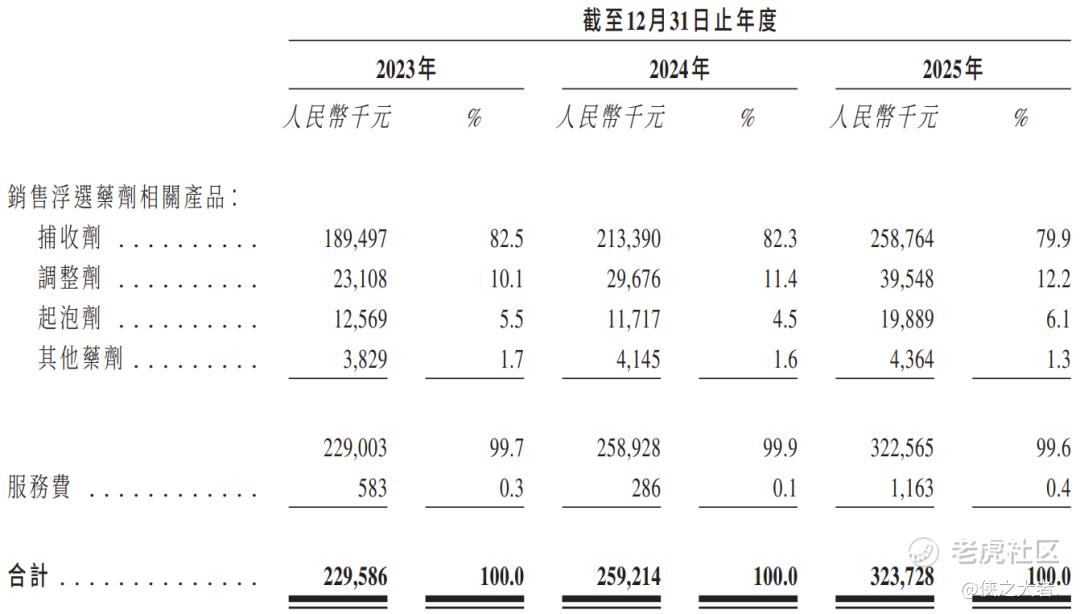

公司收入主要来自浮选药剂的研发、生产与销售,其中捕收剂(尤其是黄药类)为收入最重大来源,占比超7成;调整剂、起泡剂及技术服务费等其他业务收入占比较小。

行业情况

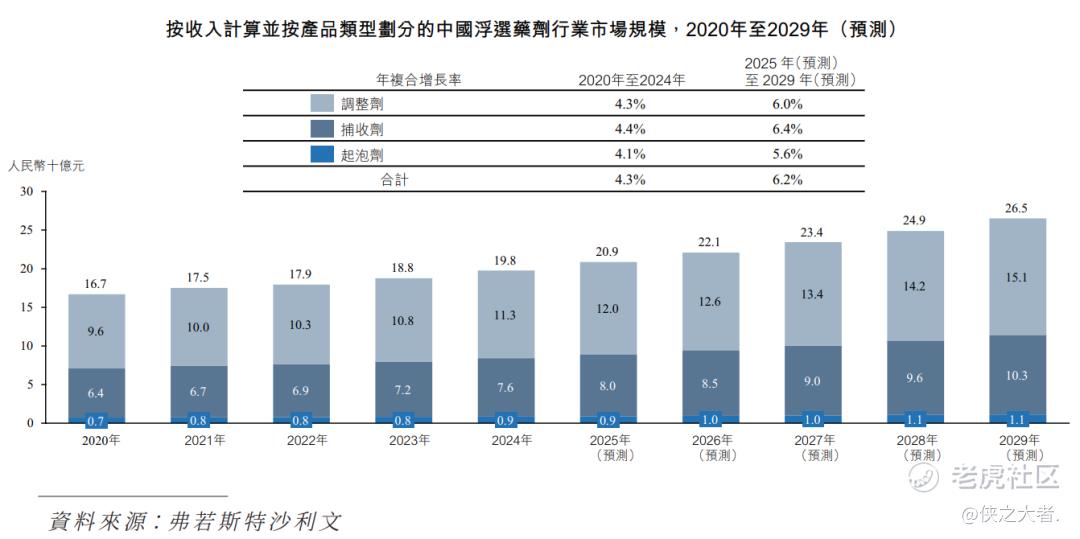

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年至2024年,中国浮选药剂市场规模由人民币167亿元增长至人民币198亿元,对应年复合增长率为4.3%。2025年至2029年,中国浮选药剂市场规模预计将由人民币209亿元增长至人民币265亿元,对应预测年复合增长率为6.2%。

按2024年在中国境内归属浮选药剂产品销售收入计算,公司在国内浮选药剂企业中位居第二,市场份额为1.05%。

按2024年黄药类产品国内销售收入计算,公司在中国黄药企业中排名第一,市场份额为15.57%。

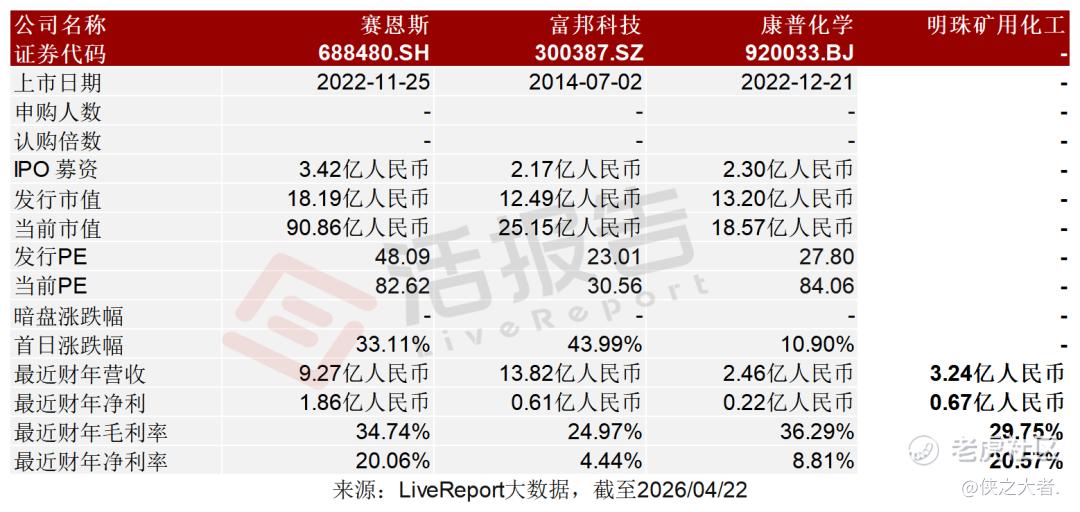

可比公司

同行业IPO可比公司:赛恩斯(688480.SH)、富邦科技(300387.SZ)、康普化学(920033.BJ)

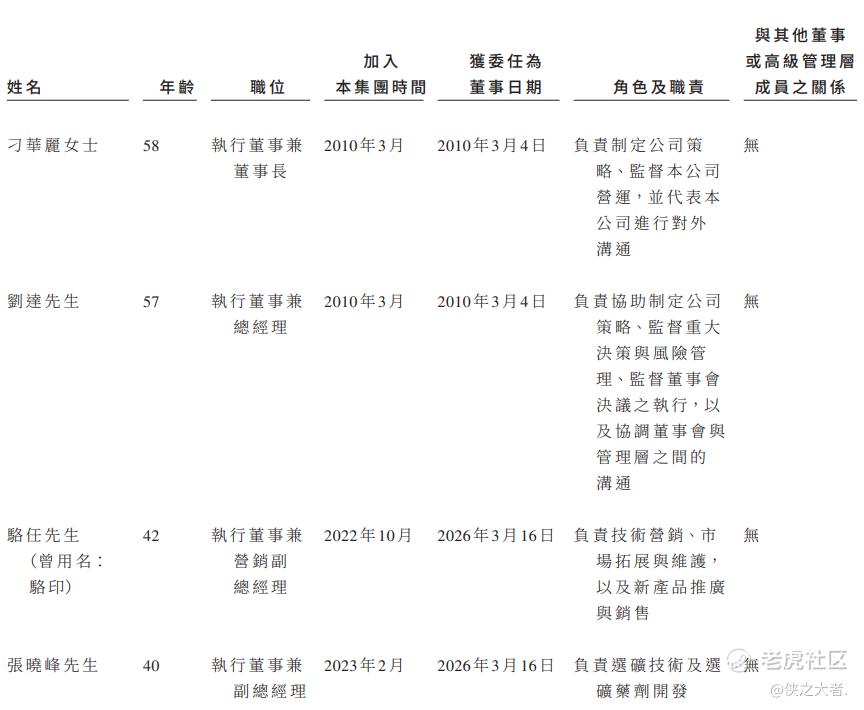

董事高管

公司的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

刁华丽女士持股65.76%,为控股股东。

中介团队

据**大数据统计,明珠化工中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论