一、Next26大会核心事件速览

2026年4月22日谷歌召开Next26大会,发布三大核心AI进展,全面转向Agent时代与推理算力竞争:

1. 芯片:首次拆分训练/推理双架构,发布TPU8t训练芯片与TPU8i推理芯片

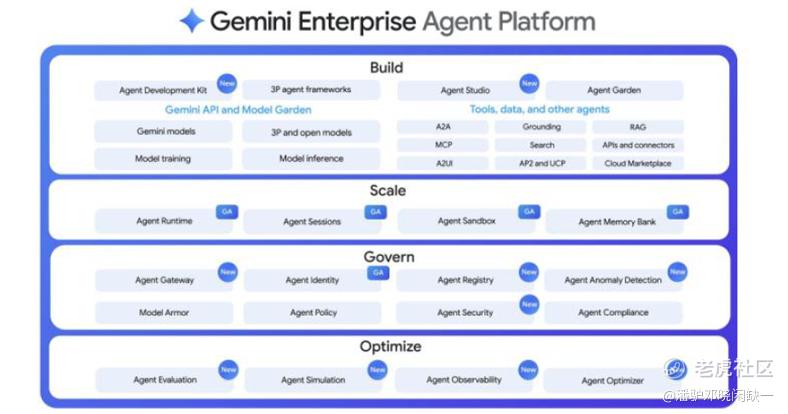

2. 平台:推出GeminiEnterpriseAgentPlatform,提供端到端企业级Agent解决方案

3. 数据:官宣一方大模型APITokens消耗量达160亿/分钟(2026年4月),领先OpenAI同期水平

二、TPUv8深度解析:推理军备竞赛时代来临

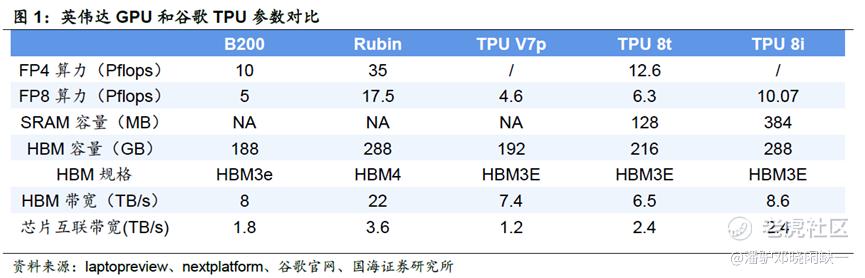

1.核心参数对比:TPUv8i全面超越v8t,打破行业惯例

谷歌第八代TPU纸面硬参数提升有限,但架构和通信升级成为核心亮点。本次迭代首次打破"训练卡规格必然高于推理卡"的行业惯例,推理卡TPUv8i在算力、HBM容量、SRAM容量等核心指标上全面领先训练卡TPUv8t,背后是全球大模型产业从"训练攻坚期"全面转向"商用落地期"的核心趋势。

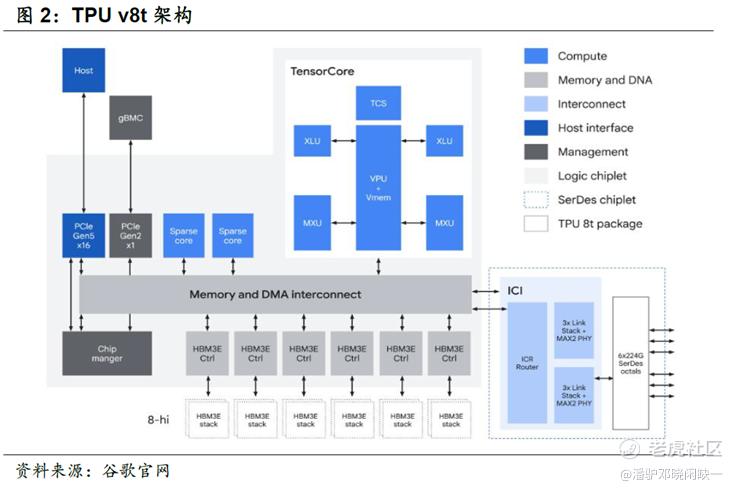

2.训练卡v8t:Virgo互联架构支撑百万卡集群

TPUv8t训练卡通过三大架构升级提升效率:

• 原生支持FP4计算,可在较小精度损失下大幅提升训练速度

• 引入专用SparseCore稀疏核,卸载嵌入查找与集合通信操作

• 采用VPU与MXU均衡配比架构,避免算力闲置,实现芯片持续满载

互联层面,TPUv8t采用全新VirgoScale-out通信架构,将14个TPUpod(共13.4万片芯片)通过两层交换机互联,相比传统FatTree架构通信层级更少、带宽提升4倍,可支撑超过100万个TPU芯片的超大规模集群训练。

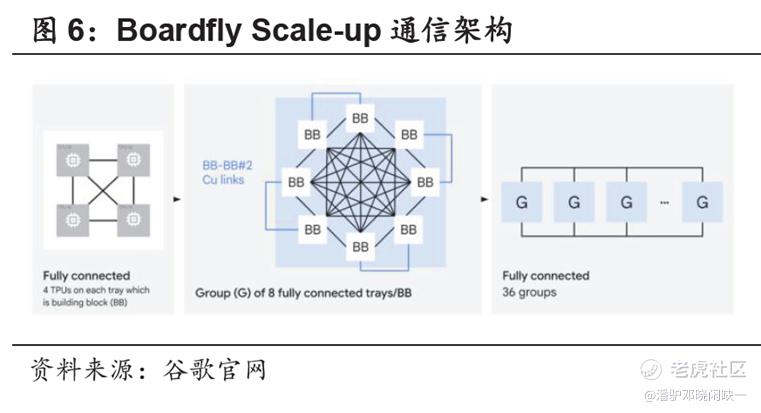

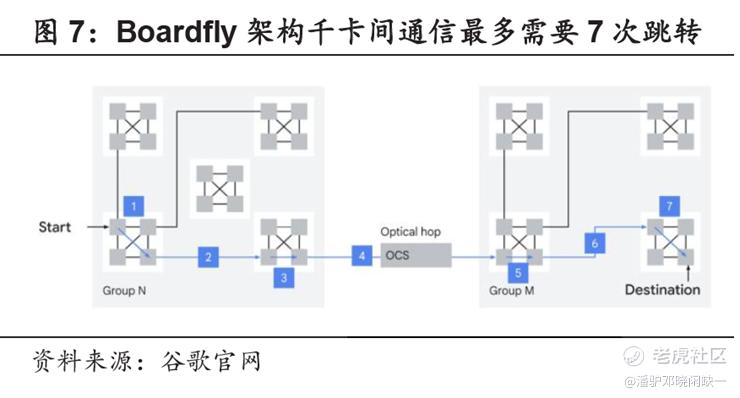

3.推理卡v8i:Boardfly架构将通信跳数从16跳降至7跳

TPUv8i推理卡专为高并发、低延迟的推理场景定制:

• 搭载384MB片上SRAM(是v8t的3倍),可承载更多高频KVCache,显著减少长上下文解码的闲置时间

• 集成CAE集合通信加速引擎,将跨芯片结果聚合延迟降低5倍

• 采用Boardfly通信架构取代传统3DTorus,同规模1024芯片集群下,最大通信跳数从16跳降至7跳,网络直径缩减56%,通信密集型负载延迟最高优化50%

4.行业趋势:大模型竞争从训练转向低成本高并发推理

谷歌与英伟达近期的芯片发布均指向同一趋势:推理已成为AI算力竞争的核心。英伟达Rubin旗舰卡将Tokens成本降至Blackwell的1/10,谷歌TPUv8i则通过架构优化大幅提升推理吞吐。持有先进推理算力的厂商,能够在相同资本开支下提供更多Tokens服务,显著降低单位成本,进而构筑长期算力护城河。

三、面向Agent时代:Gemini企业级平台正式落地

1.三层架构:基础设施层-平台层-应用层

谷歌发布的GeminiEnterpriseAgentPlatform采用三层模块化架构,为企业提供端到端的Agent生产级部署能力:

• 基础设施层:推出AIHypercomputer,将GPU/TPU、高速网络、存储与优化软件统一编排,覆盖从训练到推理的全生命周期

• 平台层:围绕"build/scale/govern/optimize"四大维度,提供低代码Agent创建、集中化管理、跨第三方应用编排、全链路可观测性等能力

• 应用层:将Agent能力下沉到Gmail、Docs、Chat等谷歌办公生态,支持跨应用执行多步骤复杂任务

2.核心能力:低代码创建、跨应用编排、全链路可观测

该平台的核心优势在于标准化与易用性,通过预置大量通用Agent模板和工具链,大幅降低企业构建AIAgent的技术门槛。同时支持与企业现有系统无缝集成,以及跨多个第三方应用的任务编排,能够满足企业级场景下的复杂业务需求。

四、谷歌的"先上车后补票"策略

1.亮眼数据:160亿/分钟Tokens消耗,75%代码由AI生成

本次大会谷歌公布了两项核心数据:

• 一方大模型APITokens消耗量达160亿/分钟(2026年4月),较上季度的100亿/分钟增长60%,领先OpenAI2026年3月底的150亿/分钟水平

• 谷歌内部已有75%的新代码由AI生成,研发效率显著提升

2.矛盾现实:Deepmind员工使用Claude,谷歌云同步提供Claude调用

与亮眼数据形成对比的是,谷歌核心AI研发部门Deepmind的员工仍在使用Anthropic的Claude模型,同时谷歌云平台也同步提供Claude模型的调用服务。

3.战略逻辑:短期赚算力和抽成的钱,长期聚焦Agent和Coding能力突破

国海证券认为,谷歌当前的布局是典型的"先上车后补票"策略:

• 短期:作为Anthropic的股东,通过为Claude提供TPU算力服务和模型销售抽成获得稳定现金流,同时借助Claude的SOTA能力提升谷歌云对客户的吸引力

• 长期:谷歌已正视自研Gemini模型的差距,专门成立了聚焦大模型Coding能力的团队,并将核心研发方向锚定在适配长程复杂任务的Agent能力提升上,下一代Gemini模型的突破值得期待

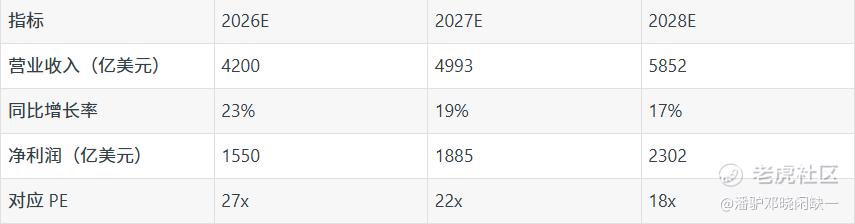

五、盈利预测与投资评级

国海证券维持谷歌"买入"评级,目标价375美元。考虑公司作为搜索广告与云计算龙头,AI驱动核心业务持续高韧性增长,预测2026-2028年核心财务指标如下:

谷歌兼具盈利稳定性与增长弹性,搜索广告业务构筑了坚实的利润与现金流护城河,AI与云业务凭借"大模型+自研芯片+应用"的全链条布局,有望掌握AI时代的主导权并驱动长期高速增长。

六、风险提示

1. 用户增长及AI提效不及预期风险

2. AI研发进度不及预期,Gemini模型竞争力不足风险

3. 行业竞争加剧,云业务及AI市场份额下滑风险

4. 全球贸易摩擦及海外市场监管风险

5. 汇率变动对海外业务盈利的影响风险

本文为国海证券最新谷歌专项研报的核心数据汇总,观点及数据均已标注来源。

后续将跟进谷歌Q1财报、TPUv8量产进度及Gemini模型更新等关键事件,第一时间同步最新研报观点。

精彩评论