这几天英特尔的股价表现很强,市场情绪明显被连续消息催化点燃。先是英特尔和Google扩大了AI CPU合作,继续强化其在AI推理和数据中心CPU需求回暖中的位置;随后马斯克又确认,特斯拉计划在Terafab项目中采用英特尔下一代14A制程,这被市场视为英特尔代工业务拿到真正重量级客户的标志。紧接着,路透4月24日报道,英特尔最新季度展望高于市场预期,AI服务带动的CPU需求强到连此前被减记的芯片都重新卖出去,股价当天大涨逾24%,创下历史新高附近。

但短线交易的关键,往往不是“利好有没有”,而是“这些利好是不是已经被快速计价”。现在的INTC更像是多重催化叠加后的强势加速阶段:情绪非常热,趋势很强,但位置也已经不低。路透提到,英特尔目前远期市盈率已经升到约90倍,远高于AMD和英伟达,这说明市场已经给了很高预期。换句话说,中期修复逻辑确实在改善,但短线如果没有新的更强催化,股价继续无回撤上冲的难度也会明显增加。

INTC 熊市看涨价差(Bear Call Spread)策略

一、策略结构

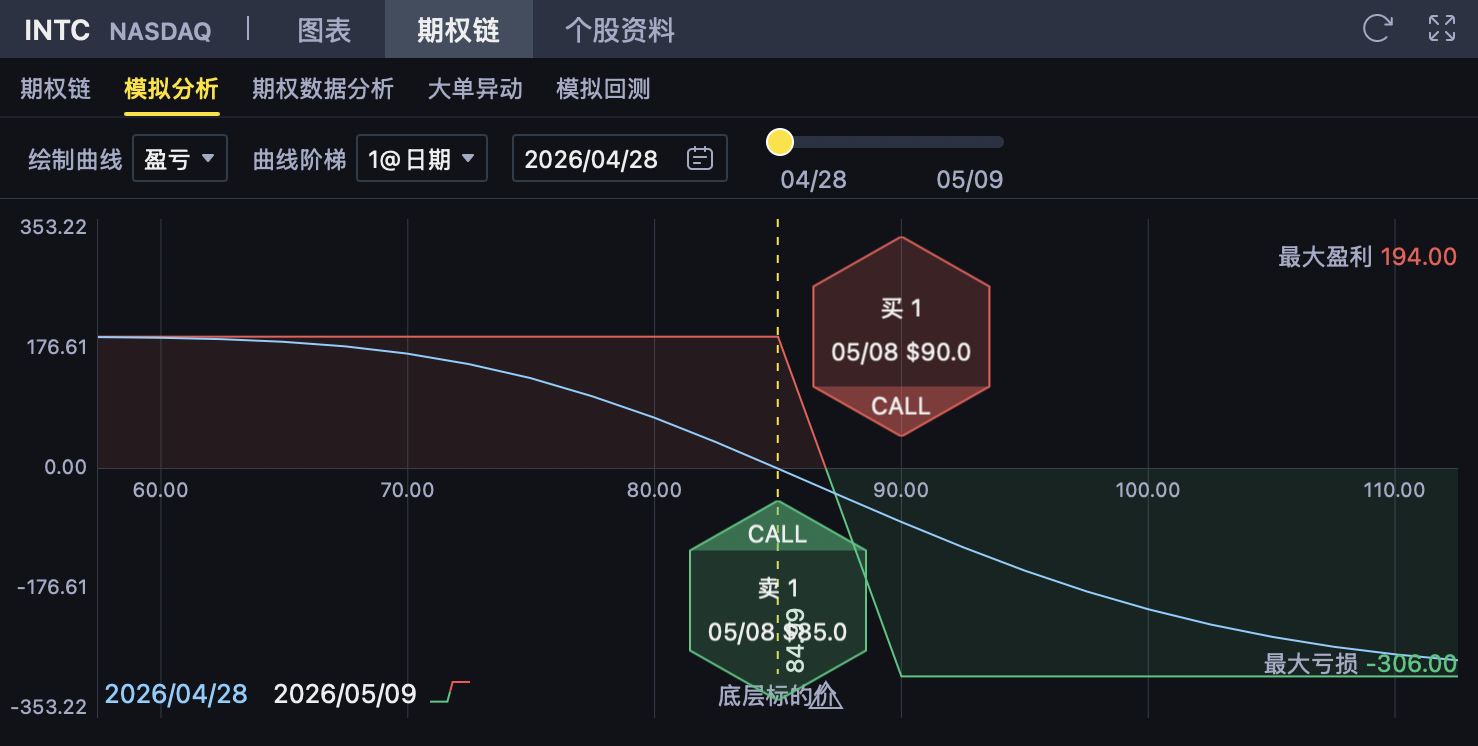

投资者在 $英特尔(INTC)$ 期权上构建一个熊市看涨价差(Bear Call Spread)策略。该策略属于收取权利金、有限收益、有限风险的偏空 / 看震荡策略,适合判断INTC在到期前难以有效突破上方压力区域、维持震荡或小幅回落的情形。 1️⃣ 卖出较低执行价Call(主要收益来源) 卖出1份执行价 K₁ = 85 美元 的Call 收取权利金 = 4.83 美元/股(按中间价)

该Call更接近当前价格,是策略权利金收入的主要来源。只要到期价格≤85美元,该期权失效,投资者保留全部权利金。 2️⃣ 买入较高执行价Call(控制上行风险) 买入1份执行价 K₂ = 90 美元 的Call 支付权利金 = 2.89 美元/股(按中间价)

该Call用于限制INTC大幅上涨时的风险,避免裸卖Call带来的无限亏损风险。 3️⃣ Call端净收入(每股) 净权利金收入为: 4.83 − 2.89 = 1.94 美元/股 这是该策略的最大可得收益。

二、最大利润

当INTC到期价格≤85美元时:

两个Call均为价外

所有期权失效

投资者保留全部净权利金

最大利润(每股)= 1.94 美元

每份合约(100股)= 194 美元

发生条件:

到期价格≤85美元

三、最大亏损

当INTC到期价格≥90美元时:

两个Call均为价内

执行价差被完全锁定

计算:

执行价差:

90 − 85 = 5 美元

最大亏损(每股):

执行价差 − 净权利金

= 5 − 1.94 = 3.06 美元/股

每份合约最大亏损 = 306 美元

发生条件:

到期价格≥90美元

四、盈亏平衡点

公式:

卖出Call执行价 + 净权利金

= 85 + 1.94 = 86.94 美元

到期判断:

价格≤86.94 → 盈利

价格=86.94 → 不盈不亏

价格≥86.94 → 亏损

五、策略特征与适用情境

策略特征 明确的偏空 / 看震荡策略 收取权利金结构,时间价值对投资者有利 最大收益与最大亏损在建仓时即确定 相比裸卖Call,上行风险被封顶 风险收益比约为1 : 0.63(风险3.06,收益1.94) 适用情境 当投资者判断: INTC在85–90区间存在明显压力 短期内有效突破90的概率较低 Google合作、Terafab客户落地和AI CPU需求爆发,已经显著改善了市场情绪,但股价在连续急涨后,短线更容易进入高位博弈,而不是继续流畅单边上冲。 同时,估值已经被快速抬高,意味着后续新增利好若不够强,市场更容易转向高位震荡消化预期。 该结构本质是: “用3.06美元的风险,去博取1.94美元的收益。” 策略的胜率依赖于“价格守住85上方压力、至少不有效突破86.94”的判断;若后续英特尔再拿到新的大客户、AI CPU需求继续超预期,或市场进一步强化其代工复苏叙事,INTC快速上破压力区间,组合亏损将扩大,但最大亏损已在建仓时封顶。

精彩评论