剂泰科技是全球AI驱动纳米药物递送赛道的稀缺龙头,聚焦创新药研发核心瓶颈的药物递送赛道,避开AI分子设计的红海竞争,凭借自研NanoForge全栈技术平台实现多器官靶向递送突破,是全球首个完成AI赋能制剂新药III期临床验证的企业,研发效率较传统模式实现代际提升,叠加“平台合作+管线授权”的双轮驱动模式已完成产业验证、顶尖团队与头部资本加持,赛道稀缺性与先发优势突出。但公司目前仍处于创新药研发高投入期,核心管线上市审批、早期临床管线推进仍存不确定性,当前收入高度依赖单笔管线授权与单一客户,尚未形成可持续的常态化收入结构,高额研发投入下仍处于持续亏损状态,盈利拐点尚未明确;同时需警惕行业技术迭代、监管政策变动等外部风险。短期港股上市将为其研发与商业化提供充足资本支撑,中长期来看,AI+药物递送是创新药核心发展趋势,公司平台化能力有望成长为全球药物递送核心服务商,长期增长潜力充足。

[强] 公司简介

剂泰科技成立于2020年,是AI驱动的纳米药物递送技术企业,聚焦核酸药、小分子靶向药等研发,以自研AI平台实现制剂开发全流程智能化,覆盖肿瘤、罕见病等高壁垒领域,是国内极少数具备全球化递送技术能力的创新药企。

[强] 投资亮点

赛道长坡厚雪,先发优势显着:药物递送是新药研发的核心瓶颈,AI+递送的交叉赛道处于产业化早期,蓝海市场竞争格局良好,公司作为全球AI药物递送的领军者,先发优势显著,有望充分享受行业高速增长红利。

技术壁垒深厚:已构建业内首个规模最大及最多元化的脂质库,收录了超过一千万种结构多元化的脂质,拥有全球独有的脂质从头生成算法与语言模型,可实现8大器官精准靶向递送;进展最快的候选药物可将临床前制剂开发时间从约1至2年缩短至少于3个月,其核心管线MTS-004为全球AI驱动剂型设计进度最快的产品。

商业模式清晰,双轮驱动增长可持续:“平台合作+产品授权”的双轮驱动模式兼顾短期现金流与长期商业价值,高毛利率的技术服务与管线授权具备极强的盈利潜力,公司目前正与30多个全球制药及生物科技公司展开商业合作洽谈,随着平台合作落地与管线临床推进,业绩增长具备极强的爆发力。

深受资本市场青睐:公司自成立以来完成多轮融资,累计募资额约20.8亿元人民币,投资方包括红杉中国、中金资本、五源资本等顶级机构,2025年7月D轮融资后,公司估值达10.49亿美元。

商业模式初步验证:2025年营收同比增长近70倍,增长核心来源于MTS-004对外授权的1亿元首付款,标志着公司的自研管线价值得到产业界认可,商业模式完成初步验证。

[强] 技术平台

NanoForge是公司专有的、协同整合的人工智能驱动纳米科技创新体系的基础,涵盖公司自主生成的庞大脂质库、人工智能基础模型、METiS智能体、量子化学与分子动力学仿真及人工智能驱动的高通量筛选平台。在此基础上,公司开发了三大专业的解决方案(即AiTEM、AiLNP及AiRNA平台),用以模拟、预测及阐释纳米级别的相互作用关系,从而实现对先进纳米材料及其相关有效载荷的合理设计、优化及验证。

AiTEM、AiLNP及AiRNA是建立在公司NanoForge系统之上的三个独立平台,功能不同但互为补充。AiTEM专注于小分子剂型设计,AiRNA专注于mRNA序列优化,AiLNP专注于LNP设计。虽然各平台独立运作,但AiRNA和AiLNP通常联合使用,共同设计及优化完整的mRNA-LNP递送系统。AiTEM主要作为为小分子而设的独立平台,但在特定应用场景中也可以与其他两个平台集成,例如,与AiRNA结合用于siRNA-渗透增强剂偶联物╱共制剂,或与AiLNP结合用于优化小分子LNP递送。

[强] 产品管线

公司已构建业内首个规模最大及最多元化的脂质库,收录了超过一千万种结构多元化的脂质,拥有全球独有的脂质从头生成算法与语言模型,可实现8大器官精准靶向递送。公司进展最快的候选药物(人工智能驱动剂型技术设计)可将临床前制剂开发时间从约1至2年缩短至少于3个月,其核心管线MTS-004(用于治疗PBA,假性延髓情绪失控,俗称“强哭强笑症”)为全球AI驱动剂型设计进度最快的产品。目前公司已有1款Pre-NDA(MTS-004)、3款临床在研、4款临床前候选药物以及2种动物保健产品,手握多项全球专利,已与30余家国内外药企达成深度合作。

[强] 商业模式

公司采用双轮驱动商业模式,将公司的专有AiTEM、AiLNP及AiRNA平台(以及这些平台提供的服务)与公司内部开发的治疗资产协同整合。公司的人工智能平台主要专注于(i)设计及优化基于纳米材料的药物递送系统,主要包括LNP,及(ii)其他纳米级制剂技术,旨在提升经过充分研究及验证的治疗靶点的成药性、有效性及安全性。

通过平台合作,公司支持制药及生物技术公司使用公司的专有人工智能驱动平台(AiLNP、AiTEM及AiRNA)进行药物制剂优化、递送系统开发及mRNA序列优化,从而产生基于项目的收入,包括选择权费用(如适用)、研究费及公司为其开发的基于纳米材料的产品最终收取的许可费。与此同时,通过产品合作,公司将上述人工智能驱动的纳米材料及制剂技术应用于自研功能性资产的开发,这些资产后续可能对外授权给合作伙伴(如制药公司或生物技术公司),以首付款、里程碑付款及特许权使用费的形式实现长期价值。

下图说明公司双轮驱动的商业模式:

[强] 创始人

公司由美国两院院士陈红敏、MIT博士赖才达、王文首联合创立。赖才达拥有诺华研发与麦肯锡咨询从业背景,深耕药物研发数字化领域,还曾任职晶泰科技核心管理层,深耕AI制药产业落地;陈红敏深耕纳米材料数十年,是全球药物递送领域权威专家,二人早在晶泰共事时便一拍即合,并在2020年与王文首一起成立了剂泰科技。

[强] 历轮融资情况

公司自成立以来完成多轮融资,累计募资额约20.8亿元人民币,投资方包括红杉中国、中金资本、五源资本等顶级机构,2025年7月D轮融资后,公司估值达10.49亿美元。

[强] 股权结构

截至IPO前,创始人赖才达、陈红敏、王文首为一致行动人,连同其控制的持股平台,合计持股30.67%,为单一最大股东;

中金,持股11.44%;

红杉中国,持股6.89%;

人保健康养老基金,持股5.29%;

5YCapital,持股4.78%;

江苏疌泉,持股3.68%;

北京裕禾泰,持股0.10%;

其他投资者,持股37.14%。

[强] 行业概况

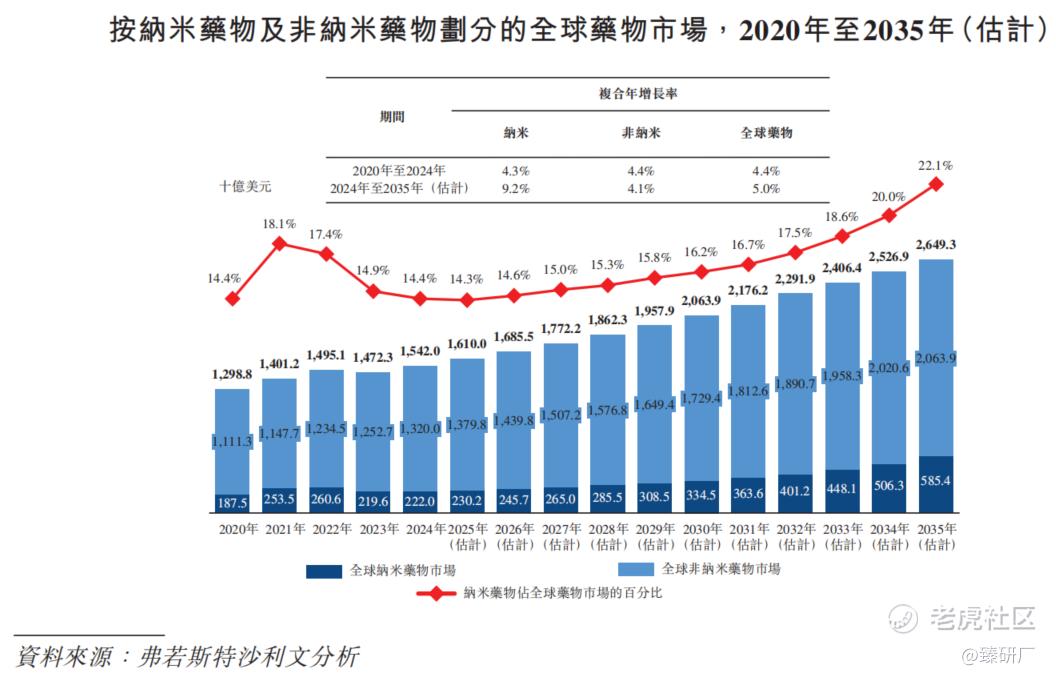

根据弗若斯特沙利文的资料,全球基于纳米技术的药品市场由2020年的1,875亿美元增长至2024年的2,220亿美元,复合年增长率为4.3%,并预计于2035年将达到5,854亿美元,自2024年至2035年的复合年增长率为9.2%。下图展示所示期间按纳米药物及非纳米药物划分的全球药物市场。

AI制药赛道同样迎来高速发展,全球AI赋能制药研发支出市场呈现稳步增长态势。从2020年到2024年,全球AI赋能制药研发支出由54亿美元增至137亿美元,复合年增长率为26.1%。此外,全球AI赋能制药研发支出将于近期持续快速增长,预计到2035年,该支出将达到1,239亿美元,2024年至2035年的复合年增长率为22.2%。而AI+药物递送的交叉领域,作为AI制药赛道中差异化的蓝海市场,目前仍处于产业化早期,具备极高的增长潜力与国产替代空间。

[强] 财务情况

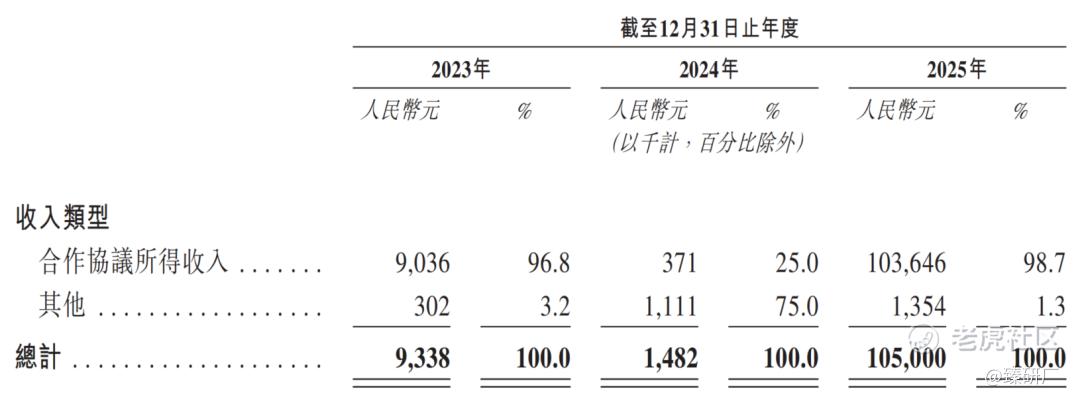

财务方面,公司暂未实现产品商业化,收入主要来自管线授权的首付款与里程碑付款、平台合作的技术服务费,其中2025年管线授权收入占比98.7%,平台合作收入将随着后续合作项目的推进逐步落地,成为收入的第二增长曲线。2023-2025年,公司营收分别为933.8万元、148.2万元、1.1亿元,2025年同比增长近70倍,增长核心来源于MTS-004对外授权的1亿元首付款。2025年9月,公司将MTS-004授权给浙江引安医药,获得1亿元分期首付款,该适应症总里程碑付款达18.45亿元,另有潜在高达1亿元的适应症拓展里程碑付款,标志着公司的自研管线价值得到产业界认可,商业模式完成初步验证。

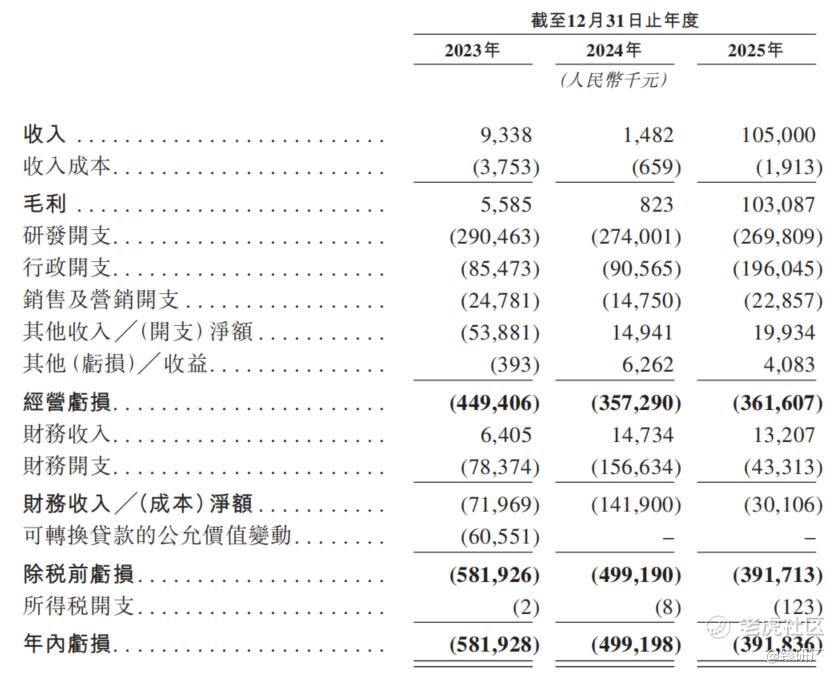

毛利率方面,公司技术服务与管线授权的高附加值属性凸显,报告期内毛利率分别从2024年的大幅提升至2025年的98.2%,远超传统药企与CRO企业的平均水平,充分验证了AI平台技术的高壁垒与高盈利潜力。

公司持续保持高强度的研发投入,为技术迭代与管线推进提供核心支撑。报告期内研发开支分别为2.9亿元、2.7亿元、2.7亿元。公司目前尚未实现盈利,但亏损规模持续收窄,报告期内经调净亏损分别为3.5亿元、2.4亿元、1.8亿元,运营效率持续改善。

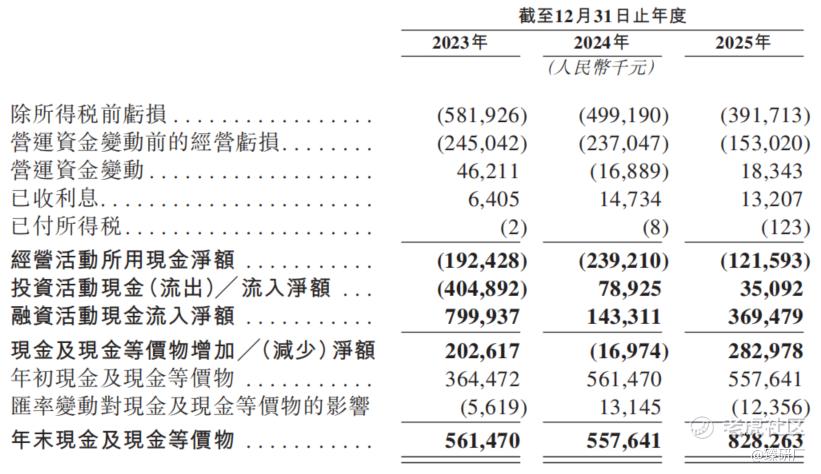

现金流方面,公司经营活动现金流持续改善,截至2025年底,公司期末现金及现金等价物约为8.3亿元人民币,充足的现金储备能够支撑公司未来3-5年的研发投入与临床管线推进。

[强] 可比公司

本文选取晶泰科技、英矽智能、阿尔尼拉姆制药作为剂泰科技的可比公司。

晶泰科技:全球AI+自动化制药龙头,以量子物理为底层逻辑,打造“AI模型预测-机器人实验执行-数据反哺迭代”的ID4研发飞轮,提供药物晶型开发、全链条药物发现CRO服务,业务已拓展至新材料、新能源等领域。

英矽智能:全球生成式AI制药领军企业,自研Pharma.AI端到端AI药物研发平台,覆盖靶点发现、分子设计、临床试验优化全流程,是全球首个实现“AI发现新靶点+AI设计药物分子”并推进至临床II期的企业。公司累计拥有近20项临床/IND阶段管线,与礼来、施维雅等全球顶级药企达成数亿美元级重磅合作。

阿尔尼拉姆制药:全球RNAi药物与靶向递送领域的绝对龙头,2018年推出全球首款获批上市的RNAi药物,核心依托GalNAc肝靶向、LNP等核心递送平台,构建了多器官靶向递送技术体系。公司目前已有6款RNAi药物获批上市,覆盖罕见病、心血管、代谢疾病等领域,是全球药物递送赛道的技术与商业化标杆。

从营收规模与增长表现来看,剂泰科技仍处于管线商业化前夜,收入仅来自单笔管线授权首付款,而可比公司已形成规模化的技术服务或药品销售收入,因此营收规模差距较大。2023-2025年剂泰营收复合增速达235.3%,远超三家可比公司,高增速主要来自极低的营收基数,2023-2024年其营收仅维持在百万至千万级,2025年的增长为一次性授权收入带来的脉冲式提升,并非常态化业务增长,而晶泰的高增速来自CRO业务的规模化放量,阿尔尼拉姆的增长来自上市药品的稳健销售,增长可持续性显着更强。

毛利率层面,剂泰科技2025年的收入几乎全部来自管线授权的知识产权许可收入,该类业务几乎无直接履约成本,毛利率达98.2%,为四家企业中最高;而晶泰毛利率下滑源于自动化CRO业务的硬件、人工等履约成本占比提升;英矽毛利率为技术服务与管线授权的综合水平;阿尔尼拉姆则为商业化药品生产销售的常规毛利率水平。

净利率表现上,剂泰科技仍处于创新药研发的高投入期,当期研发开支远超营收规模,有限的收入无法覆盖研发与运营费用;而晶泰已通过规模化CRO收入跨过盈利拐点;阿尔尼拉姆凭借成熟药品销售形成稳定盈利;英矽的大幅亏损则源于研发投入加大与合作收入结算节奏波动的双重影响,剂泰亏损收窄趋势明确,但盈利拐点仍高度依赖核心管线的商业化落地。

估值层面,剂泰科技最后一轮融资投后估值对应PS达68.3倍,显著高于晶泰控股的39.8倍与阿尔尼拉姆制药的10.6倍,仅低于英矽智能的79.3倍。从行业背景来看,港股18C特专科技板块的AI制药企业普遍享有赛道稀缺性溢价,剂泰作为全球AI药物递送的稀缺标的,一级市场融资给予了差异化赛道的估值溢价。对比来看,其估值显著高于已实现盈利、业务可持续增长的晶泰,也远高于成熟商业化的阿尔尼拉姆,估值中包含了对核心管线商业化、AI平台转化的高预期,若后续管线进展不及预期、常态化收入无法兑现,估值将存在较大回调压力。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论