近日,五粮液突然发布公告称,原定披露的年报和一季报要推迟到4月30日收市后才能发布。对此给投资者带来的不便致以诚挚的歉意。

事出反常,资本市场立刻给到了回应。

今日,五粮液的股价开盘股价大跌,盘中最低下探到97.04元,盘中市值蒸发了近百亿。

一份迟到的财报,叠加此前董事长被留置的消息,再搭上近几年白酒行业显而易见的疲软,三重压力撞在了一起,直接砸穿了五粮液股价的百元关口。

五粮液延迟发布财报

今日,五粮液开盘就跌超2%,股价直接跌破百元线,盘中最低下探到97.04元,创下6年以来的新低。上一次见到这个价位,还是2020年4月8日。

图源:同花顺

导火索,是前一晚的一纸公告。

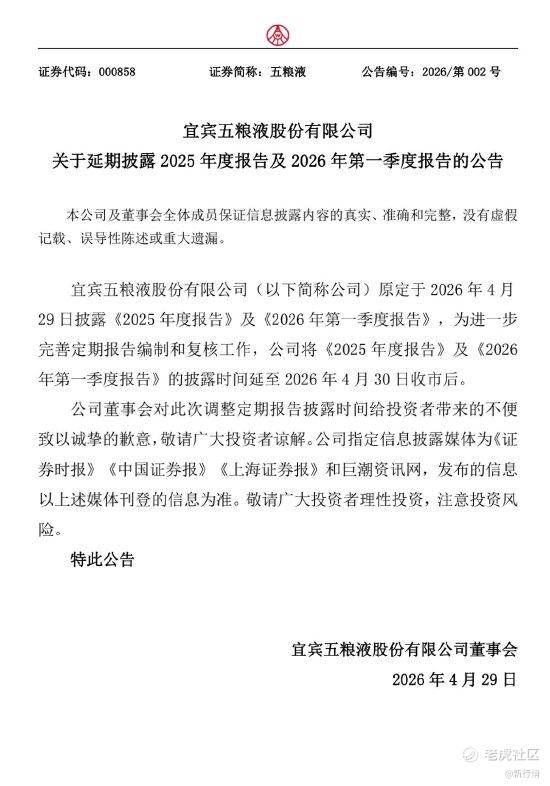

据五粮液公告,原定于2026年4月29日披露《2025年度报告》及《2026年第一季度报告》,为进一步完善定期报告编制和复核工作,公司将《2025年度报告》及《2026年第一季度报告》的披露时间延至2026年4月30日收市后。公司董事会对此次调整定期报告披露时间给投资者带来的不便致以诚挚的歉意,敬请广大投资者谅解。

图源:五粮液

在A股市场,核心白酒企业推迟发布财报的情况比较少见。

财报,是投资者观察企业经营健康状况的体检表,按时披露也是上市公司应该做的。一旦出现延期,市场很难不产生避险情绪。

据澎湃新闻消息,此前已有不少机构对五粮液的业绩作出预测。机构预测,五粮液2025年营收和净利润或两位数下滑;而对2026年一季度的业绩,不同机构则有不同的预期。

乐观的声音来自国泰海通。哪怕在今年3月初,五粮液董事长被留置的风波发生后,该券商仍然给出了增持评级,目标价163.42元。国泰海通的逻辑是,公司经营节奏正常,核心产品份额在提升,元春动销显著好于行业大盘。

悲观的预测则来自广发证券,其认为,五粮液一季度净利润的预期降幅高达35%。

值得留意的是,这次财报延期,叠加了一个绕不开的人事因素。

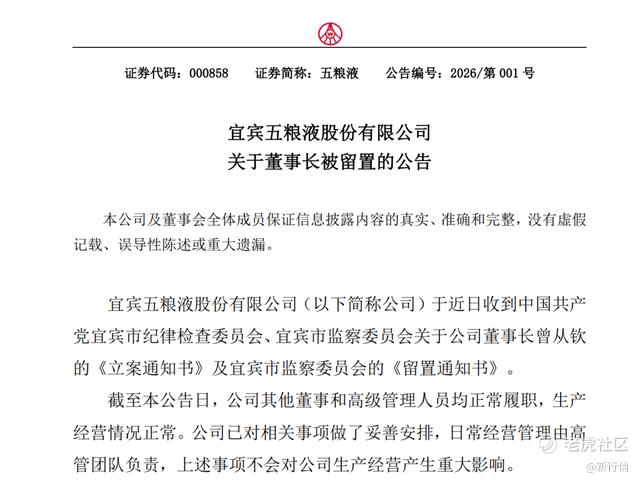

今年2月28日,廉洁四川发布消息,五粮液董事长曾从钦涉嫌严重违纪违法,正接受宜宾市纪委监委纪律审查和监察调查。当晚,五粮液就发布了董事长被留置的公告。

图源:五粮液

当时公司表示,其他董事和高管均正常履职,日常经营由高管团队负责,不会对生产经营产生重大影响。

但两个多月过去了,新董事长的人选依然没有着落。

有分析认为,核心管理层的缺位,是这次财报延期的重要原因之一。虽然说,按照规定,相关文件可以由其他董事代签,但内部审批和复核流程不可避免地会延长。

总之,各种不确定性,实实在在地反映在了市场情绪上。

把时间倒回几年前,五粮液曾是资本市场上异常耀眼的明星。

2021年初,五粮液的股价一度突破过300元大关,当时的市值曾高达万亿元以上。

然而,2021年下半年开始,白酒板块整体进入了漫长的回调期,五粮液的股价也随之步入了下降通道。

这几年来,五粮液的股价一路从300多元跌至200元,再到如今直接把百元关口跌穿了。按2021年高点算,目前五粮液已经累计下跌超过60%,跌幅在行业里是偏大的。

在此期间,尽管五粮液也做出了一些护盘措施,比如出台大股东增持、提高分红比例等。

但资本市场是很现实的,资本买的是未来的预期。当高增长的预期被打破,估值重塑就成了一个不可避免的事情。

过去几年,五粮液走得并不容易

在白酒市场,五粮液的鼎鼎大名,无需多言。

市值来看,截至2025年末,五粮液A股市值超4000亿元,在20家白酒上市公司中排在第二,前面是茅台,后面是山西汾酒和泸州老窖。

品牌价值同样没得说。据胡润研究院2025年的榜单,五粮液以5700亿元的企业价值在食品行业位列第二,仅次于茅台。

图源:胡润研究院

即便是产品端,五粮液也是很能打的。作为浓香型白酒的龙头,目前的千元价格带,第八代五粮液是无可争议的标杆产品,不少地方的商务宴请和高端送礼场景中,五粮液都是消费者的首选。

不过,即便如五粮液,这几年的路也走得并不平坦。

数据显示,2016年到2023年,五粮液连续七年营收和净利润的双位数增长,一路从245亿元涨到833亿元,净利润也翻了三倍。

这个成绩放在A股,妥妥的优等生级别。

2024年,情况变了。财报显示,该年五粮液营收891.75亿元,同比增长7.09%;净利润318.53亿元,同比增长5.44%。

增速放缓,这个趋势没法回避。这也是五粮液自2017年以来,头一回营收增速掉到个位数。

到了2025年,情况进一步恶化。财报显示,五粮液前三季度营收609.45亿元,同比下降超过一成;净利润215.11亿元,同比下降近14%,这是2015年以来首次出现前三季度营收负增长。

这个信号,也让业内不少人对行业内的格局有了重新考量。不过,截至目前,五粮液在白酒行业第二把交椅的地位依然稳固。

但也不得不承认的是,属于五粮液的寒冬正悄悄到来。

白酒行业,不是五粮液一个人在过冬

把五粮液的问题放在整个白酒行业里看,其实并不是孤例。

过去十几年,白酒行业经历了一段高歌猛进的时期,量价齐升是那个阶段的主旋律。

但现在,一切都变了。

2025年,全国规模以上白酒企业的产量为354.9万千升,同比下降12.1%。相比2016年1358.4万千升的历史峰值,总产量已经萎缩了接近74%。

具体来看,贵州茅台,2025年全年营收1688.38亿元,同比下降1.21%;归母净利润823.20亿元,同比下降4.53%。这也是茅台上市以来首次出现年度营收和净利润双双下滑。

泸州老窖,2025年营收257.31亿元,同比下降17.52%;归母净利润108.31亿元,同比下降19.61%。泸州老窖在年报中给出的解释是:外部需求收缩,内部调整阵痛,竞争极端化。

洋河股份,2025年营收192.11亿元,同比下降33.47%;归母净利润22.06亿元,同比下降66.94%。到了2026年一季度,下滑势头也没有止住,营收81.86亿元,同比下降26.03%;净利润24.47亿元,同比下降32.73%。

可以说,行业下行的寒意,几乎吹到了每一家酒企身上。

至于问题出在哪?

首先,不可避免谈到的就是,外部需求的回落。说白了,白酒没人喝了。

其次是行业库存的高企。用业内的话来说,现在是一个“去库存、促动销”的阶段。

前几年,为了追求业绩增长,很多酒企都在向渠道压货,经销商的仓库里,堆满了各类白酒。如今,终端消费不畅,这些库存自然就成了“堰塞湖”。

因此目前,行业整体仍处于被动去库状态。

东方证券认为,白酒仍处于库存周期后半段,2026年一季度部分品牌的库存呈现加速回落态势,但库存底的真正到来还需要一定时间,商务和政务消费场景的缺失对行业销量仍构成明显拖累。

那么,为了回笼资金,库存爆炸的经销商们开始降价抛售。这就来到了下一个问题:价格倒挂。

什么是价格倒挂?即终端实际成交价低于酒企规定的指导价,甚至低于出厂价。

目前,不要说二三线品牌,一线名酒除了飞天茅台还能保持一定的价格溢价外,其他多数也难以独善其身。

图源:知乎

五粮液作为千元价格带的标杆,其价格走势更是成为了整个行业的风向标。当第八代五粮液的批价出现波动时,整个千元以下价格带的白酒都会感受到寒意。

《2025中国白酒市场中期研究报告》显示,2025年上半年,经销商和零售商反馈中,价格倒挂最严重的三个价位带依次是800到1500元、500到800元、300到500元。这几个价位带,恰恰是五粮液核心产品普五所处的区间。

这场漫长的冬天,到底还要走多久?

作者| 宋辉

精彩评论