[强] 发行情况

[强] 财务情况

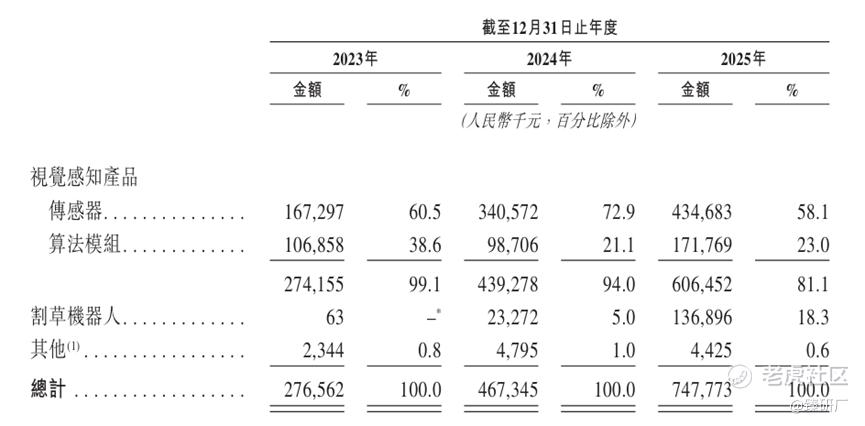

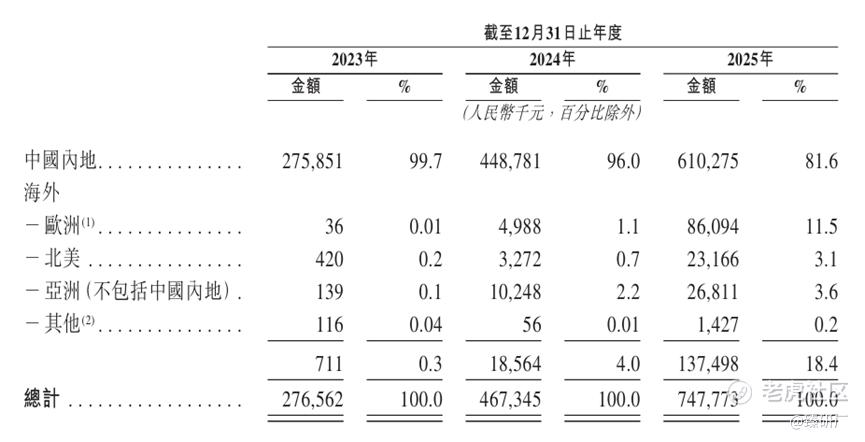

2023年至2025年公司营收分别为2.77亿元、4.67亿元、7.48亿元,复合年增长率为64.4%,保持高速增长,核心驱动力为视觉感知传感器规模化放量、智能割草机器人快速落地,业务结构完成从单一视觉感知方案向“感知部件 + 整机产品”双轮驱动的转型,2025年智能割草机器人营收占比已提升至18.3%。其中视觉感知传感器2025年贡献58.1%营收,为核心收入来源;与此同时,智能割草机器人业务从无到有快速起量,验证了商业化落地成效,标志着公司“To B核心部件 + To C整机出海”协同驱动增长的格局已正式形成。此外,随品牌出海战略推进,境外收入占比从0.3%快速提升至18.4%,全球化贡献明显增量。

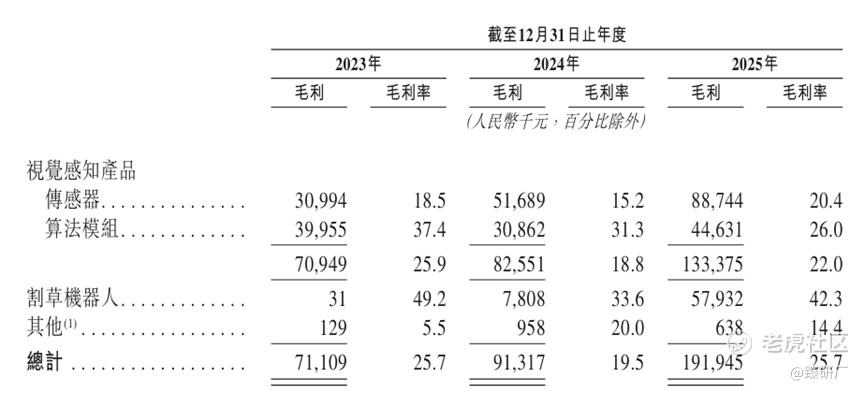

公司毛利率呈现先降后升的V型走势,2023年至2025年分别为25.7%、19.5%及25.7%。2024年下滑主因传感器行业竞争加剧导致单价下行,及低毛利产品占比上升;2025年毛利率显著修复,核心得益于产品结构优化,高毛利的智能割草机器人(42.3%)实现规模化放量,叠加传感器业务中高毛利的DTOF激光雷达销售占比提升,带动整体盈利水平回升。

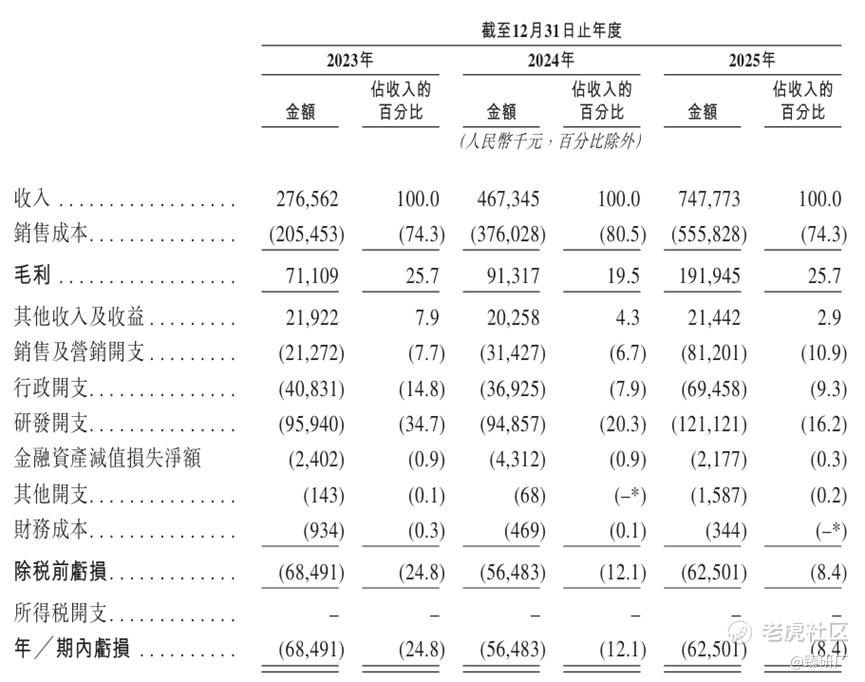

由于公司仍处于第二增长曲线探索及全球化扩张期,目前录得持续亏损,2023年至2025年净亏损分别为6,849.1万元、5,648.3万元及6,250.1万元。尽管亏损绝对值波动,但亏损率由24.8%大幅收窄至8.4%,规模效应显著。研发开支在2025年达1.21亿元,虽保持高强度投入,但研发费用率随营收扩张从34.7%降至16.2%,费用管控与管理效率优秀,盈利韧性持续增强。

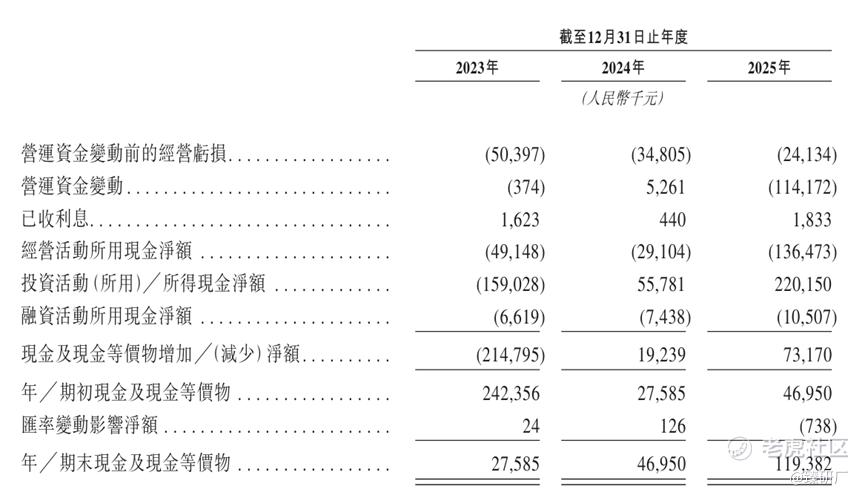

现金流方面,业绩期内公司经营现金流净额分别为-4,914.8万元、-2,910.4万元及-1.36亿元,持续净流出且规模扩大。主营业务尚未实现自我造血,主要受存货及应收账款占用资金、海外渠道建设投入加大影响。截至2025年12月31日,账上现金及现金等价物约为1.19亿元,面对持续增加的运营资金需求与出海投入,当前现金储备相对有限,短期存在较大压力,急需上市融资为长期研发与全球扩张提供弹药续航。

[强] 综合评估

-

市值

80.00-100.00亿港元。

-

估值

本文选取速腾聚创和九号公司作为乐动机器人的可比公司。

速腾聚创:一家全球领先的智能激光雷达系统科技企业,通过激光雷达硬件、感知软件与芯片驱动的底层技术,为全球头部整车厂、一级供应商及机器人公司提供感知解决方案。公司业务主要为三大核心板块:1)车载激光雷达:聚焦乘用车与商用车的前装量产,通过高度集成的硬件与自研感知算法,为智能驾驶系统提供高精度环境感知能力,是全球多家顶级车企的核心供应商。2)机器人感知产品:面向商用配送、工业物流、环境清扫及巡检等万物互联场景,提供多品类的激光雷达硬件及避障导航解决方案,助力各类机器人实现自主移动与智能化作业。3)智能基础设施及其他:围绕智慧交通、车路协同及数字化管理需求,提供基于点云处理技术的感知系统,构建面向未来智慧城市建设的底层数字底座与增长新动能。

九号公司:一家全球领先的智能短交通和服务机器人企业,依托智能感知、运动控制与人机交互技术,为海内外消费者及行业客户提供涵盖智慧出行、智慧服务与户外动力的全方位产品矩阵。公司业务可概括为三大核心板块:1)智能短交通:围绕电动滑板车、平衡车、电动两轮车及电动自行车,为用户提供便捷、绿色、智能的个人中短途出行解决方案,在多个细分领域保持全球市场占有率领先地位。2)服务机器人:聚焦商用配送、智慧康养及智能家用领域,提供包括室内配送机器人、智能共享滑板车以及基于视觉SLAM技术的自研割草机器人(Navimow)等产品,驱动服务行业智能化变革。3)全地形车及其他创新产品: 战略布局混合动力全地形车(ATV/SSV/UTV)及高性能电摩,并结合AI与云端服务,构建面向全球户外娱乐与特定作业场景的多元化增长动力。

从营收规模与成长节奏来看,乐动机器人2025年营收为7.5亿元,体量显著小于激光雷达与机器人视觉龙头速腾聚创,更与全球智能机器人龙头九号公司存在量级差距。主要因为公司聚焦机器人视觉感知细分赛道,且正处于从核心零部件向智能割草机器人整机拓展的关键期,收入基数相对偏小;但公司三年营收CAGR高达64.4%,增长动能大幅领跑可比公司平均水平。凭借DTOF激光雷达核心产品的深度放量与高毛利割草机器人业务的快速突破,以及海外收入占比的持续提升,公司成功实现视觉感知+智能割草机器人双轮驱动的业务布局,精准契合了全球机器人智能化升级与国产机器人感知技术加速出海的发展趋势,在行业高速扩容的背景下实现了爆发式扩张。

盈利能力方面,乐动机器人毛利率水平虽低于凭借国际化品牌溢价稳居高位的九号公司,以及激光雷达+机器人视觉龙头的速腾聚创,但在经历2024年的行业价格战后在2025年迅速触底反弹,呈现极强的盈利韧性。净利润方面,不同于已进入稳健业绩兑现期的九号公司,乐动机器人与速腾聚创目前均处于未盈利状态。这主要是因为二者正处于技术迭代、产能爬坡与出海拓展的高强度投入期。但二者净亏损率在业绩期内均大幅收窄,随着规模效应显现与费用管控效率提升,盈利拐点渐近。

估值方面,参考乐动机器人2025年的7.5亿元营收和发行市值中位数90亿港元(人民币78.6亿元),公司的PS为10.5x,远高于可比公司平均水平,估值溢价显著。溢价支撑主要来自乐动机器人在DTOF激光雷达领域具备龙头地位,智能割草机器人第二增长曲线落地路径清晰,同时海外市场拓展正打开长期增量,兼具高成长弹性与赛道稀缺性。但高于10倍的PS对尚未盈利的硬科技企业来说并不便宜,一定程度上可以说发行价透支了未来的部分高增长预期,定价安全边际很有限。

-

上市团队

公司的上市保荐人为海通国际和国泰君安。

海通国际历史上作为保荐人参与了86个项目,其中暗盘有45家公司上涨,21家公司下跌,20家公司平盘,破发率24.42%,首日破发率22.09%,胜率较高。2025年以来共参与保荐了11个项目,其中暗盘仅2家破发,首日1家破发,前天的曦智科技首日大涨383.62%,整体表现很不错。

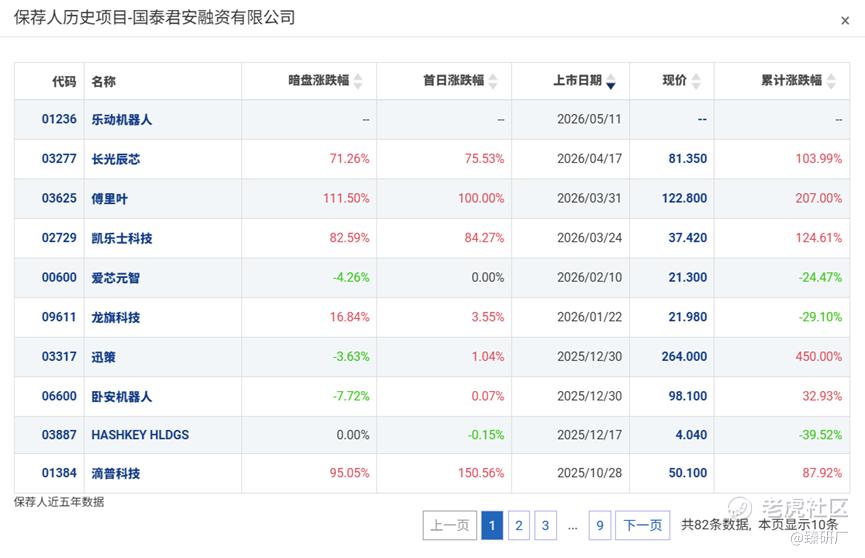

国泰君安历史上作为保荐人参与了80个项目,其中暗盘有46家公司上涨,13家公司下跌,21家公司平盘,破发率16.25%,首日破发率20.00%,整体胜率很高。近一年以来参与保荐了12个项目,虽然有3家暗盘破发,但是均依靠优秀的护盘能力在首日实现扭转,并且整体来看公司历史上保荐的标的基本都是热门优质项目,近期保荐表现也都很不错。

-

超额配售权

此次发行有超额配售权,稳价人为海通国际。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

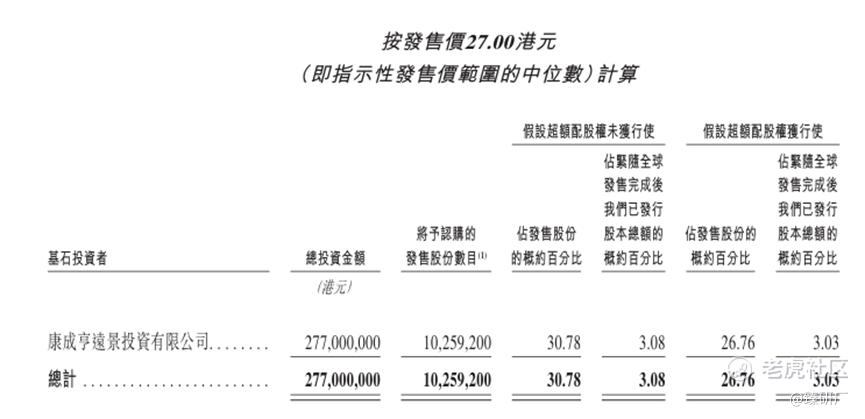

共1名基石投资者:康成亨远景投资有限公司,认购2.77亿港元,按发售价中位数27.00港元计算,相当于此次全球发售股份的30.78%及紧随全球发售完成后已发行总股份的3.08%。(假设超额配售权未获行使)

-

IPO前融资

2021年以来,公司共经历了4轮融资,合计融资4.73亿元,引入了等知名投资机构华业天成资本、元璟资本、源码资本、深高新投、中金浦成等知名投资机构。2022年1月最后C轮融资过后,公司估值约为28.0亿元人民币。

-

上市开支

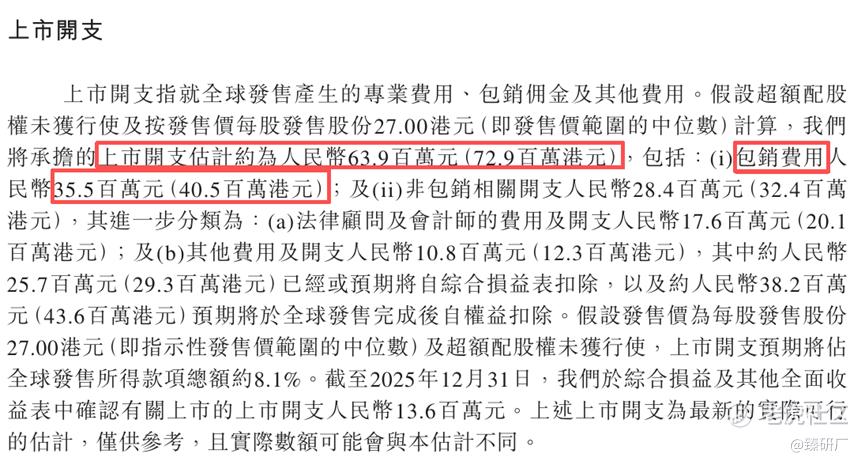

此次乐动机器人IPO的开支总额估计约为7,290万港元,按发售价中位数27.00港元计算,募资总额约9.00亿港元,开支占比约为8.1%。其中包销相关开支及费用4,050万港元,占比约为4.5%。

[强] 是否打新分析

乐动机器人作为全球领先的以视觉感知为核心的全栈式智能机器人企业,构建了“To B 视觉感知核心部件 + To C 智能割草机器人整机”双轮驱动的业务格局,视觉感知传感器规模化放量叠加智能割草机器人整机快速落地,驱动业绩实现爆发式增长。2023年至2025年公司营收从2.77 亿元高速增长至7.48亿元,复合年增长率达64.4%。公司毛利率呈现先抑后扬的V型修复态势,从2023年25.7%波动至2024年的19.5%后,2025年复苏至25.7%,高毛利割草机器人放量与DTOF激光雷达产品结构优化成为了盈利修复核心抓手;尽管仍处于研发与扩张投入期,但净亏损率从24.8%大幅收窄至8.4%,叠加研发费用率随营收规模扩张边际显著优化,盈利拐点渐近。现金流方面,经营现金流受存货、应收账款资金占用及海外渠道建设投入增加影响持续净流出,主营业务尚未实现自我造血。截至 2025年底,公司流动资产净额2.84亿元,账面现金及现金等价物约1.19亿元,当前现金储备难以覆盖高强度研发与全球化扩张的资金需求,亟需上市融资补充运营资金,支撑长期战略落地。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有1亿货共16,667手,货量相对较少,一手入场费不到6,000元,参与门槛中规中矩,依旧中签困难。截至今日17时,富途的一手中签率预测为1.29%;保荐人海通和国泰君安,海通的绿鞋比较少见,但是最近一年参与的项目破发的比较少;只有1家基石认购30%,诸暨市国资背景,基石阵容缺乏深度,缺乏顶级资本背书;按照发行价24-30港元,公司流通市值80-100亿港元,预计上市后30-40%的涨幅就能入通;以2025年7.5亿元营收和发行价中位数27港元计算,PS为10.5倍,对标同业可比公司来说较贵,估值溢价明显,定价安全边际不足并且有透支未来高增长预期的可能性。

市场情绪层面,乐动机器人招股时机不错,当前只有自己1只新股在招股,并且上一轮天星医疗和可孚医疗的资金能赶上本轮打新末班车,不会受到资金分流的影响。如果后续没有其他新股招股,公司的打新热度应该会很高。乐动机器人作为全球视觉感知传感器出货量排名第一的领军企业,是港股市场中极其稀缺的“视觉感知硬件+机器人整机”全栈技术标的。虽然业绩爆发力较强,但背后仍有经营现金流恶化、视觉传感器/割草机器人行业竞争加剧、海外商业化扩张速度不及预期的风险,从打新性价比角度看,具有一定的概念博弈空间,整体不确定性较高。截至发稿时间乐动机器人已超购于59.94倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

精彩评论