伊利能够实现从“做大”到“做强”的升维,除了供应链体系的打造外,乳企创新能力和技术储备的厚度也是决定性因素。

作者:喻博雅 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

4月29日,伊利股份发布2025年年报及2026年一季报。

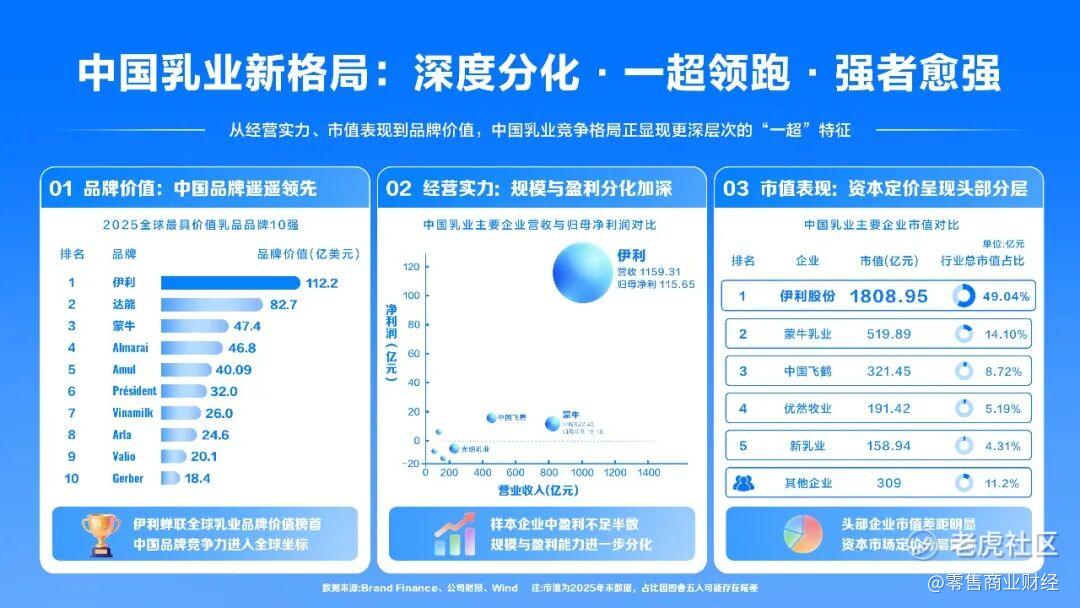

财报显示,2025年伊利实现营业总收入1159.31亿元,归母净利润115.65亿元,同比增长36.82%;2026年一季度延续增长势头,营收348.25亿元同比增长5.47%,扣非归母净利润53.29亿元同比增长15.11%,在乳业传统消费淡季实现“开门红”。

作为行业内唯一实现营收、利润双增长的综合性乳企,伊利的业绩表现可谓宣告着中国乳业持续近三十年的双雄争霸格局落下帷幕,而一个以伊利为绝对核心、多玩家协同发展的“一超多强”新秩序,正在行业寒冬的淬炼中,悄然成型。

当然,更值得深思的是,伊利为何能穿越行业周期、走出一条独立的增长曲线?逆势双增的背后,有着怎样的经营逻辑?在上市三十周年的节点上,这家从草原走出的乳企,又将如何引领中国乳业奔赴下一个三十年?

01 乳业变革中的“确定性灯塔”

分析伊利最新财报的核心价值,我们首先要关照中国乳制品行业正处于竞争加剧、理性消费深化的调整期:上行期的普惠红利见顶,取而代之的是存量博弈的残酷淘汰赛。

受此影响,2025年蒙牛乳业营收同比下滑7.25%至822.45亿元,降幅达64.3亿元。同期光明乳业营收同比下滑1.58%至238.95亿元,且归母净利润由盈转亏,亏损1.49亿元。

潮水退去,方能看清谁在裸泳。

当多数乳企忙着收缩防线、严控成本,甚至陷入增长停滞的困境时,伊利的逆势双增,不仅守住了自身高质量增长的基本盘,更以一份历史最佳业绩,率先吹响了中国乳业“牛抬头”的号角。

“2025年伊利的利润增速远超营收增速,这在快消品行业极为罕见。”我们在与数位乳企从业者的交谈中发现,伊利能够实现从“做大”到“做强”的升维,除了供应链体系的打造外,乳企创新能力和技术储备的厚度也是决定性因素。

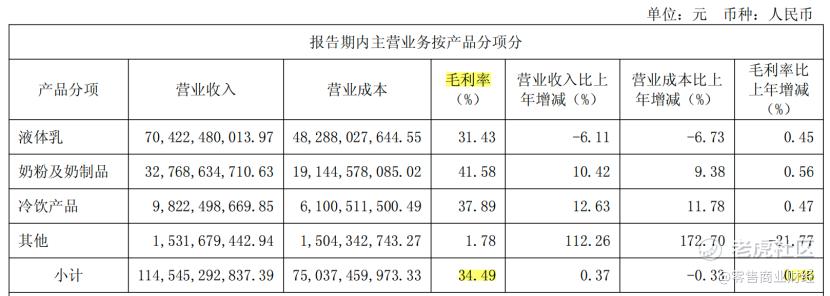

第一,产品结构的持续升级,直接带动盈利水平稳步抬升。

财报数据显示,2025年伊利综合毛利率同比提升0.46个百分点至34.49%。

盈利水平的跃升,核心来自高毛利业务的持续发力:奶粉及奶制品业务毛利率高达41.58%,冷饮业务毛利率稳定在行业领先水平,两大板块营收占比持续提升,成为利润增长的核心引擎。2021年对投资者承诺的9%-10%净利润率目标,也在2025年如期达成。

第二,全产业链效率的持续提升,实现了费用投入的精准高效。

伊利的销售费用增速远低于营收与利润增速,费用投入产出比持续领跑行业;管理费用与研发费用实现合理配置,在保障核心技术投入与经营效率的同时,完成了费用结构的持续优化。

“精准投入、高效产出”的能力,正是伊利在行业价格战中依然能守住品牌价值与利润空间的关键。

更具行业里程碑意义的是,伊利打破了国内乳企普遍存在的液态奶单一依赖困局,构建起基本盘稳固、多增长曲线协同发力的均衡业务格局,这也是其穿越行业周期的核心底气。

具体来看,作为基石业务的液体乳,2025年稳居行业第一,领先优势持续扩大,2026年一季度更是率先逆势实现正增长。

常温赛道,金典、安慕希持续稳居细分品类第一,功能奶品牌舒化、谷物奶代表谷粒多均实现营收逆势增长,优酸乳、味可滋品牌营收均实现双位数增长;低温赛道实现惊喜突破,低温白奶品类营收增长20%以上,低温活性乳酸菌饮料营收增长40%以上。

而伊利打磨多年的“第二增长曲线”,已全面成熟,在奶粉赛道完成全品类领跑。

2025年,伊利奶粉及奶制品业务实现营收327.69亿元,同比增长10.42%,如期兑现了2021年提出的“2025年奶粉业务做到行业第一”的战略目标。

这份“第一”源自伊利全维度的碾压式领先,比如婴幼儿奶粉零售额市占率跃居全国第一,成人奶粉稳居行业首位,市场份额扩大至25%。

在羊奶粉这一高潜力赛道,伊利同样展现出强大的市场统治力,国内婴幼儿羊奶粉市场份额持续提升,成人羊奶粉营收增长超20%。佳贝艾特、倍畅羊奶粉品牌力持续上扬,真正实现了奶粉领域的“大满贯”。

2023年单独成立的成人营养品事业部,更推动伊利完成了从“奶粉”到“营养品”的战略升级。与同仁堂共拓药食同源赛道,欣活品牌升级新品营收增长30%以上,伊利正在加速全生命周期大健康产业布局,打开更广阔的增长空间。

传统优势赛道上,伊利同样持续领跑。

比如冷饮业务连续31年稳居行业第一,2025年实现双位数增长,营收近百亿。巧乐兹、冰工厂等品牌以健康美味及年轻化优势引领消费风潮,与山姆会员店共创的生牛乳绿豆雪糕成为山姆冰品品类销售冠军,巧乐兹芋泥糯兹兹雪糕年销售额突破2亿元;奶酪业务同样实现强劲增长,面向餐饮专业客户的奶酪、乳脂等2B业务营收同比增长超30%,100%动物奶油销售额位列中国品牌第一,2C端成人奶酪、佐餐奶酪实现高速增长。

快消品行业的发展规律表明,单一品类的依赖度越高,企业的抗周期能力就越弱,一旦核心品类遭遇行业波动,企业经营便会瞬间陷入被动。

伊利能够在2025年实现盈利质量和盈利结构双提升,靠的是“全面第一”的硬核实力,也自然成为行业当之无愧的全品类王者与乳业变革中的“确定性灯塔”。

02 从双雄争霸到一超领航,格局分化的核心是什么?

中国乳业近三十年的发展史中,伊利、蒙牛两大头部玩家的“贴身肉搏”可谓浓墨重彩。

从上世纪90年代末牛根生出走伊利创立蒙牛,开启“草原双雄”的争霸之路;到2005年蒙牛凭借超级女声营销一战成名,市场份额一度超越伊利;再到2008年三聚氰胺事件后,伊利凭借全产业链布局实现反超,双雄格局持续十余年……

在很长一段时间里,市场普遍认为伊利与蒙牛旗鼓相当,是中国乳业当之无愧的“双寡头”。

但时至今日,这场持续了三十年的商战已经迎来终局——曾经的“双雄争霸”,也演变为“一超领航、多强并存”的行业新秩序。

很多人会问,两家同样起步于内蒙古草原、同样深耕乳业数十年的巨头,为何会在今天拉开如此大的差距?

「零售商业财经」认为,乳业重资产、长周期、慢回报的行业属性,决定了企业的发展高度,在于能否坚守长期战略,抵挡住短期规模扩张的诱惑。蒙牛与伊利拉开如此大差距的关键,在于战略定力与战略兑现能力的天壤之别。

伊利的核心管理层长期稳定,掌舵人潘刚2002年出任伊利集团总裁,2005年起担任董事长兼总裁,至今执掌公司超20年。

无论行业周期如何波动,伊利的战略始终一以贯之,坚守“伊利即品质”的信条,从液态奶单点突破到全品类布局,从本土深耕到全球织网,从产品供应商升级为全生命周期健康解决方案服务商,每一步都稳扎稳打、久久为功。

与之形成鲜明对比的,是蒙牛因管理层频繁更迭,长期陷入战略摇摆的困境,错失多个行业发展窗口期,逐步被拉开差距。

当然,伊利能一骑绝尘,也与其在渠道与产业链上的深耕细作密不可分。

渠道布局上,伊利坚持深度分销模式,核心优势在于销售体系的扁平化管控。公司为经销商配备专属销售代表,实现终端陈列、促销活动、库存管理、消费者触达的全流程精细化管控。这种模式能让其在行业陷入价格战时,精准把控线上线下价格体系,维护品牌价值与渠道生态,牢牢守住市场份额。

上游奶源端,伊利始终坚守“得奶源者得天下”的理念,2020年以来,伊利已投入200多亿元,通过技术服务、资金支持、产业带动、风险共担、优质饲草种植、奶牛品质升级、人才赋能等扶持措施,极大提升了上游牧场核心竞争力,串起产业链共富链。

即使在行业最困难的时期,伊利依然坚持与养殖户签署长期合同,增加收奶量,以行业最大规模的喷粉量,与上游伙伴共渡难关。

可以说,伊利用三十年时间,将长期主义融入企业发展的每一个环节,在产品、渠道、产业链上持续构建壁垒。

当行业周期的潮水褪去,这份稳扎稳打的长期积累,不仅让伊利实现逆势增长,更推动中国乳业从“双雄争霸”迈入“一超引领”的全新时代。

03 全链式创新,才是伊利最深的护城河

过去几十年,中国乳业的发展始终围绕规模至上的惯性推进,企业的核心竞争逻辑,集中于通过价格竞争、营销投放抢占市场份额,最终导致全行业陷入同质化的存量竞争泥潭。

但伊利用这份亮眼财报向行业证明:乳业的增长,完全可以依托产品结构优化、品类创新、全产业链效率提升,实现高质量的利润增长。

而伊利的核心竞争力,来自于贯穿全产业链的系统性创新。

在董事长潘刚“不创新,无未来”的理念指引下,伊利始终以消费者真实需求为原点,高频创新、快速迭代,让产品和品牌持续焕发新生。

陪伴中国年轻人30年的国民品牌优酸乳,凭借“嚼柠檬”系列的口感与消费体验创新再次出圈,全新推出的红心苹果版和血橙版,精准契合Z世代对“好喝又有趣”的情绪价值需求;畅轻小奶壶酸奶凭借简单配方、高含量原生乳蛋白与特色包装,销售额突破亿元;“宫酪”奶皮子酸奶精准捕捉厚口感消费趋势,快速跃升为亿元级爆品;“冰工厂”冰杯精准切入DIY消费场景,上市后迅速跻身行业第一梯队,实现近亿元营收。

产品创新的背后,是供应链体系的底层进化。伊利以“30年更新鲜”的战略主张,构建起贯穿全产业链、全品类的“鲜活体系”,以供应链创新重新定义乳业的新鲜边界。

开创性推出的金典鲜活纯牛奶,通过工艺创新实现“不冰也好喝,常温也新鲜”的口感升级,更依托行业首创的“周播剧”供应链模式,打破传统常温奶按月生产的节奏,以需定产、动态滚动,实现最晚T+8天送达全国客户仓,大幅提升产品新鲜度,驱动常温奶迈入“鲜”时代。

早在2022年,伊利便以婴配粉为试点,打通供应链壁垒,将电商渠道奶粉从源头到消费者手中的时间,从1-3个月缩短至28天,实现“像送鲜奶一样送奶粉”。

2025年,伊利新鲜购产品销量实现数倍增长,通过“物码健康服务”,将服务体验延展至营养指导与健康管理等场景,从一次产品交付,走向持续的健康陪伴。

数智化转型的持续深化,为全链式创新提供了底层支撑。伊利自研的YILI-Agent智能体平台已正式投入运营,助力业务智能化运营与突破创新。

在供应链管理方面,伊利通过决策式AI的深度应用,支撑需求预测、产销协同、智能制造、智能补调、订单履约策略等全链路核心环节决策智能化,典型场景的干线物流成本显著节降,并有效促进供应链一体化协同,助力库存优化管理、持续降本增效。

值得一提的是,今年3月,伊利斩获ISO56005创新与知识产权管理能力等级证书五级,成为全球首家获此最高评级“生态级”的食品企业。

作为行业龙头,伊利更以“链主”身份,引领整个行业的健康可持续发展。

行业价格战愈演愈烈时,伊利始终坚守品牌价值,维护行业终端价格体系的稳定;上游牧场大面积亏损时,伊利持续加大赋能力度,与产业链合作伙伴共渡难关;行业技术创新上,伊利依托国家乳业技术创新中心,突破乳铁蛋白定向保护、高纯度β-酪蛋白等多项技术,带动整个行业的技术升级,让中国乳业从内卷式厮杀,转向高质量发展的良性循环,为全球奶业发展提供了中国方案。

结语:

三十年风雨兼程,中国乳业从弱小到强大,从追赶到超越,伊利始终是行业发展的引领者与见证者。从街道小厂到亚洲第一,从双雄争霸到一骑绝尘,伊利断层式领先的背后,是其对“做好一杯好奶”初心坚守的胜利。

在乳业高质量发展的新周期里,行业竞争转向全产业链实力、创新能力、全球化布局的综合较量。

正如伊利集团董事长潘刚所说,“登高莫问顶,途中耳目新。”

上市三十周年的节点,既是伊利过往成就的里程碑,更是未来发展的新起点。未来,伊利不仅将持续引领中国乳业的转型升级,更将代表中国乳业,站上全球乳业的最高舞台,为全球奶业创造价值,让世界共享健康。

属于伊利、属于中国乳业的故事,才刚刚开始;2030年实现“全球乳业第一”的愿景已锚定航向、步履不停。

注:后台回复“伊利”获取企业最新财报。

精彩评论