2018年以来,派林生物的控制权已经三度易主。

作者 | 孙梦圆

编辑丨于婞

来源 | 野马财经

一纸年报,撕开了派林生物的治理危机。

4月29日,A股血制品头部企业派林生物(000403.SZ)上演了罕见一幕:84岁联席董事长付绍兰,联合女儿杨莉(公司董事)、外孙闫磊(公司董事、副总经理),在董事会上对2025 年年报投下反对票。这场家族内部“反水”的操作,矛头直指一笔约7860万元的商誉减值计提。

抛去计提减值,派林生物业绩也持续承压。数据显示,公司2025年实现营业收入26.33亿元,同比下降0.83%;归属净利润4.19亿元,同比下降43.75%。2026年一季度,公司营业收入为3.43亿元,同比下降8.47%;归属净利润约为0.23亿元,同比下降74.22%。

对此,公司解释称,一方面由于近年持续加码产能扩张,两家全资子公司二期项目先后落地投产,整体年产能突破3000吨,短期产能扩建投入拖累盈利表现;另一方面,集采范围扩大、医保控费、DRG/DIP的医保改革等持续发酵,终端临床用药受限,市场需求走弱,直接导致核心血液制品业务毛利率承压回落。

多重压力叠加之下,派林生物同步披露了股份回购计划,拟动用2-3亿元自有资金回购股份,试图稳住市场信心。但市场似乎并未买账,截至4月30日收盘,派林生物下跌1.81%,报收11.95元/股,总市值113.6亿元。

盘古智库高级研究员江瀚指出,家族成员集体反对不仅暴露了公司内部治理问题,还可能削弱管理层的决策效率,影响国药集团的整合进程。投资者对管理层的信任度下降,可能导致资本市场对公司未来发展的预期降低,从而影响其估值。此外,商誉减值计提的争议可能引发对派林生物资产质量和财务透明度的进一步质疑,进一步加大其市场风险。

01

商誉减值的“罗生门”

派林生物2025年年报首页的“无法保证”声明,将一场关于7860.15万元商誉减值的内部分裂公之于众。

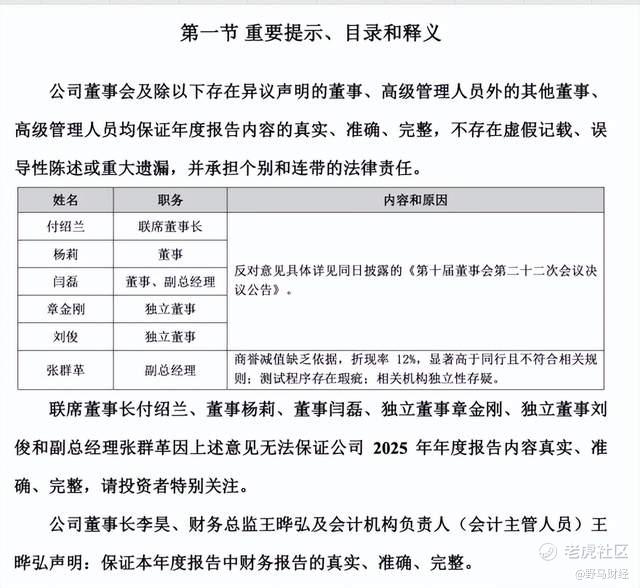

在派林生物2025年年报首页,写着“联席董事长付绍兰、董事杨莉、董事闫磊、独立董事章金刚、独立董事刘俊和副总经理张群革因上述意见无法保证公司2025年年度报告内容真实、准确、完整,请投资者特别关注。公司董事长李昊、财务总监王晔弘及会计机构负责人(会计主管人员)王晔弘声明:保证本年度报告中财务报告的真实、准确、完整。”

图源:公司财报

争议的焦点锁定在12.01%的税前折现率。付绍兰家族方认为,这一数字显著高于同行且不符合相关规则;测试程序存在瑕疵;相关机构独立性存疑。

派林生物则强调,本次商誉减值测试所采用的税前折现率为12.01%,税后折现率为10.4%,税后折现率以加权平均资本成本(WACC)模型为基础计算得出。本期折现率的计算逻辑、参数选取标准与以前年度保持一致,未发生方法或口径上的变更,符合企业会计准则对会计信息可比性、一贯性的核心要求,保证前后各期减值测试的测算口径、估值逻辑统一,避免因关键参数计算方法或口径变更导致减值测试结果不可比。

盘古智库高级研究员江瀚分析称,商誉减值的核心判定依据是其所属资产组或资产组组合的可收回金额是否低于账面价值。在血制品行业,折现率的设定通常考虑行业平均回报率、企业特定风险及市场环境。12%的折现率虽看似较高,但若公司面临较大的市场不确定性或资产质量下降,这一设定可能是为了更准确地反映未来现金流的风险。然而,与行业惯例相比,若多数企业采用更低的折现率,派林生物的设定可能显得过于保守,进而影响其财务报表的可比性和投资者的信心。

派林生物主营血液制品的研发、生产及销售,旗下主要子公司为广东双林与派斯菲科。其中,广东双林和派斯菲科产品品种合计达到11个,双方产品互补,产品数量位居行业前列。

从业绩面看,2025年血制品行业需求遇冷、毛利率下滑,此外,自2026年1月1日起,血液制品相关业务不再适用3%简易计税政策,将进一步导致公司血液制品业务净利润率同比下降。考虑行业政策和市场环境的变化影响,结合公司实际经营发展计划,派林生物对子公司派斯菲科进行了计提减值。

被减值的派斯菲科正是付绍兰家族一手创办并带入上市公司的“嫡系资产”。天眼查显示,付绍兰本人至今仍稳坐派斯菲科“董事长兼总经理、法定代表人”的实权位置,并最终享有该公司11.313%的受益股份;其家族成员杨莉(2.337%)、闫磊等亦位列董事。

图源:天眼查

2025年,派斯菲科贡献了约1.07亿元的净利润,是公司的重要利润支柱,此次减值金额相当于抹去了其约73%的净利润贡献。最终,这笔7860.15万元的减值直接削减了公司2025年度归母净利润,并使合并报表上的资产减值损失达到1.09亿元。

02 学霸董事长付绍兰

此次带头持反对意见的联席董事长付绍兰,出生于1942年,今年已经84岁,是研究员级高级工程师。她1962年本科毕业于北京中国科学院电子学专业,可以说跟血液制品毫无关系,不过凭着超强的学习能力,付绍兰顺利跨界发展,在微生物学和免疫学研究领域一干就是50年。2011年,69岁的付绍兰又拿到了英国剑桥商学院的项目管理硕士学位。

此外,付绍兰还曾任黑龙江省应用微生物研究所研究员、黑龙江省应用微生物研究所制药厂厂长、哈尔滨世亨生物工程药业股份有限公司董事长兼总经理等职位。期间获得过哈尔滨市“巾帼科技之星”称号、高新技术企业优秀管理者、东北三省优秀民营科技实业家等荣誉,其参与研发的项目还曾获黑龙江省科学院科技进步二等奖等。

据派林生物年报披露,2025年,付绍兰从派林生物获得的税前报酬总额为333.82万元,是公司薪酬最高的高管;杨莉薪酬为209万元,闫磊薪酬为183.38万元;截至2025年12月31日,杨莉持有公司1026.89万股股份。

此次争议的焦点,正是付绍兰一手带大的“嫡长子”。

1992年,她创立了派斯菲科的前身“哈尔滨世亨生物”,并长期担任其董事长兼总经理。2020-2021年,派林生物通过反向收购方式,以33.47亿元的交易对价将派斯菲科100%股权纳入麾下。作为交易对价,付绍兰及其一致行动人获得了上市公司大量股份,并进入董事会,付绍兰本人则出任派林生物的董事长。即便派林生物多次易主,付绍兰家族对派斯菲科的实际控制并未动摇。

从任职情况来看,付绍兰不仅为派林生物联席董事长,还兼任派斯菲科党委书记、董事长兼总经理,同智成科技执行董事兼总经理,兰香生物执行董事。

事实上,付绍兰与派林生物管理层的意见分歧并非首次。

2020年5月,时任派林生物实控人浙民投对公司进行资产重组,通过发行股份的方式购买派斯菲科87.39%的股权,派斯菲科实控人、董事长付绍兰由此进入派林生物,并在后来被推举为派林生物的董事长。

2022年12月,浙民投提交了一份《关于公司全资子公司拟出资设立基金管理人的议案》,拟在做强做大血液制品主业的基础上,出资设立基金管理人,并设立生物医疗创业投资基金,进行产业相关的拓展投资及其他医疗投资。该决议以8 票同意、0 票反对、5 票弃权通过,二股东方阵的付绍兰、张华纲、杨莉,以及三股东方阵的罗军、张景瑞表决结果为弃权,弃权意见均为公司应聚焦血液制品主业进一步做强做大。

值得注意的是,该决议通过后,并没有按计划实施,2023年3月,浙民投再次提交审议《关于公司全资子公司拟与专业投资机构合作设立投资基金的议案》,内容与前一次近似,结果与前一次相同。

上述五人的弃权愿意依然是认为多元化发展前景不清晰,希望公司集中有限资源投入到血液制品相关产品的研发中去,认为公司应聚焦血液制品主业进一步做强做大。

同样,这份通过的议案没有顺利实施,不了了之。浙民投于是在3月20日将20.99%股权和2.02%表决权转让和委托给了胜帮英豪。由此,派林生物的控股股东变更为胜帮英豪,实控人变更为陕西省国资委。

在股东大会上,胜帮英豪提名的13名董事全部获得通过。这意味着二股东哈尔滨同智成科技“落败”,胜帮英豪独揽13名董事,时任董事长付绍兰丢掉了董事席位,从董事会出局。

不过很快,同年11月,付绍兰以联席董事长身份回归公司管理层,公司治理结构随之再度调整,胜帮英豪在董事会占据7席,哈尔滨同智成科技占据5席。

图源:罐头图库

03

派林生物何去何从

派林生物的发展历程非常曲折,公司1996年就登陆资本市场,先后改过5次名字——宜春工程、三九生化、振兴生化、双林生物、派林生化。每次改名,都伴随着实控人的变更。

在“三九生化”期间,公司的实控人为三九集团,公司也是在这时获得了血制品的生产牌照。由于2001年后,国家不再新批血制品企业,目前国内仅有28家具有生产资质的血液制品企业,因此持有该牌照的派林生物成了资本眼中的香饽饽。2017年,公司还被佳兆业和浙民投两大门口的“野蛮人”竞争,这也成为投资者津津乐道的一段往事。

浙民投入主之后,在其运作之下,公司并购重组,股价也一路上涨,曾在2020年达到49.96元/股的历史高点。

2025年9月份,中国生物与胜帮英豪签署《股份转让协议》,约定胜帮英豪将其所持派林生物1.9988亿股股份转让给中国生物,占公司总股本21.03%。若交易完成,派林生物控股股东将变更为中国生物,实控人将变更为中国医药集团有限公司。

据年报披露,截至2025年12月31日,上述交易仍未完成。公开信息显示,因交易进入国资及反垄断审查程序,双方已将最终截止日延长至2026年6月30日,交易仍需取得深交所合规性确认及中登公司过户登记等程序。

内有权斗不休、业绩承压,外有国资审查、行业遇冷。站在风口浪尖的派林生物,未来将何去何从?

值得关注的是,若国药集团顺利完成收购,其旗下已拥有血制品龙头天坛生物。那么,国药入主派林生物后,究竟是将其作为独立平台,与天坛生物形成“双旗舰”协同发展,还是最终走向资产合并、平台整合?

你更看好哪种结局?欢迎评论区聊聊。

精彩评论