最近,存储板块突然成了美股最猛的方向之一,很多人原本以为硬盘、存储芯片这些东西早就是成熟行业——没什么科技含量、周期性又强,涨一阵就会掉下去。但这次财报后,市场才开始发现:

AI 时代里,真正不够用的,可能不只是 GPU,还有“存东西的地方”。

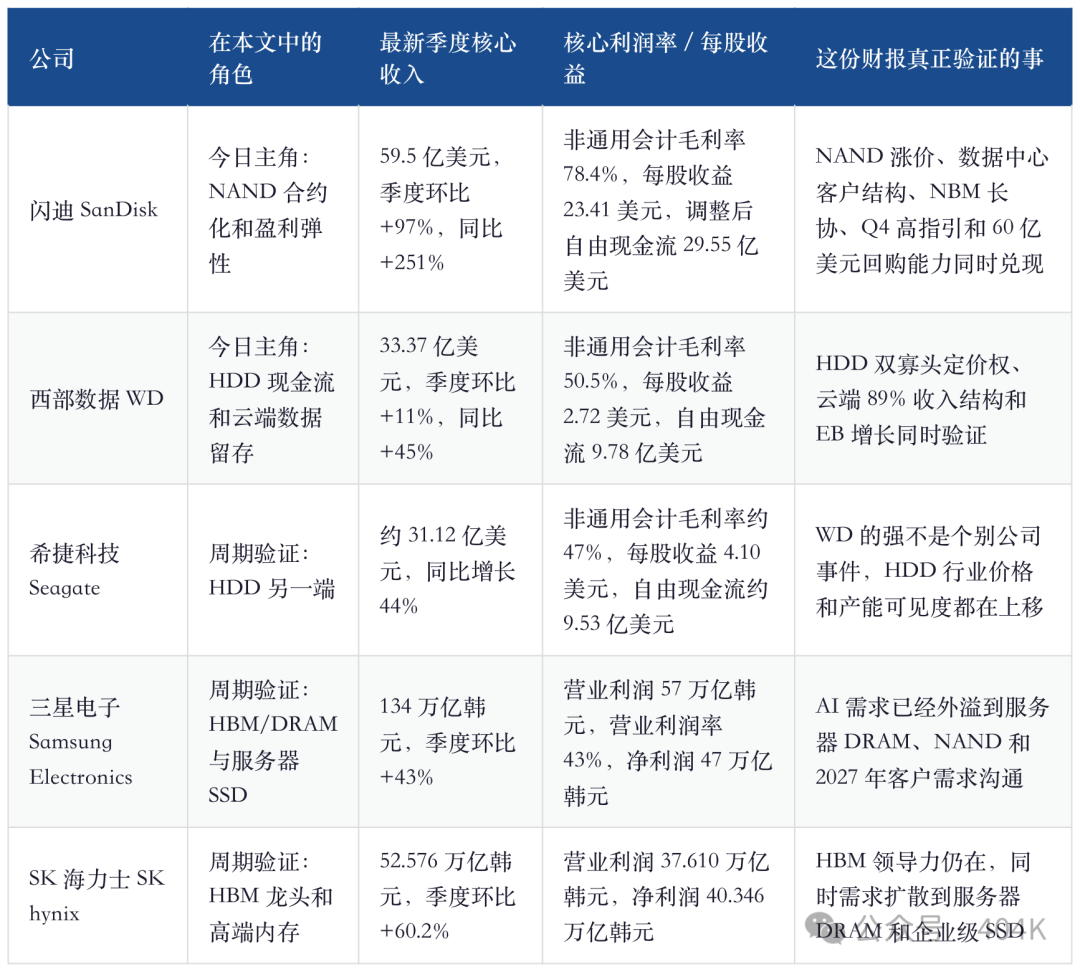

先感受一下龙头们这次财报有多离谱,如果用一句话形容:以前大家觉得存储公司像卖白菜,现在突然发现,它们开始像卖黄金。

$闪迪(SNDK)$ ,这一季的数据非常夸张:

-

EPS: $23.41 vs $14.62 (+60% beat)

-

收入:$5.95Bvs $4.72B(大幅超预期)

-

下财季指引:

EPS:$30~33 vs $23 预期(再超40%+)

收入Revenue:$8B vs $6.6B预期

什么概念?简单说:卖100块的产品,成本可能只有20多块,这已经不是普通制造业的利润水平了,更像软件公司。

$西部数据(WDC)$ 另外做机械硬盘的西部数据也不差:

-

EPS: $2.72 vs $2.39 (beat)

-

收入:+45%YoY($3.34B vs预期3.25B)

-

指引:

EPS $3.1-$3.4 vs 预期 $2.73

收入:$3.55B -$3.75B vs 预期 $3.46B

毛利率:持续提升(50.5%>51~52%)

以前大家觉得机械硬盘(HDD)是落后技术,结果现在 AI 数据爆炸后,它居然重新成了核心基础设施。

为什么这轮行情和过去不一样?

因为逻辑真的变了,客户开始提前抢货,微软、谷歌、亚马逊这些 AI 巨头,开始提前一年甚至两年锁订单、签长期供货协议、甚至提前打定金,为什么?因为 AI 数据中心一旦延期,损失极大。GPU 可以等吗?不能,存储也不能。现在对云厂商来说:买贵一点已经不是问题,买不到才是问题。另外厂商没有疯狂扩产,这是最关键的一点,历史上每次存储价格上涨,厂商都会疯狂建厂,但这次不一样,很多公司赚了大钱,却没急着扩产,反而:

-

回购股票

-

控制资本开支

-

保持供给纪律

意思很明确,它们不想再把行业重新卷回白菜价。其次AI 用的存储,和以前不是一个东西,它是AI 数据中心。尤其是:企业级 SSD、HBM 高带宽内存、数据中心 HDD。这些东西正在变成 AI 基础设施。

那么现在,市场真正开始重估什么?

过去一年,市场最疯狂追逐的是 GPU,但现在开始发现:AI 产业链里,真正持续赚钱的,不一定只有算力,还有:

-

存储

-

网络

-

电力

-

数据中心

因为 AI 不只是“训练一次”,而是:会长期产生数据,这意味着:存储需求可能是持续性的,而不是短期炒作。

那现在最大的风险是什么?

市场现在最担心5件事:

-

云厂商削减 AI 资本开支,如果微软、谷歌突然不扩数据中心,整个逻辑都会受影响。

-

厂商重新疯狂扩产,这是存储行业历史最大风险,一旦大家看到利润高就拼命建厂:价格可能重新崩掉。

-

AI 增速放缓,如果 AI 需求边际降温:市场会重新怀疑“超级周期”能持续多久。

-

HDD 厂商打价格战,西部数据和希捷目前像“双寡头”。但如果竞争恶化:高利润可能保不住。

-

地缘政治,三星、SK 海力士、美光这些公司都高度依赖全球供应链。任何限制、关税、出口政策,都可能影响行业。 $西部数据(WDC)$ $美光科技(MU)$ $闪迪(SNDK)$

精彩评论