$哔哩哔哩(BILI)$ 发业绩啦,作为明星股票,热度可是不比美团和腾讯低的啊。当然,热度这么高的原因也是因为当时真的牛爆了,并且再港股上市后高位套牢的一大批人。

B站据我所知,可是有一堆死忠粉的,包括一群Z时代、二次元,当然也包括了一些不理解ACG文化及二次元文化的中年人(因为自己可能都不怎么用B站,所以无法对B站的很多文化进行具象化,导致迷信)。

今天B站发业绩,我们也不讨论B站破圈问题啥的,我们就具体到财报给出的信息吧。B站是给出了今年回购5亿美金的承诺,这个位置回购5亿美金,并且公司自己手上302亿人民币的现金及等价物,还是有一定诚意的,所以盘前表现的还OK。

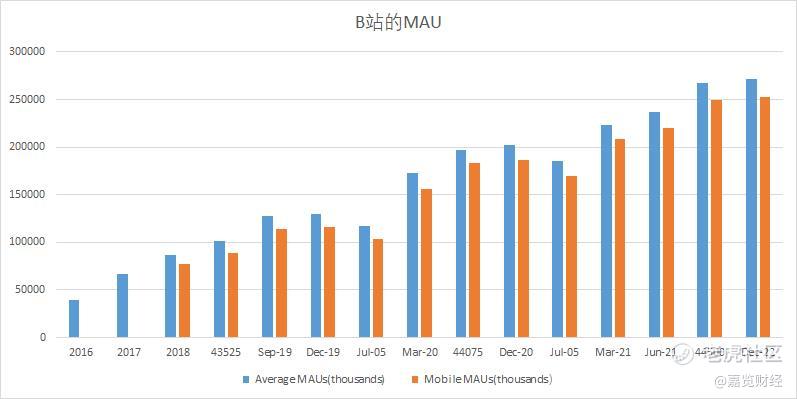

1、用户还是有增长啦,但是速度很明显变缓了

B站这个季度平均月度活跃用户(MAU)为2.72亿,移动端的MAU为2.524亿,两个MAU都比上个季度有所增长,但是增长速度跟之前比起来,看得出速度是变慢的了,跟刚开始破圈,也就是《后浪》那个视频被舆论打爆的时候相比更是慢得多。

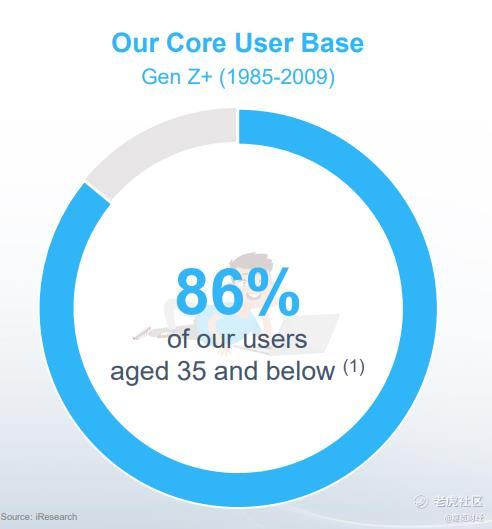

其实可以理解,现在MAU都到达2亿了,全国也就那么个14亿人口。B站自己给自己的定义的客户群体现在扩大到了35岁及一下,其实也就是85后开始到现在10后的人群都是他的目标客户。然后Z时代人口数量,也就是95后开始往后的人口数量是超过4.5亿。剔除掉一些还是娃娃还不会自主刷B站的,一些85-95有家庭的心态进入中年的青壮年(比如我,92年,心态被港股摧残的预计都老年人了),其实B站在目标人群的渗透率基本到顶了。因为目标用户到MAU之间是有一个比例的,给他40%好吧,算高的了,那么其实基本就到顶了。

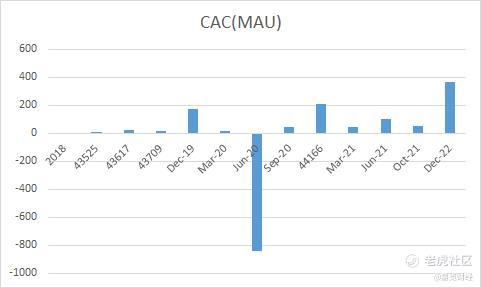

所以,我们可以很明显的看得出,B站到现在来看,获取新MAU的成本越来越高,而且在这个季度高得就离谱。后面分析三费的时候我会详细分析这一点。

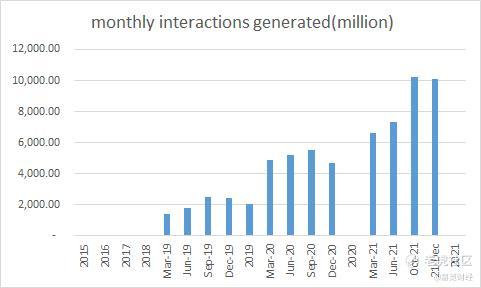

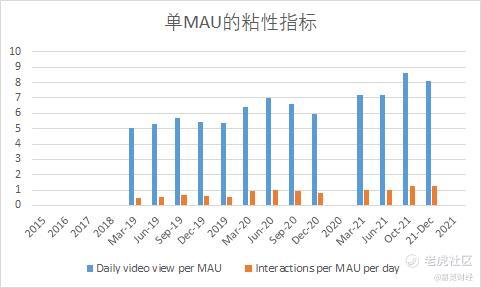

而且一样的老问题,新进来的用户,仿佛并没有粘性变高啊。当然可能是破圈吗,跟以前那帮二次元宅比起来,新进来的用户兴趣会更加多元化,B站并非他们唯一的消遣社区也有关系几个数据可以看得出来。

就以上几个指标,看得出三季度是有比较明显的粘性提升,但是四季度跌下来了。我在想,会不会其中一个比较重要的原因是三季度存在暑假,学生们在家没事刷B站会刷的更多。假如这种情况很明显的话,那么其实B站的粘性还是处于提高的趋势的。

2、广告业务是起飞了,但是怎么不见毛利有所提升啊

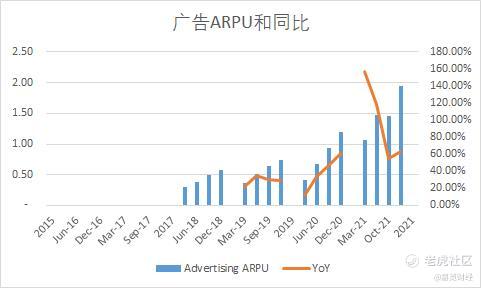

这个季度的收入来看,最亮眼的就是广告业务了,确实起飞了同比增长了120%,环比增长了35%,确实优秀啊。B站广告业务是近年来几个版块里增长最快的,确实实现了大家对他的预期。仿佛再告诉大家,我即使不要贴片广告也能够靠广告赚到钱哦。

我们算广告ARPU的话,提升的也非常明显,四季度单MAU的广告月度ARPU能做到1.95元,同比增长了63.20%,环比也有比较大的涨幅。说明了B站现在开始从单个用户身上挖掘更多的广告收入,这一点无疑是好的。这里面包括了扩大更多的广告位、同时也有一定程度的花火计划的贡献。

但是说句实在话,这个广告月度ARPU,还不如$心动公司(02400)$ 的TAPTAP。虽然说TAPTAP的垂类社区,因此更针对性的能够推广游戏,但是人家比不过你B站粘性高啊,TAPTAP在2021年的广告ARPU能够做到2块钱,甚至更高。我们来看看快手的,快手广告业务做的和字节比算差了吧,反正是一直被人骂的,2021年Q3单月度广告ARPU是6.3。所以,虽然B站的广告收入和ARPU是提高了,但是变现效率还是真的低啊。

这无非就两种可能性,一个是投放不够精准因此广告卖的价格不高,一个就是销售能力真的差没法将广告好好地卖出去。据我调研所得,B站的广告销售团队,竟然是外包,这是半年前得到的信息,现在不清楚怎么样了。

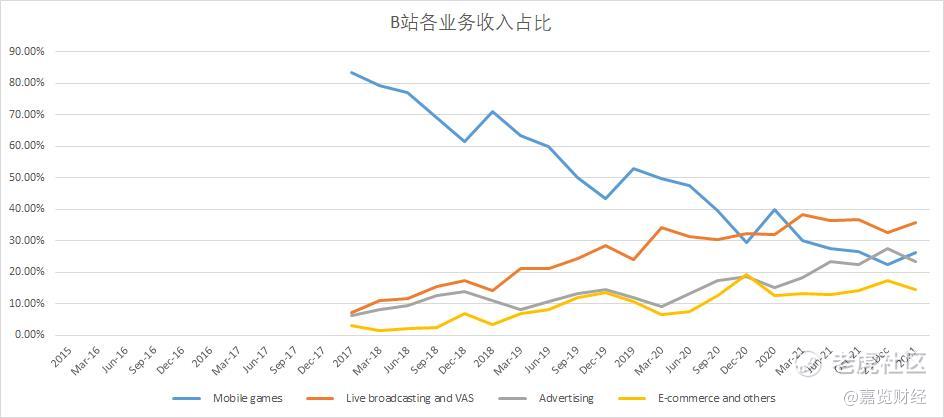

游戏和直播业务没啥好说了,游戏就还在走下坡路,虽然公司说了自己在增强自研能力,并且有6个自研工作室,自研团队超过1000人,那又怎样呢, 的自研都在日本下载榜霸榜一周多了,也不见股价涨啊,游戏出来并且流水上去了再说吧。

直播业务和增值服务就保持稳定,环比Q3有一些下降,我觉得也可以归因为Q3有暑假,VAS这块大部分买大会员的还是为了追番,然后直播这块打赏的也少了。看到付费会员用户数是基本保持不变,就比Q3多了600万。VAS的大会员这块,其实在我看来,更多是花大成本买活跃的,然后通过游戏和广告等其他方式赚回来。说句实在话,我不知道 自己有没有算过这笔买版权费用的ROI啊,能不能赚回来。

另一个主业比较有意思的就是电商和其他。电商和其他业务该季度收入同比增长35%,从各季度来看,Q4是每年收入最高的季节,作为流量变现的一种方式,MAU的同比增长,是很自然的能够带动公司电商业务的发展的,这个不难理解。但是我觉得有意思的地方在于,最近看到好几篇分析B站电商业务的文章都在说,B站电商业务更主要的增长来自于会员沟里的魔力赏,也就是线上抽盲盒。而其模式很像博彩(文明点的说法,为了过审),在消协打击线下盲盒的时间点,该业务还能做多久,或者该模式的高毛利还能维持多久,我存疑。大家可以去搜一搜这篇文章看看。

3、利润率恶化,营销费用还是没有改善啊

首先我们看到毛利率,随着各项业务的占比变化,B站的毛利率有下降的趋势。随着游戏业务的降低,广告业务的提高,B站的毛利率在今年4个季度里逐季下降。看样子做游戏的利润率比做广告的利润率要高,主要因为B站游戏基本是二次元为主,自己就可以给自己打广告了。而且B站也是分发渠道,对上线B站的游戏抽30%的流水这个是零成本的,贼爽。

所以毛利率的持续降低就压制了B站的利润率了。然后我们关注到最大问题的销售和营销费用。

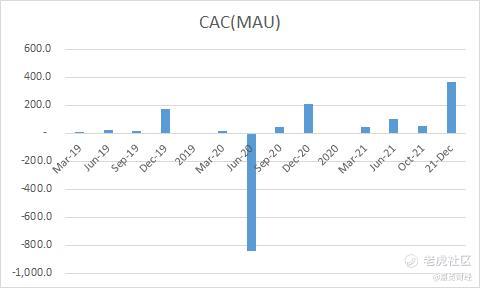

曾经,销售和营销费用是B站进行大投入来获取新用户的,我们可以理解为合理的开支烧钱狂奔。但是现在根据我们上文的分析B站获取用户的天花板,其实基本到顶了,假如算到用户增量上的话,那么每个用户买回来的成本也太贵了,Q4买一个MAU需要367块钱,而去年同期只需要213块钱,增长了50%。

当然,这部分成本不仅仅是用来买新用户,也在于维护老用户。然而,按理说维护老用户所需要的更多是平台上视频内容的质量,从而提高用户的粘性,而不是靠销售和营销费用,毕竟B站不会做刷视频给红包这种套路吧。那么我很好奇,这个季度还花了那么多销售费用,难道 需要花那么大价格才能保住现有用户吗?还是说真的买新用户真的太贵太难了呢?

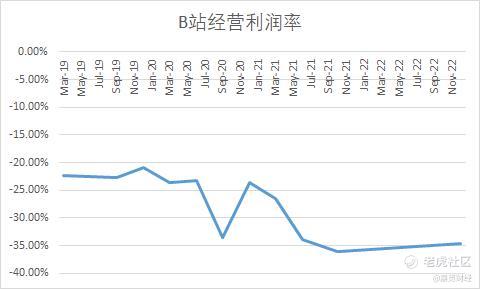

是,不可否认,占比确实有一点点的下滑,并且睿帝也在财报中提到了今年会提高公司的运营效率,可以预见到今年公司这块费用是要降低的。但是,我希望看到的是更明确的趋势出现,才能相信啊,毕竟加息汹汹来袭,现金流和实实在在的净利润才是真。

因此,公司的经营利润率还是没有特别明显的改善啦,四季度经营亏损接近20亿,经营利润率环比三季度好了一点点,-34.59%.

4、拐点出现才是进场的信号灯

看完上面的分析吧,收入是好,增速也高,这个很明显,业务飞轮是转起来了,带动公司收入增长也蛮快。但是B站并没有解决大家一直诟病的问题啊,就是这家公司没法赚钱啊。亏损和收入同比例扩大,营销费用太高的问题到这个季度也没有解决,经营杠杆撬不动,收入涨多少比例,亏损扩大多少比例。

我知道,B站在现在这个位置,相比于最高点来说,已经跌了将近80%了,确实不该继续持有太大的空的念头,安全边际也足够,毕竟手上握着2亿MAU,粘性也足够,有足够大的空间让B站去想办法变现。但是,现在贸贸然冲进去,是不是还是不太理智呢?

我的观点,更多的是,都到这个位置了,假如B站真能够经营有明显的改善,并且持续向好最终利润率稳步提升,kuakua狂赚钱,那么只要回到最高点,现在这个价格算的话,5倍的空间呢。我们为何不再等待等待,等待公司的经营状况出现一个拐点我们再进去了。可能会少赚1倍,但是还有好几倍呢,换来是确实更大的确定性,而且也有更高的持仓效率。

所以,大家怎么看呢?

精彩评论