$阿里巴巴-SW(09988)$ 发布了公司的21年12月份季度报告。

作为互联网大平台里,第一份发布四季度报告的公司,开始向我们展示了在反垄断高压、业务回归初心、宏观经济不好的情况下,各个大厂的生存能力到底还行不行。

新的季度的电话会议PPT竟然换了一个披露的套路,给出来的信息更加针对各个业务板块给出了更详细的信息,让人挺惊喜的。

整体看下来,确实阿里的业绩受到了宏观经济的影响,跟社零紧密相关的业务增速不算好,跨境商业增速一般般,云计算业务竟然环比下降。然而本地生活却让人有点意外的好。

那么接下来我们详细看看这份财报告诉了我们什么东西。

1、公司产品渗透率提升,淘特用户新增还算优秀,但本地生活有点不算太好

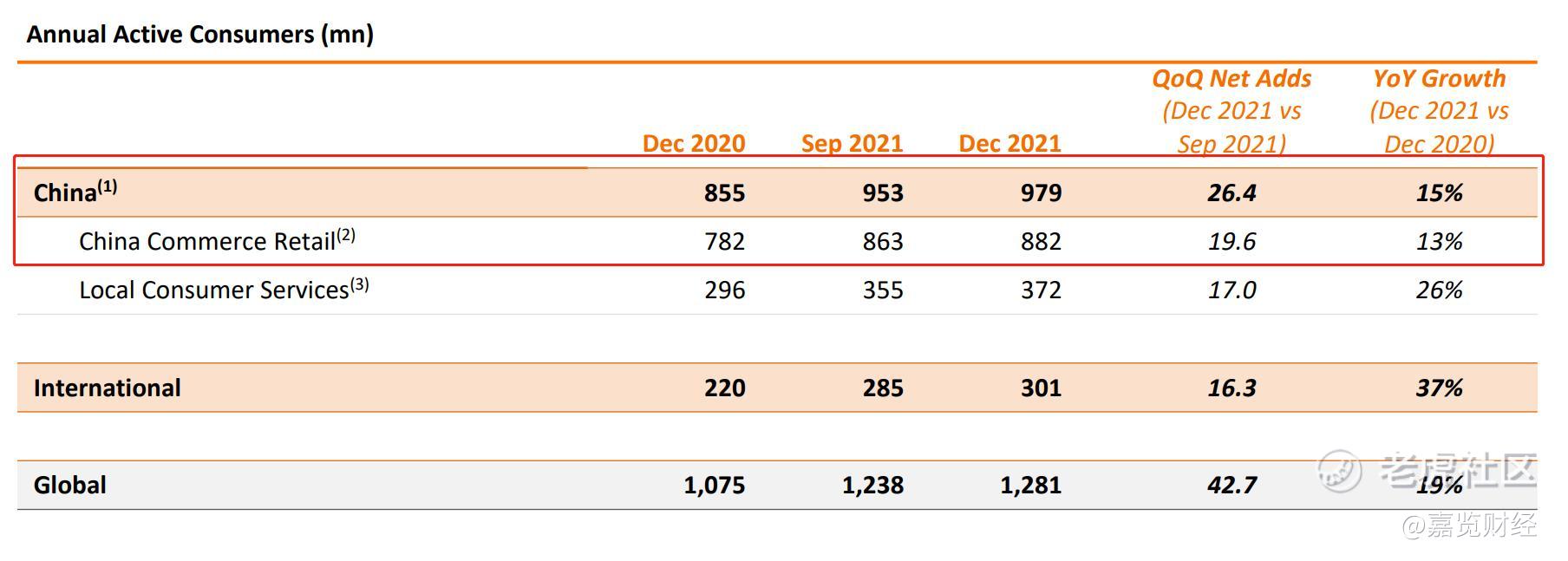

公司在21年第四季度的活跃买家为8.82亿,同比增长了13%,环比增加了1960万位。这个数字还蛮令人惊喜的,大家一直都觉得阿里的活跃买家超过8亿后,基本覆盖掉全部可能会进行网购的移动互联网用户了。然而在这个季度竟然还能够增加将近2000万位。虽然和21年3季度比起来环比增加的数量少了一半,但是要考虑到3季度是陶特和淘菜菜刚开始发力的第一个季度。

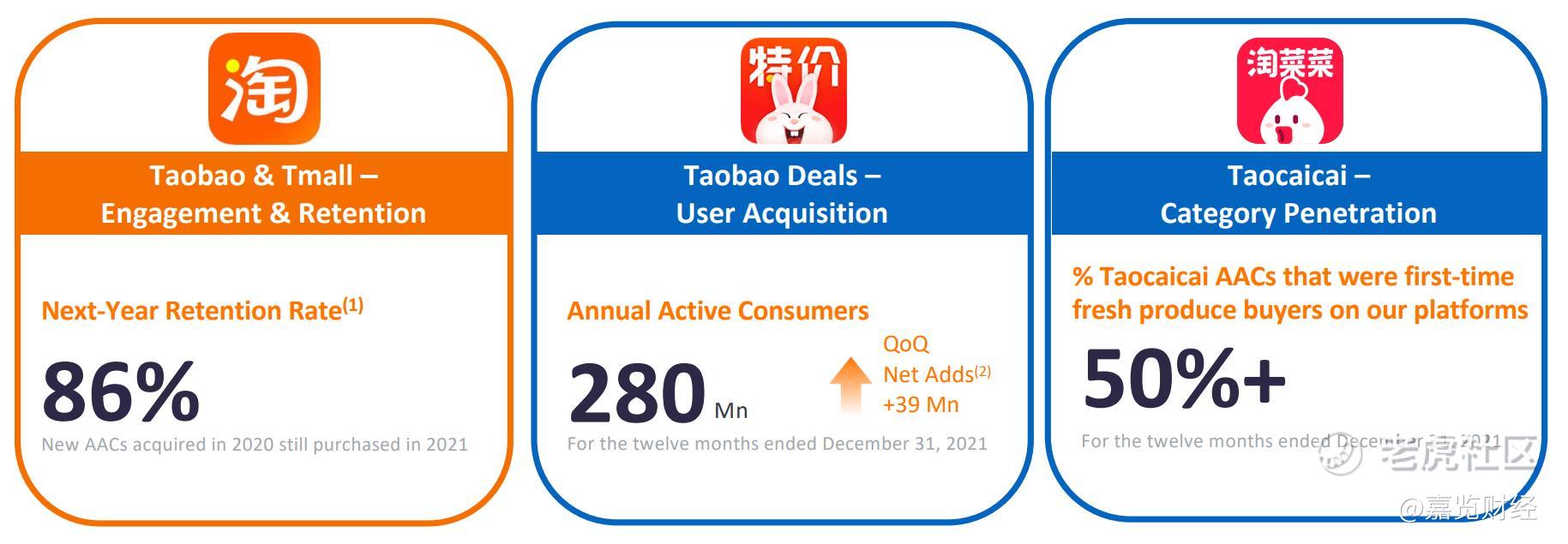

中国商业零售的客户组成主要由淘宝天猫、陶特以及淘菜菜三个构成。公司给出了三块业务的关键数据,其中淘宝天猫的第二年留存率为86%,也就是说20年新获得的用户仍然有86%的用户会在21年用淘宝天猫购买东西。

陶特21年年度活跃买家为2.8亿人,环比增加了3900万用户,远远大于整个中国商业零售的1900万新增年度活跃买家,有超过2000万淘宝用户开始尝试使用陶特,满足了用户分层次的消费需求。21年三季度的活跃用户增量为5000万人。而陶特的新用户增量的差距也构成了三季度和四季度中国商业零售活跃买家增量的差距。

淘菜菜方面的数据来看,公司提到了超过50%的用户是首次使用淘菜菜进行购物。但是公司没有进一步给出淘菜菜现在的用户量。预计目前的用户量还不算太高,并且该业务是公司新开拓的业务板块,因此50%的新增用户还是看得出消费者愿意尝试淘菜菜的服务。陶特和淘菜菜是接下来一段时间我们需要非常关注的淘宝的业务增量引擎。

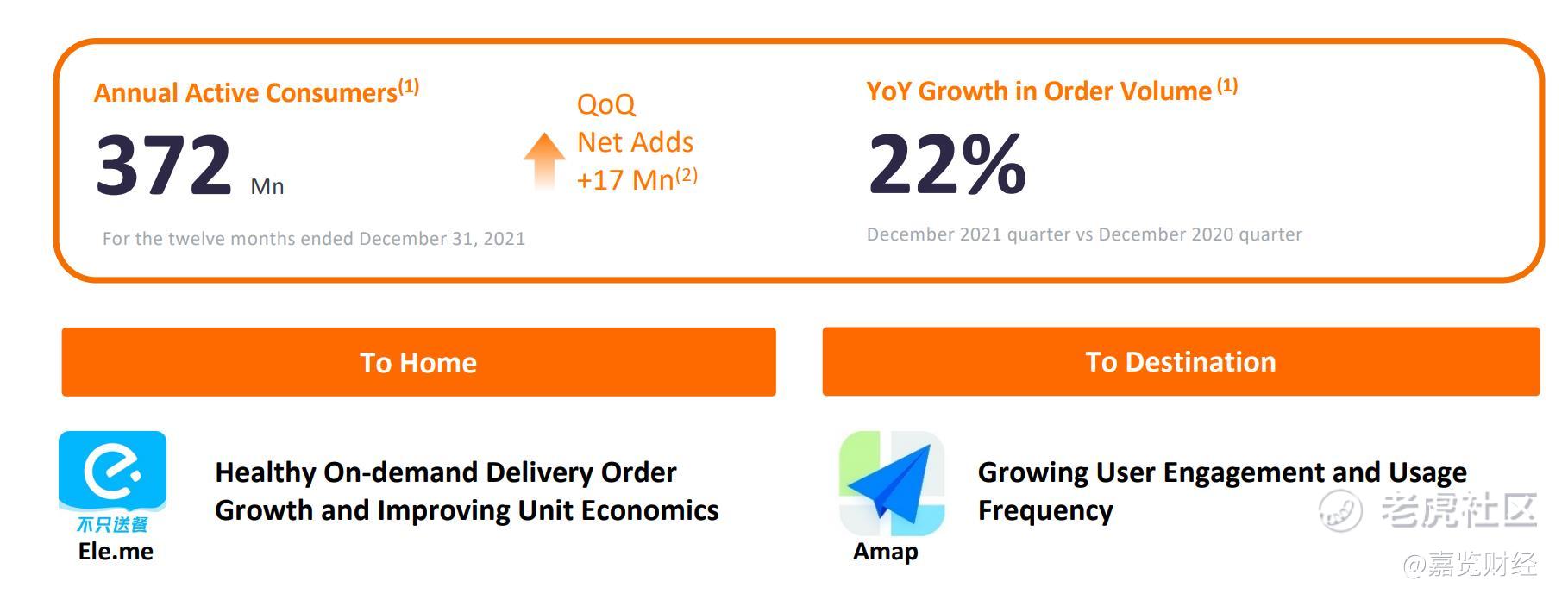

从本地生活来看,包括了饿了么、高德地图、飞猪和淘鲜达,阿里在四季度年度活跃用户来看,季度环比增加了1700万人。其实说句实在话,本地生活现在的整体用户量只有3.72亿,其中包括了用户量最大的地图软件高德地图,以及饿了么,这个用户增量和美团比起来的话,并没有特别好。

海外业务这块,用户增量也没有说特别的亮眼。四季度录得年度活跃买家录得3.01亿,环比增加1600万。这块案例来说也应该构成阿里的新的增量引擎,然而这个用户增量却仅有1600万。随着最近蒋凡被调去管理海外业务板块,同样是天才产品经理,海外的用户增量这块是我在一季度和二季度最为期待的点。

2、老业务受到宏观影响情有可原,新增量引擎增速却不如意啊

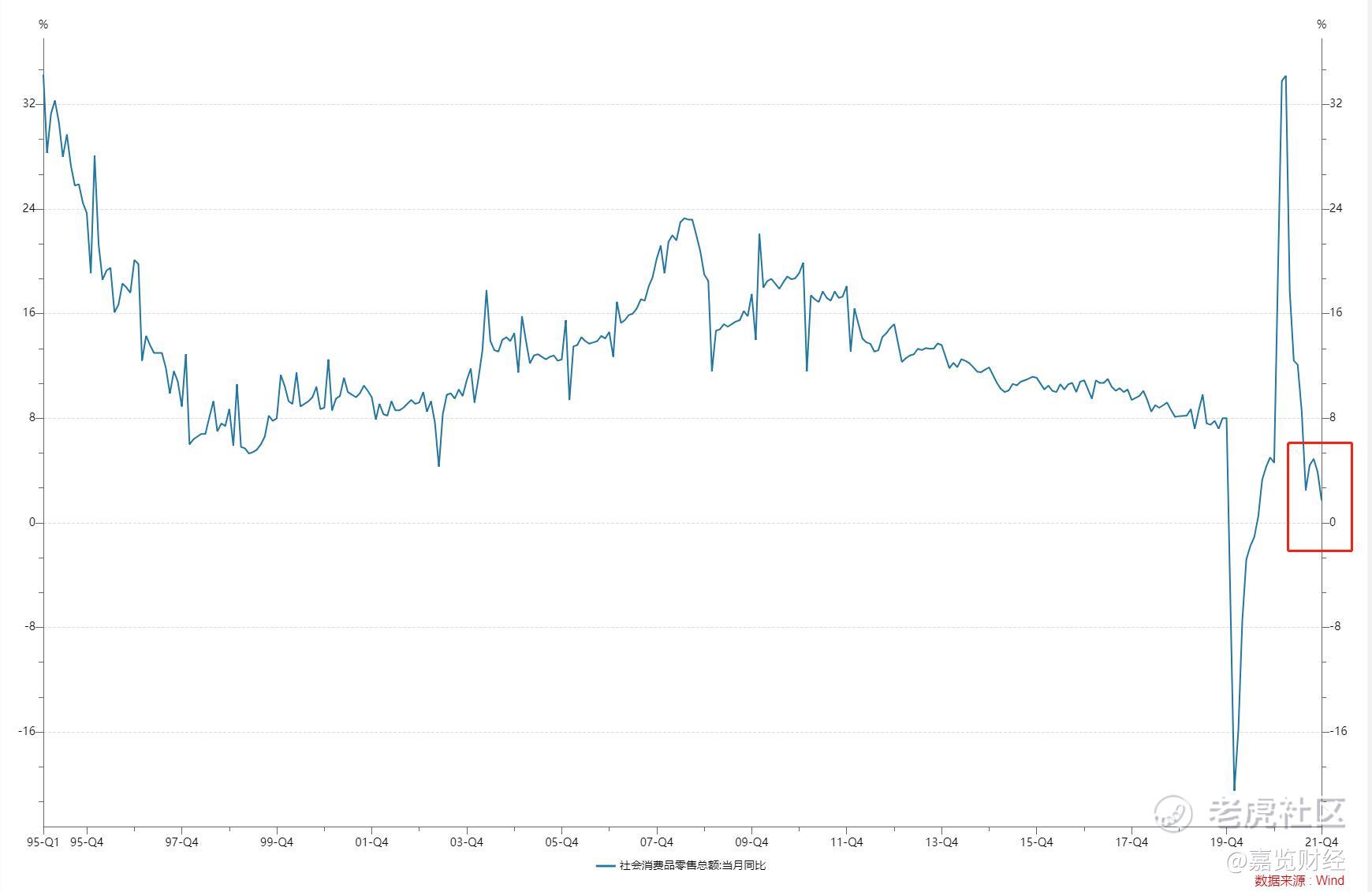

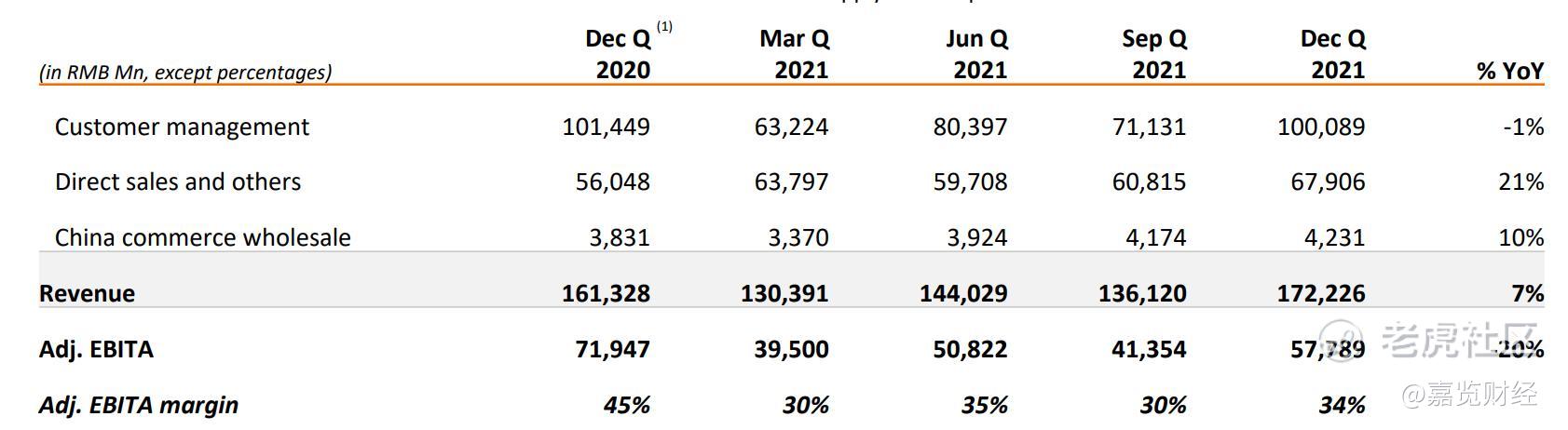

首先还是看到最大的业务板块,中国商业业务。淘宝和天猫的线上实物商品GMV同比录得了单位数的增长。其中服饰和装饰以及消费电子类同比增速低于整体增速,快消和家具产品增速则更快。这与淘宝天猫的强势品类以及该品类的电商渗透率有关。

我们看到国内社会消费品零售总额的当月同比在10、11、12月份分别录得4.90%、3.90%和1.70%,整个盘子本身就很差,特别是双11的月份只有3.90%,因此作为盘子已经如此之大的淘宝天猫来说,取得个位数也就情有可原了。并且假如这个个位数的是高个位数的话,说明电商占整体社零的幅度还在提升。

其中业务拆分收入来看,客户管理同比降低了1%,即使GMV同比增长了个位数,客户管理却下降了1%,主要是交易佣金和淘宝广告费用,我更愿意相信是四季度阿里在反垄断重压之下对商家的降费和各电商平台的竞争所导致的。直接销售和其他是中国商业的亮点,也逐渐成为中国零售的主要增量引擎,主要是张勇做CEO后持续投入的阿里新零售业务开始进行发力的结果。收入同比增加了21%。

利润率方面,从数字上来看就不算太好啦,主要还是陶特和淘菜菜还在亏损。但是公司再电话会里面也说了,22年会降低陶特和淘菜菜的亏损。当然要降低亏损啦,拼多多都开始专注利润了,这是整个社区团购行业目前已经开始比拼的关键点了,谁能够长线运营,谁能够盈亏平衡。疯狂扩张在“九不准”后,也不能干了,那么比拼的就是精细化运营了。

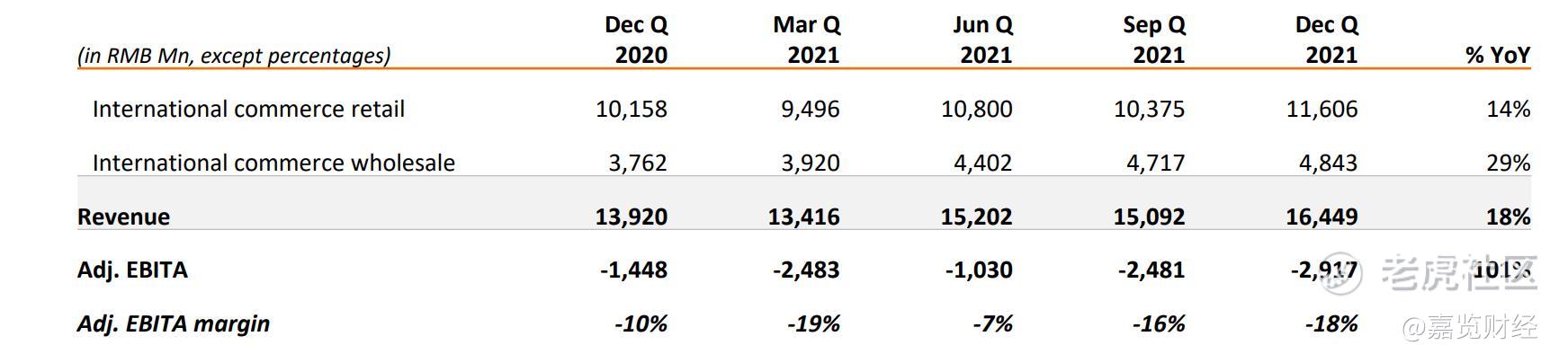

国际业务这块,增速中规中矩吧。本身体量也不算太大,所以我就不详细说啦。但是需要注意的是,国际业务板块在22年的一季度开始,需要着重关注,主要原因在于2点:1、蒋凡去管国际业务了,蒋凡可是手淘的构建者,因此他去管理国际业务还是非常让人期待的;2、出海是国内互联网的大机会,国内卷不动,没太大增量后,出海可是海阔天空,能不能成为阿里的另一个增量引擎,很重要。

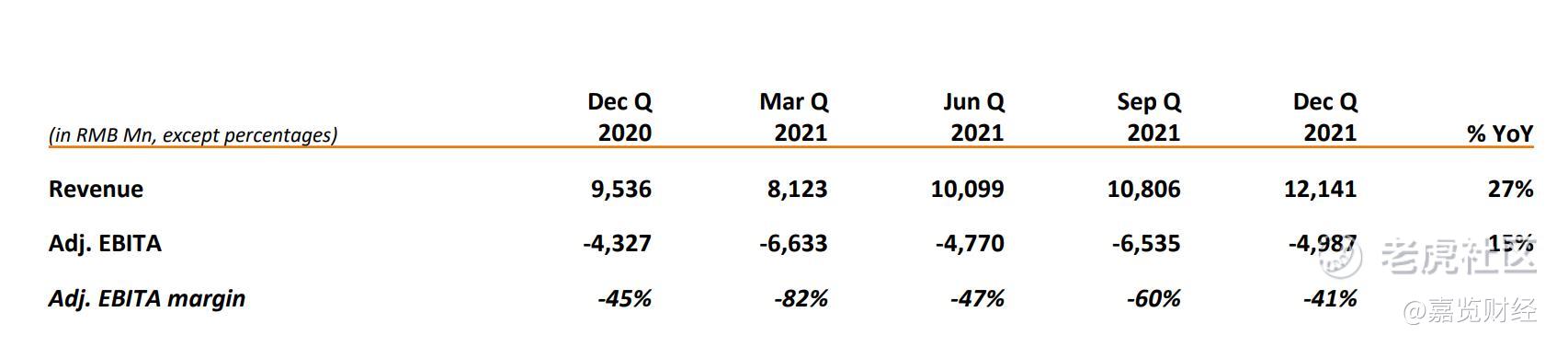

本地生活这边,随着俞永福开始掌管整个本地生活,这块业务根据市场消息和逻辑应该都被整合到高德地图的体系当中,当时俞永福刚接管时可是被高度预期的。然而这个季度的数据来看,收入确实做出来了,然而亏损却还在扩大。收入同比增加了27%,这个数据看起来还是相当不错的。因为通过长期观察$美团-W(03690)$ ,对美团的预期也就是外卖和到店业务能够稳定增速在27%,同比增速还是环比增加的。当然我们要认识到,随着滴滴出现问题,高德地图可是成为了非常重要的聚合打车平台,大家的使用习惯正在逐步养成,开始大规模使用高德打车了。所以在我看来,业绩增速主要来自于聚合打车业务和一定的饿了么增量。

但是亏损程度却同比扩大,但是环比收窄。饿了么根据管理层的意思,亏损幅度在下降,那么同比来看本地生活亏损扩大,更多是因为高德打车的使用量在提升吧,给用户的补贴给多了。然而和三季度相比,亏损环比改善,是三季度打车给的补贴降低了,消费者在四季度已经养成高德打车习惯了

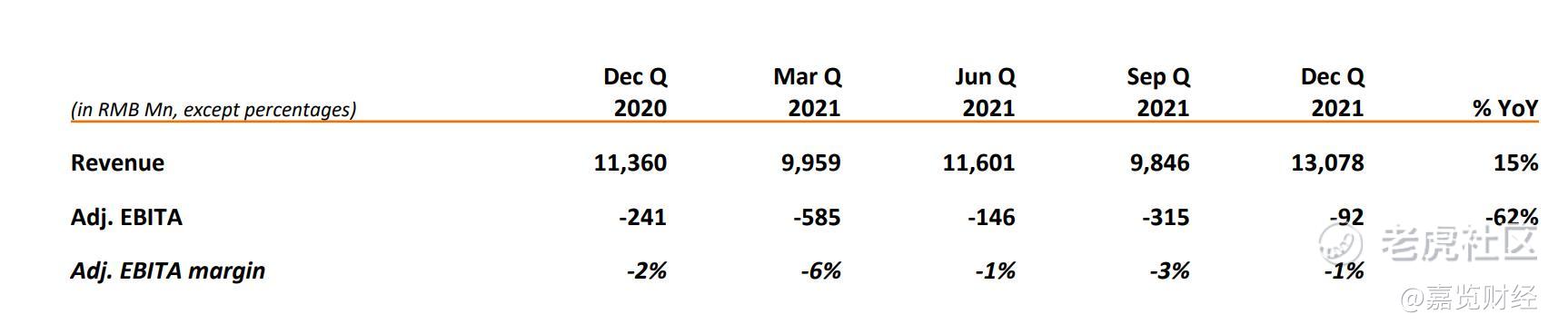

菜鸟这块,收入同比增长15%,亏损率急速下降,已经接近了盈亏平衡点。从业务增速来看的话,和物流行业相比这个增速不算太好,因为快递实行限价令后,大家价格战停止,营业收入增速都还OK的,比如$顺丰控股(002352)$ 四季度增速23.53%, 韵达18%,申通快递差一点只有8%。然而因为限价令原因,大家亏损的程度都在下降。但是我们考虑到阿里其实在三季度开始大规模投入菜鸟的基础设施的,菜鸟能够接近盈亏平衡了,这一点还是比较优秀的。

因此期待下个季度随着宏观的复苏,伴随着淘宝和天猫业务等业绩增速回复,菜鸟这块能够有更高的增速,以及首次实现盈亏平衡吧。

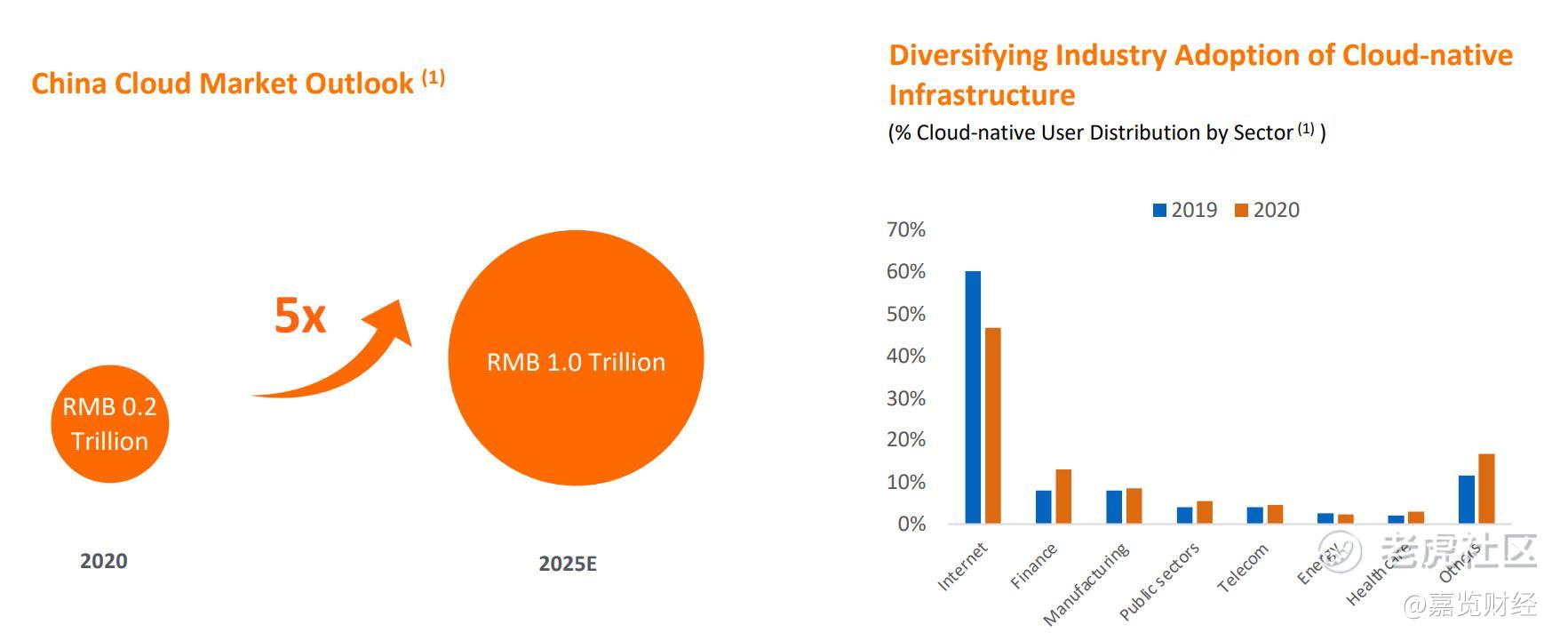

而阿里云业务,就有点难看了,说实话。同比增长了20%,增速并不好, 因为字节海外业务的影响还在持续,按理说20%的增速还是可以理解的。但是为啥还说难看呢,主要是云计算业务竟然环比还下滑了,这是个什么情况。IaaS业务,或者说云计算业务吧,就是环比同比都要有所增长才叫好的云计算业务啊。根据公司电话会的解释,主要是因为ZF的重拳让一些行业(教育、互娱)等业务没发做了,自然也就没有云业务需求了所导致的。

然而公司再PPT上提到了非互联网企业的云计算业务占比,高达52%,并且公司的关电视整个中国的云计算市场空间在2025年可达到1万亿人民币,和2020年相比是5倍的空间,并且互联网企业外的云计算需求增长喜人。因此阿里云未来的空间还非常大,短期的客户因国际问题也好,政策压力也好丢失,不应该降低对阿里云的未来预期。

然后我们看到EBITA margin,也有所下滑,下滑了1%。公司没有进一步解释其中的原因,我的理解是公司进一步投入到云计算基础设施当中,对该业务的重投入提高了本季度的折旧成本,并且该投入仍未能够给该业务带来营业收入,导致了EBITA margin的下滑,那么这样的话就情有可原,毕竟大于AWS也存在明显的资本开支周期,现在反而是应该开始对阿里云转向乐观的态度。

各业务的基本情况就给大家分析完啦,大家觉得阿里这个位置,该抄底呢,还是我们再等等?欢迎大家各抒己见啊。反正我的观点是,要不再等等?等个拐点看看?

精彩评论