3月29日,上市公司怡和嘉业发布了2022年的业绩报告:2022年怡和嘉业,营收约为14.15亿元,同比增加113.64%;归母净利润约3.8亿元,同比增加161.04%。

投资者们远远瞧着:“呼吸机?那一定是新冠的一过性爆发式收入。”

拿着放大镜仔细分析,疫情对怡和嘉业的影响微乎其微,更多的是行业高景气、外部市场竞争环境刺激带来的高速内生性增长。

一起解码国产家用无创呼吸龙头潜在的投资机会。

01 高速成长的赛道:催生大牛股的温床

家用无创呼吸机是目前医学界公认COPD/OSA的最佳非药物治疗方法,属于二类医疗器械。

世界卫生组织提出,长期辅助氧疗对慢性肺部疾病康复、改善睡眠质量、缓解焦虑情绪以及抑郁状态、预防疾病急性加重、降低医疗负荷、提高患者生存率及改善生存质量意义重大。

以慢性阻塞性肺疾病(COPD)为例,该病无法彻底治愈的,目前只能控制症状,还不能逆转。而对于阻塞性睡眠呼吸暂停(OSA)患者来说,部分患者存在手术治疗是最佳治疗方法的误区,睡眠呼吸机、口腔矫治器也能有效缓解、治疗OSA。

两大慢病存量&新发患者群巨大。

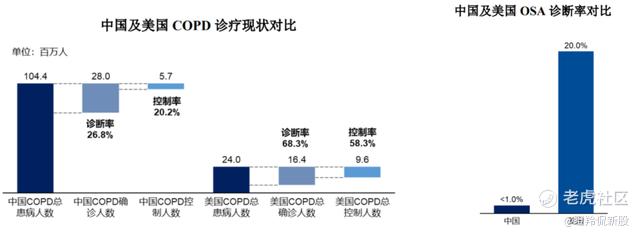

据2012年美国睡眠医学会判断标准,2020年全球30-69 岁OSA患病10.7亿人,预计到2025年患病人数将增加到11.6亿人左右,而中国是患病率最高的国家之一;2020年中国30-69岁OSA患病人数2亿人,2025年增长至2.1亿人。

据弗若沙利文数据显示:2020年全球COPD患病人数达到4.7亿人,预计2025年患病人数将达到约5.3亿。2020年中国COPD患病人数高达1.05亿人,预计2025年人数将达到约1.09亿人。

值得注意的是,在国内两大慢病均由于疾病认知及重视程度不足,实际诊出率与欧美发达国家差距较大。中国COPD实际诊断率均不足26.8%,远低于美国68.3%的诊断率数据;中国OSA诊断治疗率不到1%,远低于美国20%的诊断率。

(图源:弗若沙利文、怡和嘉业招股书)

COPD/OSA患者人群增长、实际诊断率的提升,带动了家用无创呼吸机行业的高速增长。据弗若沙利文数据,2020年全球家用无创呼吸机市场达到约27.1亿美元,预计到2025年市场规模将达到55.8亿美元,2020-2025年年复合增速为15.5%。

中国市场由于基数小,增速更快。中国家用无创呼吸机市场规模从2020年的12.3亿元提升至2025年的33.3亿元人民币,年复合增速高达22%。

怡和嘉业作为国产的家用无创呼吸机龙头,不仅充分受益行业超高速成长,而且充分围绕自身优势抢占全球市场份额。

2017-2022年,公司营业收入从1.42亿元增长至14.15亿元,归母净利润从0.07亿元增长至3.8亿元。尽管在2020年受益于疫情爆发式的增长,但2021-2022年疫情收入影响逐渐减少,显露出了公司核心业务的内生成长性。

02 商业模式及准入壁垒

和手术机器人的“刀架+刀片”类似,家用无创呼吸机也有配套耗材通气面罩(设备一般使用寿命5年),不过缺点在于通气面罩不具备封闭性,是通用的。

不过,不同品牌、款式的通气面罩规格不一,家用呼吸机使用不同品牌的通气面罩,影响患者舒适感和长期使用体验,往往患者购买呼吸机时被推荐使用同一品牌的通气面罩,两者的销售高度相关。

在更换频次上,海外厂商更换标准是3个月一次,但实际更换频率可能在6-12个月;国内厂商一般建议6-12月更换一次,更换频率实际在一年到一年半。

怡和嘉业在3月份的调研也指出国内与海外的行业差异:“经销商在国内主要靠销售呼吸机赚钱,海外市场由于更成熟,呼吸机价格不高,而耗材有医保支付,需求更大。”

从营收结构的角度,更换频率高的耗材是全球市占率较高呼吸机巨头盈利核心来源,参考瑞思迈、费雪派克,前者耗材营收占比长期超过40%,后者耗材占比则是高达80%。

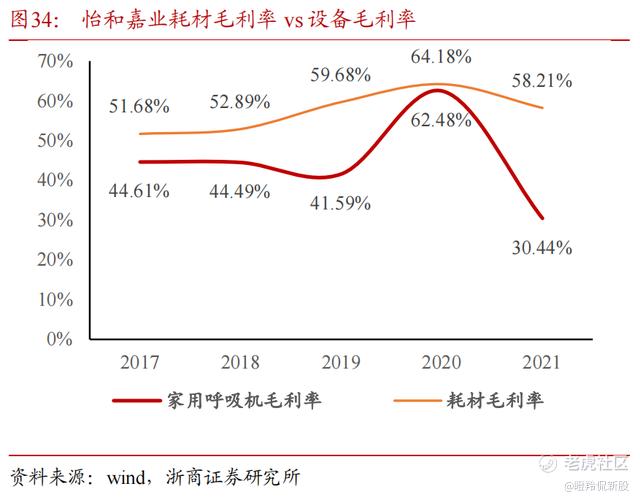

我们也可以从怡和嘉业的家用呼吸机和耗材的毛利率看到明显的差距,2022年家用呼吸机的毛利率是耗材的1.7倍;另外对比海外巨头,公司2021-2022年耗材占比分别为24.62%、14.01%,存在极大的增长空间。

对于家用无创呼吸机行业,市场存在一些质疑的观点,普遍认为其为二类医疗器械,核心壁垒不足。

以怡和嘉业为例,可以从几个维度来验证国产无创家用呼吸机龙头构筑的护城河:

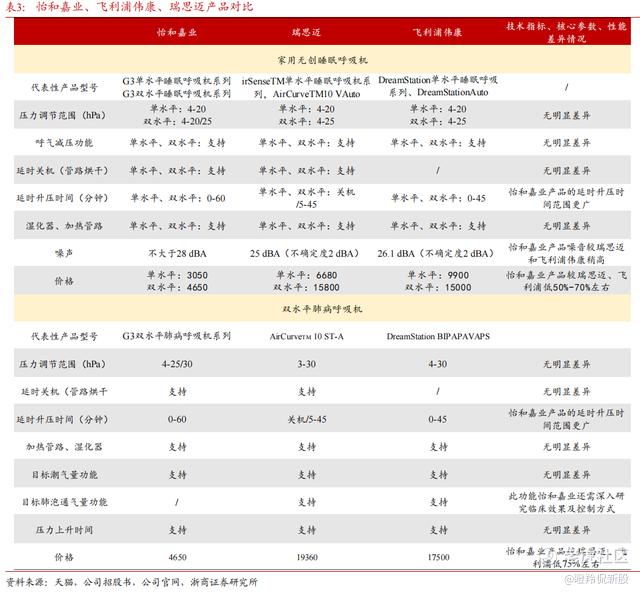

● 产品性能:目前,怡和嘉业核心产品性能已经接近甚至媲美海外巨头产品,只有少数指标略逊,如噪音较瑞思迈和飞利浦稍高;而该部分劣势非核心性能,可以通过性价比弥补(怡和嘉业产品价格低外资产品50-75%)。

● 专利洗礼:国内器械大部分均为改良型创新,在追赶海外巨头时难免遭遇专利诉讼(如你的产品威胁到对方)。怡和嘉业在2013-2016年期间遭遇瑞思迈对其在中国、美国、德国发起的专利诉讼,后在2017年达成全球和解。不过值得注意的是,怡和嘉业的专利布局仍远逊于瑞思迈(怡和嘉业 境内388项专利、境外27项专利 VS 瑞思迈 境内368项专利、境外3727项专利)。

● 海外市场耕耘:怡和嘉业是少数通过海内外认证的国产品牌,通过了美国FDA认证、欧盟CE认证并进入美国、德国、意大利、土耳其等医保市场。并且,家用无创呼吸机市场占率在2020年排全球第六、国内国产第一。

● 安全质控:家用无创呼吸机行业有非常严格的监管要求,对企业生产、产品安全质控提出了很大的挑战,飞利浦产品曾因泡沫部件可能会降解且有毒被大量召回;怡和嘉业的产品,上市多年历经了大量安全性考验,拥有一定品牌护城河。

据弗若沙利文一项数据显示,怡和嘉业招股书报告期内,暂无新进入家用无创呼吸机市场且2020年收入超过1000万元人民币的国产厂家,足以证明市场行业认知存在一定偏差。

更重要的一点在于家用呼吸机设备的消费属性,目前主要支付方为C端患者,销售渠道以电商、批发为主,不占用医保资金,价格由行业供需调整,集采、政策相关风险较低。

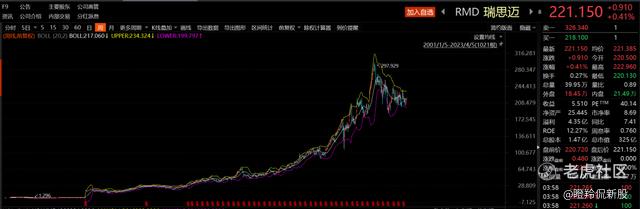

03 对标巨头瑞思迈的长牛之旅

在家用呼吸机行业,绕不开的一定是巨头瑞思迈。目前,瑞思迈是全球最大的家用呼吸机生产商之一。

瑞思迈业务分为两大板块:一是睡眠和呼吸护理业务,主要包括销售呼吸机设备、呼吸面罩,2022财年收入占总营收的88.8%;二是软件服务(SaaS),主要是作为院外医疗管理解决方案,辅助医护人员提供更科学、人性化的护理。

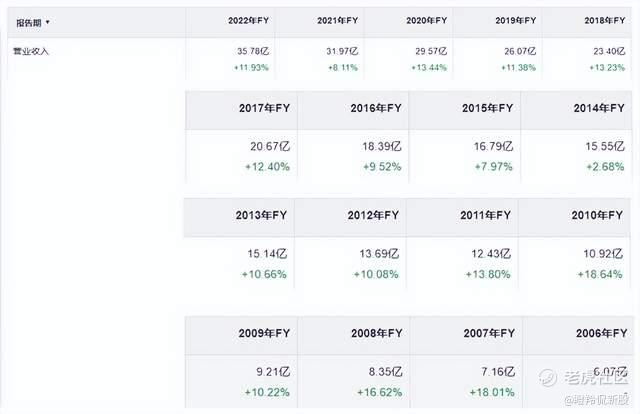

行业的快速增长叠加公司的龙头效应,使得瑞思迈在过去实现了快速而平稳的增长,2022年收入相比2006年增长了5倍,同时市场也给到了公司40倍市盈率的估值。

2007年瑞思迈复牌以来,公司股价也呈现出长牛的走势,截止目前股价上涨超过10倍。

同时,2021年以来受到飞利浦呼吸机召回的影响,瑞思迈积极蚕食飞利浦的市场份额。

2022财年瑞思迈实现营收36亿美元,创下历史新高;2023财年第二季度,瑞思迈收入达10.3亿美元,同比增长16%。

瑞思迈的长牛走势,无疑可以给予国产龙头充足的信心,实现快速进口替代,抢下更多进口份额。

04 催化剂

除了行业需求的高速增长之外,怡和嘉业并不缺乏业绩加速的催化剂。

首先,飞利浦的召回仍然贯穿2023年全年。

2023年2月,FDA又发布了RespironicsTrilogy和Garbin的一级召回认定,一系列召回事件给飞利浦带来了持久的负面影响,飞利浦短时间内难以重回市场。

飞利浦的最新公告指出:其2023Q1-Q3尚不能满足FDA提出的要求,这段时间飞利浦呼吸机铁定无法回归市场,市场预计飞利浦的禁令将持续更久。

2021-2022年,和瑞思迈一样,怡和嘉业充分受益飞利浦的召回带来的利好;2022年怡和嘉业,营收约为14.15亿元,同比增加113.64%;归母净利润约3.8亿元,同比增加161.04%。

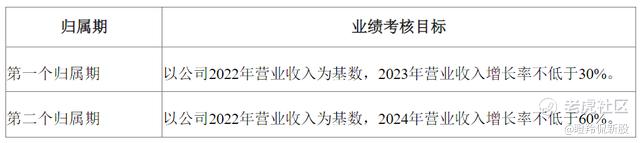

在2022年高增长和高基数下,怡和嘉业仍然抛出了一份股权激励计划,考核目标为:以2022营收为基数,2023年和2024年营收增长分别不低于30%、60%。

激励计划也一定程度代表了公司、管理层对于未来的信心,同时也给市场一个明确的业绩指引,如果目标完成,怡和嘉业目前的动态市盈率在30倍左右。

回到飞利浦的召回影响,突如其来的空缺市场份额,实际上对竞对的产能提升要求很高。

怡和嘉业在最新调研指出:飞利浦的召回瑞思迈是最大受益者,而费雪派克受限于产能提升,公司产能提升较快。

从近几年怡和嘉业的产能饱和度、产销率数据观察,公司产能瓶颈问题突出。2020 -2021年,怡和嘉业家用无创呼吸机、通气面罩产能利用率均已超过 100%。

随着公司在2022年11月创业板上市,资金和产能问题迎刃而解,原本公司计划募集金额是7.38亿,实际募集资金净额约17.38亿元,超募了10亿元。

超募的资金,不仅能够支持公司加大研发投入,而且公司亦可通过并购壮大自身产品线或者巩固行业地位。

结语:怡和嘉业所选择的赛道、行业的先发优势和国际化布局,决定了这大概率是一家给投资者带来优厚回报的长牛公司。 $怡和嘉业(301367)$ $Resmed Inc.(RSMDF)$

精彩评论