大概在今年一季度,有朋友跟我说,第三方基金代销机构A在卖大成基金的一只基金,因为这只基金是持有期基金,所以购买这只基金的持有人需要持有该基金满90天,A基金代销机构的部分员工私下给部分投资者承诺,无论90天后基金盈亏,该机构可以给投资者保证年化5%的收益(如果该基金表现不足年化5%,代销机构给补上;如果该基金业绩超过年化5%,持有人拿收益走人,代销机构不给投资者额外的费用)。

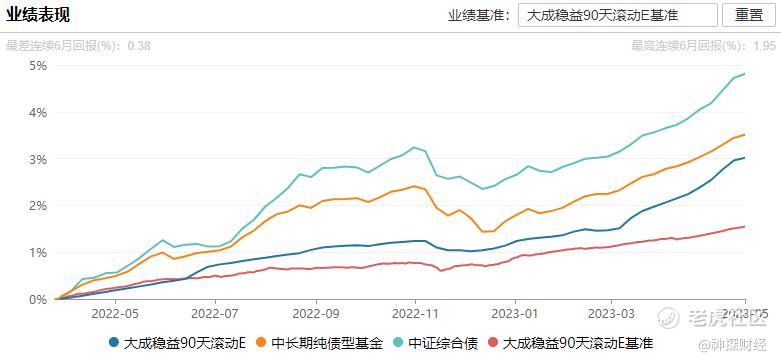

这只基金的名字就是大成稳益90天滚动E,从该基金的表现来看,其目前的业绩已经远超5%,代销机构不需要给投资者提供额外的业绩补偿。

保收益的钱到底从哪里来?

什么情况?如果基金亏钱,基金代销机构岂不是要自己倒贴?基金代销机构会做亏本买卖吗?

用脚趾头想想,代销机构大概率不会亏本,从朋友口中得知,这只基金实际是一只规模极小的“迷你基”,其2022年底的规模只剩下3700万,而根据基金合同规定连续50个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5000万元情形,该基金就要清盘。

神探猜测,大概率是这么一个情形,大成基金这只基金需要冲规模来保壳,A基金代销机构替大成基金来保规模,当然大成基金也会根据基金销量给A基金代销机构保壳的费用,这是一个非常合理的推测。

既然A基金代销机构能够给投资者最高年华5%的补偿,说明大成基金给该机构的费用远超5%,而大成基金的钱哪里来的?来源只有一个,基金投资者缴纳的管理费和销售服务费,追根溯源,A基金代销机构、大成基金所有钱的来源都来自于普通基金投资者,而这些普通基金投资者可能是买了大成稳益90天滚动E,也有可能是买了大成基金的产品。这也就是通常所说的“猪毛出在羊身上,狗来付钱”。

这一条产业链,几乎人人都得到了自己想得到的,大成基金保了壳、代销机构和帮忙冲规模的普通投资者赚了钱,事实上,大成基金的收入其实出现了变相缩水,而这些钱最终还是从购买大成基金产品的普通投资者身上获得的。

通过证券公司保壳更**!

神探认为,这个事情中,虽然大成基金使用了一些方式方法,这些方式方法可能不适合放到台面上,但大成基金这个事情做得至少是要脸的,别管大成基金的最终是从哪里来的,至少他们准备出的钱直接来自于自己的腰包,今天神探更想聊一聊机构是如何直接从投资者手里拿钱来冲规模的。

事实上,基金公司不太愿意通过第三方销售机构来冲规模,毕竟这份钱要从已经进自己口袋的钱里面出,这显然不是最优解,对于基金公司有没有不从自己口袋掏钱就可以实现冲规模保壳的目标?答案是肯定的。

基金公司冲规模最愿意找的还是券商,因为找证券公司来冲规模,利益输送路线非常隐蔽,并且给证券公司结算冲规模的费用也不需要通过自己的口袋,可以直接从基金投资者的口袋来拿。

事情是这样的,基金投资者把自己的钱交给基金公司,基金公司就可以代客理财,这一部分资金买卖的决定权转移到基金公司身上了,尽管在这期间基金公司怎样投资,基金投资者都不能进行干涉,但从法律上讲,这一部分钱是属于基金投资者的,基金投资者可以随时追加、赎回。

既然买卖的决策权在基金公司手里,那么故事就可以开始了。由于基金公司买卖股票需要通过证券公司进行,而买卖股票又需要给券商缴纳交易费用,基金买卖股票需要交的费用都需要通过基金资产缴纳,也就是基民的钱来付基金公司的交易费用,那么基金公司有什么动机不去用基金投资者的钱来疯狂交易、打佣金,来换取证券公司的代销基金呢?

证券公司只要卖出去基金,管理费就是基金公司自己的,而交易费用却由基金投资者埋单,把别人口袋里的钱变成自己的,基金公司何乐不为?

因此,对于基金公司来说,最理想的冲规模模式就是,券商用自有资金或者营销投资者购买自己需要冲规模的基金,然后基金公司通过交易量的形式,将冲规模的代销费用通过交易佣金的形式,合法合规的送到证券公司的账户上,整个过程中,基金公司完成了保规模,证券公司获得了交易佣金,只有投资者承担了交易费用和没有必要的交易(基金公司兑现交易量的产品未必就是冲规模的基金,有可能来自其他基金,其他基金投资者相当于躺枪),再一次实现了“猪毛出在羊身上,狗来付钱”。

很多生意看似很完美,都是把投资者(消费者)当商品在售卖,细细品品买基金的你是不是也已经被当成商品被基金公司售卖了?

用基民的钱给股东利益输送!

你以为这就完了吗?有一种现象更加让人无法容忍。我们都知道,很多基金公司的股东是券商,有的证券公司股东就会对旗下的基金公司有诉求,站在基金公司的角度,神探也是理解的,反正不是自己的钱,用基民的钱来满足股东的诉求你说爽不爽,这就相当于拿别人的钱来“送礼”,花钱的人还不知道自己的钱是怎么没的,这一波操作堪称完美。

根据华商基金2022年基金产品年报,共计数十只混合型基金的年度换手率超过1000%,基金规模大多数都是小于5亿元。上述几只产品年内产生的交易佣金的三至六成都属于华龙证券。例如,华商鑫安最新规模仅1.06亿元,2022年的年度换手率高达1753.08%,交易佣金合计825.17万元,其中39.63%的部分属于华龙证券,金额为327.01万元。

据媒体统计,2019年至2021年三年间,华龙证券在华商鑫安一只产品中的佣金占比一度高达66.32%、66.66%、82.27%,对应的佣金规模分别是120.32万、547.36万、1463.59万元。又如,规模仅1.77亿元的偏股混合型基金华商均衡成长,2022年年度换手率达1132.63%,349.54万元的交易佣金,其中的64.38%,合计225.05万元属于华龙证券,12.75亿元规模的华商新能源,2022年全年616.74万元的交易佣金全部都是在华龙证券产生,而华龙证券正是华商证券的大股东。

另外媒体统计,华商创新成长华商万众创新分别规模达4.59亿、11.84亿元,2022年年度换手率均超过1300%,年度佣金高达1229.66万、2686.86万元,后者29.65%的佣金,共796.72万元属于华龙证券。

这种情况绝非孤立,多家头部公募也努力将分仓佣金分给股东,例如中信证券就长期占据华夏基金券商分仓佣金的第一位,占比接近30%,富国基金的佣金席位占比前两名常年被申万宏源和海通证券包揽,而中信证券是华夏基金的大股东,申万宏源和海通证券是富国基金大股东。

监管其实也早就开始管理这一乱象,根据媒体报道,2007年发布的《关于完善证券投资基金交易席位制度有关问题的通知》明确规定,一家基金管理公司通过一家证券公司的交易席位买卖证券的年交易佣金,不得超过其当年所有基金买卖证券交易佣金的30%。新成立的基金管理公司自管理的首只基金成立后第二年起执行。但《通知》未对单只产品进行限制。此外《通知》还指出基金管理公司不得将席位开设与证券公司的基金销售挂钩,不得以任何形式向证券公司承诺基金在席位上的交易量。值得注意的是,始于2017年、在近两年流行大热的券商结算模式可豁免上述公募基金分仓佣金比例30%上限。

前段时间神探看到新闻说,监管要求下调基金公司在券商的交易佣金,市场各方都发表了评论,夸赞声不绝于耳。神探认为,下调交易佣金并不能解决基金公司给券商利益输送的问题,只会放大市场的交易量,只是一个治标不治本的措施,基金公司可以通过放大交易量的方式,继续为股东券商利益输送或者与券商进行利益交换。

神探认为,只要基金交易的佣金从基金公司的腰包里出,基金公司就不会用这种方式来给股东输送利益或者为自己不当牟利,而损害基民的利益,但这样势必会降低市场的活跃度,然而市场活跃度下降又是监管所不愿意看到的,这一定程度上取决于监管的选择,保障投资者利益还是保证市场交易量?

权利与义务不对等

机构操作空间过大

基民缴管理费就像公民缴税,公民将税交给政府,赋予公职人员权力,政府和公职人员就要全心全意为人民服务,基民把管理费缴给基金公司,基金公司和基金经理就应该全心全意为基民服务,当然在权力行使过程中必然有不和谐的事情发生,这时就需要有制度来对权力进行制约,基金公司和基金经理手中的权力不能被有效制约,他们就很难为投资者全心全意服务,在权力面前,基金公司和基金经理想要得到的东西只会更多。

笔者常常在想,我们喜欢讲人情而非讲制度,相关制度在人情面前总是被模糊处理,所谓的“情”大于“法”,这可能与我们的文化有关,我们讨厌规范的制度而更愿意去讲究人际关系,这从历史上就可以看出一些端倪。

上世纪七十年代的云梦秦简中记载,按照秦律在服役的时候偶然下起了大雨,那么这一次的劳役就可以被免除,服役者并不需要受到任何的处罚,这与我们在史记陈涉世家记载的“失期法皆斩”大有不同。

为什么会有如此之大的差距呢?笔者猜测,秦律对人们的日常生活都做了很多限制,在当时组织相对松散的情况下,大家对徭役非常排斥,而秦在周的基础上对徭役制度和兵役制度进行完善,即使像云梦秦简中记载的一样,大家也都会认为,秦律十分苛刻。

在礼崩乐坏的时代,人们受约束的程度大大降低,国家也没有能力将人们组织起来,秦朝想要组织全国力量必然受到排斥,如果按照秦律来生产生活,当时的人会感觉非常有束缚,并且按照秦律来生活,原本宗族的权力就被削弱,所以在社会各阶层中都会流传秦朝严刑峻法,口口相传,慢慢变了味,甚至脱离了事实本身,将秦律不人性的地方推向极致,以至于司马迁在做史记的时候已经变成了“失期法皆斩”的情况。

从考古以及秦的历史可以看出,按照制度来办事,反而会成为众矢之的,神探认为,这与我们古老的农耕文化有很大关系,尽管农耕文化比游牧文化受制约的程度更高,但农耕文化相比工业文明和现代文明而言,其更不愿意接受制度的束缚。

农耕生活中,人们既可以早上八点出门干活,也可以早上十点出门干活,收工时间也相对自由,而工厂里的工人只能按照工厂的作息上下班。直到今天,国内从事农业生产的人口依然占据绝大多数,所以大家对制度和管束都有一种与生俱来的抗拒,虽然我们的抗拒不会表现在行为和语言里,但我们的内心深处一定是抵触的,所以就算制度摆在那里,也很少有人愿意去遵守,“拖关系”、通过非常规手段去解决问题反而是常态。

那么如何才能避免基金公司向证券公司如此方便地进行利益输送呢?前面我们也提到过,那就是不让基民承担基金的交易费用。

讲完上面的事情,估计会有不少人跳出来问我,买私募、买商品私募、买量化私募是不是就可以避免这一些问题?神探只能说,你真的想多了,普通的证券私募为了冲销量也可以跟证券公司做利益互换;商品私募为了冲销量可以让证券公司帮忙代销,然后通过证券公司下面的期货子公司把冲销量的钱给到证券公司,这就有点像过年发红包,别人把红包给了你家孩子,这和给了你有啥不一样;问题最严重的要数高频量化私募,由于本身交易量就很大,为了回馈证券公司,多打一点交易量也很难发现,也就是说,只要交易费用是投资者承担,这种情况就避免不了。

可能只有制度更加完善,契约精神深入人心之后,这种情况才会逐渐减少。

精彩评论

这只基金有点意思,我会关注一下哈哈,虽然不是很好

看到这个代销机构的承诺,我觉得还是有点心动

保收益是个什么东西啊我到现在都没太懂

听起来好像我应该找个机会买入这只基金

没想到这背后的学问这么深啊