01

概述

沃伦巴菲特的投资理念以投资资本回报率(“ROIC”)的概念为中心。在他 2007 年的股东信中,他通过投资See's Candy的例子阐明了这种方法。问题的症结在于,一家需要最少资本运作但产生可观利润的公司,从长远来看总是会为其股东带来丰厚的回报。用巴菲特值得信赖的合伙人、伯克希尔哈撒韦公司副董事长查理芒格的话来说:

“从长远来看,股票要跑赢基础业务是一项挑战。如果一家企业在四年内获得 6% 的资本回报率,那么即使您以大幅折扣购买股票,您最终也会获得可比的回报率。另一方面,如果一家企业在20年或30年内产生18%的资本回报率,那么以看似过高的价格购买它仍然可以获得极好的结果。因此,关键是要投资那些受益于势头的优质企业效应和规模优势。”

02

苹果

自 2010 年以来,苹果(NASDAQ:AAPL)的资本回报率一直超过 20%。根据最新数据,这些回报率高达 50%,过去五年平均约为 31%。这一令人印象深刻的业绩已转化为该股的显着收益,该股已从 2017 年的 36 美元飙升至 2023 年 5 月的 170 美元,复合年增长率为 31%——与过去五年的 ROIC 惊人地相似。

苹果令人羡慕的地位源于其以最低资本要求运营业务的能力,这导致其有形账面价值与其产生的巨额利润相比相形见绌——实际上是惊人的 550 亿美元。此外,由于只有 1000 亿美元的债务,该公司的投资资本约为 1550 亿美元,这证明了其运营精简但利润丰厚。

这种极低的资本支出和强劲的盈利能力的独特组合为投资者带来了非凡的成果。正如查理·芒格 (Charlie Munger) 恰如其分地指出的那样,苹果公司为投资者带来的长期回报与其 ROIC 数据非常相似,这意味着即使以更高的市盈率买入仍可能带来不错的结果。

值得注意的是,自 2017 年以来,苹果 已设法将其投资资本减少了约 500 亿美元,同时净收入增加了相同数量。这一结果转化为可以分配给股东的多余现金,主要是通过回购。此外,该公司已将其资本结构从股权融资转变为债务融资,这是一种更具成本效益的负债形式,可为股东带来更多价值。

03

伯克希尔哈撒韦

有史以来最好的投资

伯克希尔哈撒韦公司早在 2016 年就确定了苹果出色的 ROIC 表现,使其成为该公司迄今为止最成功的投资之一。尽管苹果在过去几十年中提供了溢价的 ROIC,但人们可能会认为投资者必须支付的倍数高得令人望而却步。

然而,仔细观察苹果当时的估值就会发现它被低估的程度。2016 年,苹果的 EV/EBITDA 比率仅为 5,而同期标准普尔 500 指数 ( SP500 ) 的平均值远高于 10。因此,伯克希尔能够以非常便宜的倍数收购一家产生卓越 ROIC 的大公司,为其股东带来巨大价值。

EV/EBITDA 乘数 苹果(南非)

04

特斯拉令人印象深刻的

增量 ROIC 胜过苹果的表现

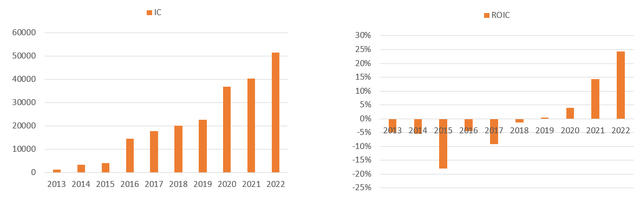

特斯拉(NASDA:TSLA)的 ROIC 最近才进入正值区域,从 2020 年的 4% 增加到 2022 年的 24%。然而,对于强调收益一致性的巴菲特和芒格来说,特斯拉缺乏持续创造高收益的记录仅过去五年的 ROIC 就无法将其作为一项投资。在过去 50 年的股东信中,他们强调了持续盈利作为投资考虑先决条件的重要性。

有人可能会争辩说,特斯拉坐拥超过 200 亿美元的巨额现金余额,可以返还给投资者,从而将其 ROIC 大幅提高至 40% 以上。然而,特斯拉似乎有意将现金保留在其资产负债表上,加上几乎为零的债务,这些现金被指定用于未来的资本投资或维持经济放缓。

ROIC 是去年收益(利息支付前)除以投资资本(经营业务所需的资产)的快照。然而,通过关注增量投资资本的回报,特斯拉的回报显然非常高。2021 年至 2022 年的投资资本增量为 110 亿美元,而税后营业利润 (NOPAT) 增长了 60 亿美元,投资资本回报率增幅高达 55%,高于苹果的 ROIC。

投资资本和投资资本回报 Tesla(SA & 作者)

值得注意的是,苹果和特斯拉在投资资本方向上的分歧趋势。虽然 苹果近年来稳步减少其投资资本,为股东带来了有利影响,但这也表明该公司的总目标市场 (“TAM”) 已经饱和。换句话说,苹果可能已经达到其现有业务的增长潜力的极限,并且不会扩展到需要新资本投资的新业务。

相比之下,特斯拉在过去五年中一直以令人印象深刻的 25% 的复合年增长率扩大其投资资本。管理层指引表明,随着对新产品线和产能的持续投资,这一趋势不会很快放缓。虽然这意味着在不久的将来可能不会向投资者支付现金,但如果特斯拉的计划实现,它为高投资资本和高 ROIC 奠定了基础。归根结底,现金支付是任何公司估值的基础,而特斯拉的增长轨迹可能为其长期成功做好准备。

05

为什么沃伦巴菲特

和查理芒格不会投资特斯拉

芒格和巴菲特不投资特斯拉的理由是多方面的。首先,两人一直倾向于远离构成重大挑战的投资。具有高资本成本和固有风险的特斯拉已被经验丰富的投资者置于“太困难”的篮子中。其次,特斯拉的 EV/EBITDA 比率为 31,对于伯克希尔的投资理念来说太高了。值得注意的是,伯克希尔哈撒韦是在苹果市盈率为 5 时才开始投资苹果的,这表明这两家公司认为更高的市盈率伴随着更大的风险。

最后,或许也是最重要的一点,沃伦在过去五年的致股东信中一再强调盈利能力的一致性的必要性。伯克希尔哈撒韦只投资于至少在五年内拥有持续盈利记录的公司,而特斯拉最近涉足盈利领域并不符合伯克希尔二人设定的历史标准。

为了改变这种看法,特斯拉必须解决所有这三个问题,以向芒格和巴菲特证明它在其行业中拥有可持续发展的护城河。它需要始终如一地展示良好的资本回报率并抵御行业竞争。

正如沃伦所说,他寻找“被牢不可破的‘护城河’保护的经济城堡”。特斯拉还需要变得更便宜,因为 31 的 EV/EBITDA 比率对于伯克希尔的投资理念来说太高了。在过去的五年里,沃伦以纪律和耐心着称,这让伯克希尔哈撒韦的表现跑赢了市场。他宁愿等到估值变得更便宜或继续寻找其他投资机会。

特斯拉公司可观的市值确保它始终在伯克希尔的关注范围内,并且凭借大量现金储备,伯克希尔一直在寻找机会部署其资金。然而,要使一项投资真正意义重大,伯克希尔哈撒韦公司必须专注于具有超大市值地位的公司。

就特斯拉而言,如果这家电动汽车巨头表现出持续的高投资回报率 ROIC 以及更适中的倍数,这对伯克希尔来说可能是一个极具吸引力的投资机会。然而,需要强调的是,这种投资理念不仅适用于特斯拉公司,也适用于伯克希尔评估的所有其他公司。

作者:Vittorio Bertolini

编译:华尔街大事件

版权声明:部分文章在推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

精彩评论