一、市盈率的基本概念

市盈率(Price Earnings Ratio,简称P/E或PER),也称“本益比”、“股价收益比率” 或 “市价盈利比率”。由股价除以每股收益得出,也可用公司市值除以净利润得出。

市盈率是股票估值最常运用的指标之一。它的优点在于简单明了的告诉投资者:在假定公司利润不变的情况下,以交易价格买入,投资者靠企业利润收回成本需要多久的时间,同时它也一定程度代表市场的悲观或者乐观程度。

市盈率的计算公式有两个,分别是:

市盈率=股价/每股收益(股价除以每股收益)

市盈率=总市值/净利润(公司市值除以净利润)

一般来说,从便利性考虑,后者使用较多。

第一个公式由于涉及到每股收益和股价,计算时需要考虑除权的因素,另外,一般企业的股本都在持续变动中,导致每股收益也会发生变动。

例如2023年6月1日某时刻,贵州茅台的股价为1642元,2022年的茅台净利润约为627亿,总股本为12.56亿股,则每股收益约为:

627/12.56=49.9元

计算其市盈率:

PE = 1642/49.9=32.9。

理论上,如果我们以1642元每股买入贵州茅台的股票,投资成本大概33年才能收回。而实际上,投资茅台回本的时间可能远少于33年。

市盈率的倒数,即:每股收益/股价,理论上代表当前买入股票后的资产回报率,举个简单的例子:

有2栋房子A和B,A的售价是100万,买入后出租可以收取每年10万元的租金;B的售价是50万,每年可以收取2万元的租金。

分别计算A和B的市盈率为100/10=10倍,以及50/2=25倍。很显然,A的市盈率更低,收回成本的时间是10年,而B需要25年,对比起来A栋房子的售价虽然更贵,但性价比更高,所以买入A后我们有更好的收益。

取市盈率的倒数,A对应10%,B则是4%,简单来说就是房子A每年带来的收益率要更高。

二、几种不同市盈率的意义及计算方法

市盈率对应有几个不同的版本,比如 LYR市盈率、TTM市盈率、动态市盈率。

例如,常用的股票软件所展示的市盈率如下,一般包括LYR和TTM市盈率。

LYR市盈率就是静态市盈率,TTM市盈率是滚动市盈率,三者的公式如下:

LYR市盈率=当前总市值/上一年度净利润

TTM市盈率=当前总市值/最近4个季度的净利润总额

而动态市盈率又有两种情况,一种是年化市盈率、一种是预期市盈率:

年化市盈率=当前总市值/当前报告期年化净利润

预期市盈率=当前总市值/当年预测净利润

那么,投资者到底应该关注哪个市盈率才最靠谱昵?

①、首先,LYR市盈率是静态的,代表过去,我们判断企业的价值要看未来,所以参考意义不大。

②、TTM市盈率,客观反映了当下市盈率水平,它采用的是最近4个季度的净利润总额,净利润不断滚动更新,但其缺陷依旧是不反映未来。

企业现在的业绩好不代表未来的业绩能持续增长,如果未来的业绩下滑,则TTM市盈率反倒会被拉高,所以本指标只适合业绩持续稳定增长的企业。

另外,即使业绩稳定的企业也可能在某个季度出现非经常性损益(可以理解为非主营业务带来的利润波动,例如资产的处置),那么企业的净利润会出现扭曲现象,致使市盈率失真。

③、 年化市盈率,有些软件中给出的市盈率是年化动态市盈率,所谓年化,是指净利润是以当季的净利润预算出一年的净利润,即如果披露一季报,那么它就给一季报的净利润乘以 4;披露中报,就给中报的净利润乘以 2,这种简单年化的方法也不靠谱,很多企业存在淡旺季,如果企业正好进入淡季,当季净利润会很低,造成市盈率虚高;

同理,有的企业进入旺季,当季净利润就会大幅增长,计算出的市盈率反会偏低。

如果企业出现非经常性损益,同样会使企业净利润扭曲,市盈率失真。

④、预期市盈率最具参考意义,其使用下一年的预估净利润作为分母计算得出。

逻辑很简单,投资企业,是看未来,根据未来的市盈率来判断投资价值最合理,但大部分企业的未来净利润根本没办法预测,因为随机性或波动太大,而只有小部分业绩持续稳定增长的企业才可以预测未来的净利润(例如贵州茅台)。

预期市盈率的另一个好处是可以规避非经常性损益造成的净利润失真,因为使用的是预期净利润,因此可以规避 TTM市盈率与年化市盈率所产生的净利润失真现象。

我们以贵州茅台为例,根据相关数据,茅台2025年的净利润预估约为950亿,则按照当前2.06万亿的市值计算,2025年贵州茅台的预期市盈率约为:20600/950=21.7。

三、如何用市盈率评估股票的投资价值

市盈率是投资者和分析师用来确定股票相对估值最广泛使用的工具之一。但市盈率也是一把双刃剑,既能帮助投资者判断一只股票被高估还是被低估,同时也容易误导投资者做出错误的判断和决策。

3.1、深入理解资产价值与市盈率

假定资产的未来现金流分布符合永久年金特征,即每年收益恒定,持续时间无穷,我们将未来的现金流贴现、求和,再对无穷级数求极限,则可得到资产价值的现值(贴现值)等于利息乘以利率倒数。

因此,我们将利率倒数可等同于资产的市盈率。

简化的推理过程如下(需要一点高等数学的知识,也可以忽略):

①、资产的未来价值=原始价值*(1+利率) ⁿ

②、资产的现值=未来价值/(1+利率) ⁿ 【这里即贴现的过程,未来的现金价值贴现到现在价值几何,即所谓的现值】

③、对未来现金流求和,并对其求极限。得到资产的现值 = 利息/利率

【如下公式,PV是现值,1/r等同于市盈率】

股票作为一种资产,投资回报率决定其价值,当价值大于股票价格时,为低估,反之则被高估。

资本很聪明,资本永不眠,哪里有收益,资本就会流向哪里。最终,股票资产的平均回报率会趋于社会资本的平均回报率。那么一个经济体的社会资本平均回报率由哪些因素决定昵?

一般认为,社会资本的平均回报率理论上大约相当于经济体的GDP增速加上通胀率。

例如,如果GDP增速6%,加上2%的通胀率,则我们认为社会资本的平均回报率约为8%。也被称为加权平均资本成本(WACC)。

因为市场利率,即无风险收益率,如国债收益率,在一定程度上代表了某一时点上的社会平均利润率水平(一定程度并非完全等同),很多投资者会参考当下的长期国债收益率,假定为5%,则市场整体的市盈率应该为10年期国债收益率的倒数,即20倍。这样的做法并不完全正确。

①、市场利率在一定程度上能被看作是一种无风险利率,但在计算资产收益率时必须考虑市场风险。

理论上来说,任何金融资产的最低要求收益率都等于无风险收益率加上风险溢价率, 其中,风险溢价是对投资人承担风险的补偿,可以理解为投资者要求更高的收益以便来抵消更大的风险。

也就是说,严格意义上,由于 r = 无风险收益率 + 风险溢价率, 无风险利率倒数只能作为市场市盈率的参考上限,不能完全视其为合理的市盈率水平。

以上推算合理20倍的市盈率可以理解为市场风险为0,即风险溢价率为0时的市盈率,但股票投资的风险率显然不可能为0。

②、因此,由于股票资产存在风险溢价,其投资回报率比无风险利率以及社会资产平均回报率均要高一点,从市盈率角度表现应该低于20倍。

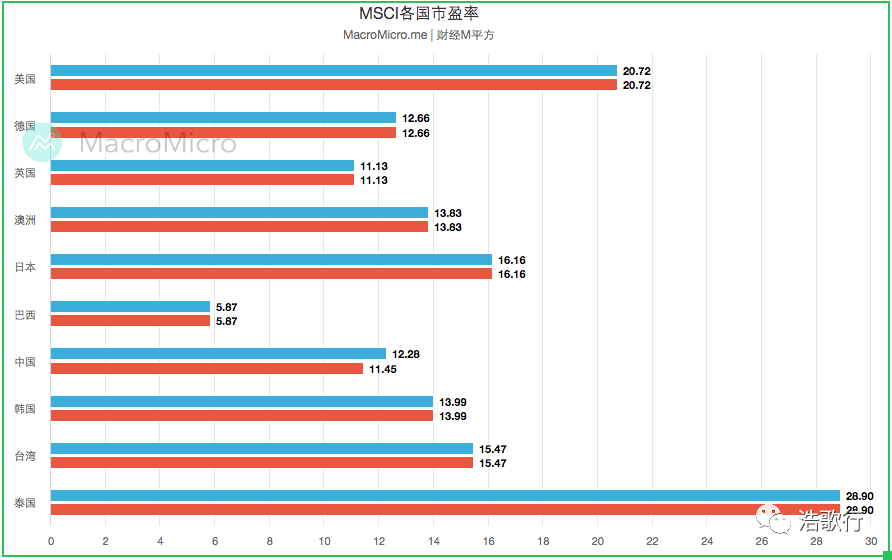

综上,从宏观的角度来看,一个经济体的GDP增速,利率环境(包括市场无风险利率、通胀率等),以及市场环境(主要是市场风险溢价)共同决定了经济体的整体市盈率。

以下是不同经济体的市盈率分布。

下面我们从更微观的角度出发,探讨行业或企业市盈率差异背后的原因。

通过永续增长模型的推导,我们得出企业在生命期内,每股的累计利润 P = EPS/(r-g)。

其中:

EPS :每股收益

r: 代表贴现率

g : 代表企业利润的永续增长率

假设企业现金流每年恒定不变,即对应到g等于0,企业存活时间趋于无穷。这时:

P = EPS/r ,又由于PE = P/EPS ——-> PE = 1/r

也就是,市盈率等于贴现率的倒数。

对于很多优质的企业来说,永续增长率大于0。

当g大于0时,PE = 1/( r - g );

当g等于0时,PE=1/r。

如果将贴现率r固定为10%,则根据上面推导的规则,分别对应到如下的PE分布:

综上,不难看出一家公司的市盈率主要跟我们假设的永继增长率 g 以及贴现率 (预期回报率) r 有关。

抛开市场环境的因素,不同行业的估值差异,表面看是由其未来的利润增速决定,实际是由其永续增速决定的。(本质由其行业空间、寿命、增速三个因素决定。行业空间和寿命可以理解为风险溢价的决定因素)

例如,医药行业的g,可以给6%,对应的合理PE 为25倍;食品饮料行业的g可以取到5%,合理PE20倍。家电行业属于耐用消费品,其商业模式不如医药和食品饮料,给予4%的g,买入的合理PE在15倍左右。

一家高市盈率的公司可能意味着其股票价值被高估,或者投资者预期公司未来会有较高的增长率。

我们在市场上能看到很多公司的市盈率超过20倍,甚至高达1000多倍,但仍然受到投资者的追捧。为了说明这种现象背后的逻辑,这里不得不引出另一个有用的估值指标PEG,即公司预期利润增长率与PE的比值。

3.2、PEG 比 PE 可能更靠谱

换句话说,PEG比率允许投资者通过分析公司当前的收益和未来的预期增长率来计算股票价格是高估还是低估。

PEG比率的计算方法是公司的往绩市盈率 (P/E) 除以其在指定时间段内的收益增长率。

PEG比率既考虑公司的往绩收益来确定股票价值,同时还考虑到公司未来的收益增长率,因此,被认为比市盈率提供了更完整的考量。

例如,较低的市盈率可能表明股票被低估了,因此应该买入,但考虑到公司的增长率,其PEG 比率可能会反映出不同的情况。

尽管不同行业的盈利增长率可能不同,但PEG小于1的股票通常被认为低估,因为与公司的预期盈利增长相比,其股票价格被认为较低;

PEG 大于1可能被认为估值过高,因为它可能表明股价与公司的预期收益增长相比过高。

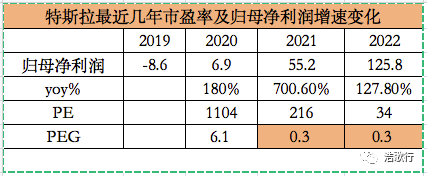

例如,以上是特斯拉最近几年TTM市盈率年度和季度数据,其中2020年市盈率一度达到1104倍。如果静态看,确实高的离谱,但是如果结合到特斯拉的净利润增速,几百倍的特斯拉在2020年仍然具备投资价值。

我们列出2020-2022年特斯拉对应的归母净利润的增速情况如下所示,其年均同比增速达到327%。按照PEG的指标来匹配(PEG<1),2020年以及2021年的特斯拉,如果市盈率来到300以下代表价值被低估,仍然具备较高的投资价值。

这里的关键是,投资者需要对特斯拉的基本面非常了解,能提前洞察特斯拉的业绩增速。

3.3、不同指数不同行业之间市盈率的差异

公司的市盈率也可与同行业的其他股票或更广泛的市场(例如标准普尔500指数或沪深300指数)进行比较。

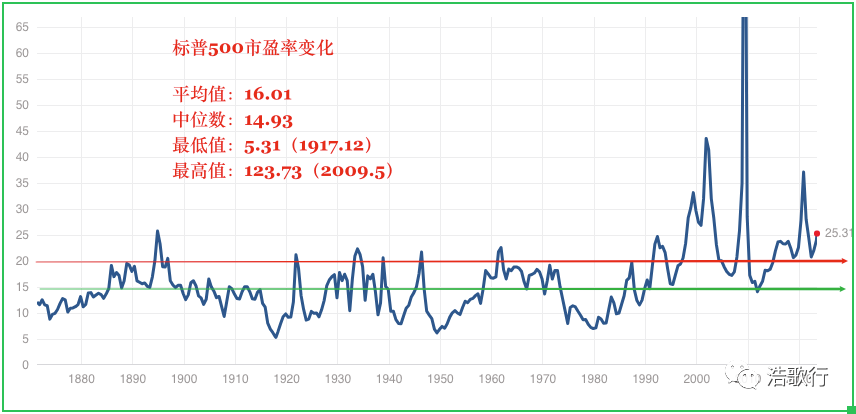

从数据上看,发达国家较为成熟的股票市场整体市盈率一般在15-20倍之间。即如果某个公司的每股收益为1元,则其合理价值应该在15-20元。如下图是美国股市的标普500指数对应的历史市盈率变化趋势。

一般大盘指数包括不同行业的各类企业,前面我们已经探讨过,不同行业对应的市盈率有较大的差异,如果大盘指数的成分股发生结构性变化,则其平均市盈率也会随之变化。

如以下为美国标普500指数的历史市盈率变化趋势,可以发现其均值有上移的趋势。

【指数的估值,即市盈率最终应回归其长期平均值的假设,在过去几十年中由于标普500指数成分股的变化,使其统计意义下降。在20世纪初,该指数几乎完全由金融和运输公司主导,而今天,它由信息技术和医疗保健公司主导。新的主导行业的特点是利润率较高,因此其平均估值水平较高也是合理。】

对于新兴经济体,未来的发展潜力较大,上市公司的利润增长率也较高,市盈率则会略高一些。随着经济持续增长,市盈率也会逐步向成熟市场看齐。我们再看国内的沪深300指数其历史市盈率变化如下:

在同一经济体或国家,不同行业对应的市盈率均值同样存在较大的差异。例如,我国不同行业的平均市盈率差别较大。

由干市场对新兴产业有较大的预期,因此这些行业往往会享有较高的市盈率,这也就是为什么A股里创业板和中小板的市盈率普遍高干传统行业的原因。

另外,企业不同发展阶段也会有不同的合理市盈率。企业处于高成长期时,可以有较高的市盈率。当企业步入成熟期时,市盈率会逐步下降到通常认为的合理水平,与行业的平均值看齐。到企业迈入衰退期时,由于投资者对公司的未来没有信心,市盈率也会随股价下跌而降低,所以,市盈率低并不见得是一件好事。

3.4、投资者该如何使用市盈率

真正适合用市盈率来估值的公司需要满足以下条件:

①、企业利润为正的前提下,真实且可持续。

所以,我们首先排除周期性行业,因为业绩不稳定,另外利润经常为负的企业没法计算市盈率。

利润真实,是指排除一次性收入、非核心收入等财报中的水分,这需要投资者有一定的财务知识。

利润可持续,是指企业所在行业的竞争格局稳定,经营稳健。

即,我们需要购买的是能够长期赚钱的企业,需要关注其盈利质量和盈利能力的持续性。

②、企业不属于高杠杆企业。

对于高杠杆企业,由于杠杆的存在,企业的风险溢价上升,同时需要给予更高的折现率,高杠杆企业的市盈率等于于无风险收益率的倒数乘以一个打折系数。为了避免此种麻烦,我们最好的办法是避开类似的企业。

③、高速增长的成熟型企业的估值更适合用PEG。

任何的企业最后必然都走向消亡,无论是行业还是企业,高速增长的持续时间一般都很短,一旦增速降下来,市盈率也会发上剧烈的波动,我们很难给其一个合理的市盈率。对于这类企业我选择尽量回避,或我们等到其步入成熟阶段,业绩增速稳定之后再投资。

对于满足条件的企业,我们使用市盈率估值时可以遵循如下流程:

1、确定企业的预期净利润,例如,下一年或最近3年的净利润。

2、考虑企业的行业属性以及行业地位,确定一个合理的市盈率水平。

3、根据预期净利润和合理市盈率计算得出企业的合理市值以及股价,推算预期收益率和买入价格。

例如,我们预估贵州茅台2025年的净利润约为950亿。考虑到茅台的业绩增速稳定(营收增速年化15%-20%),以及其稳固的行业地位,再加上白酒优秀的商业模式,我们给予其

贴现率r: 8%,

永续增长率g: 5%,

则 PE = 1/(8%-5%) = 33 。

也就是说,茅台的合理PE 为33倍。则2025年茅台的合理市值应为 :

950*33 = 31350亿,

对应合理价格为:

31350/12.56=2496元/股

如果以1700元/股买入,预计到2025年的预期收益率为:

(2496-1700)/1700 = 46.8%。

如果以1300元/股买入,预期收益率为:

(2496-1300)/1300 = 92%。

精彩评论

支付宝在哪能看到市盈率百分比呀,找了半天没找到

市盈率用负债率和盈利增速调整一下好点

通俗易懂,有空讲解市净率,膜拜

动态市盈率是预测未来的吗

很有用,辛苦你来分享