$标普500ETF(SPY)$ 期权的选择和未来价格的预测和隐含波动率息息相关,根据隐含波动率,我们可以找出适合当下的期权组合,同样也是根据隐含波动率才能预测期权未来价格随大盘走势波动模型。

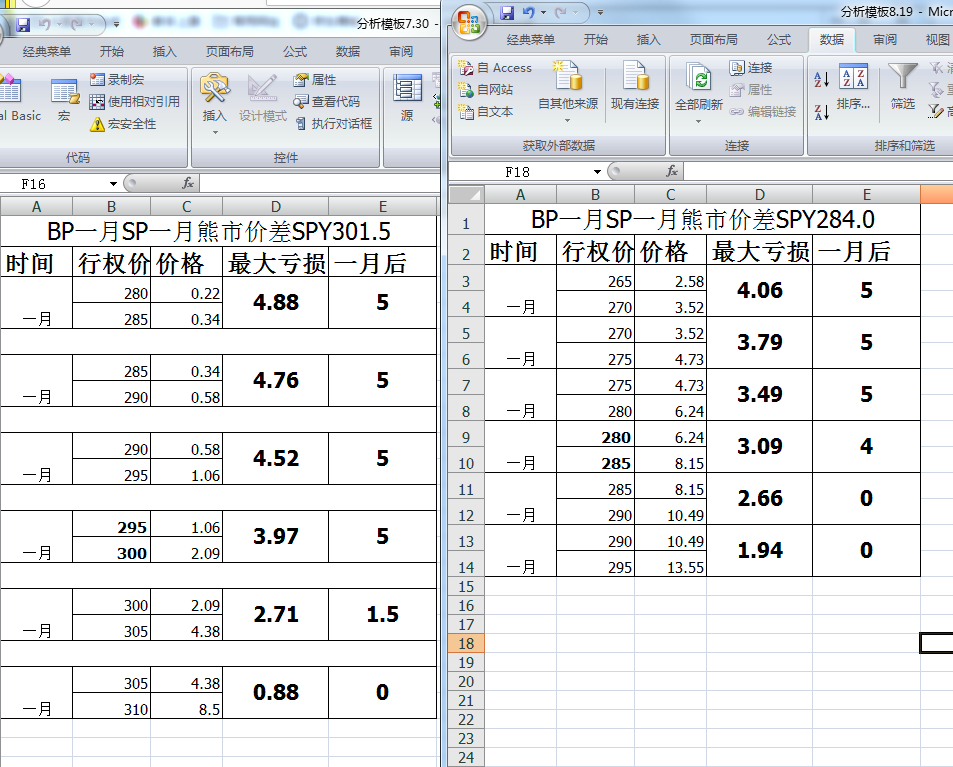

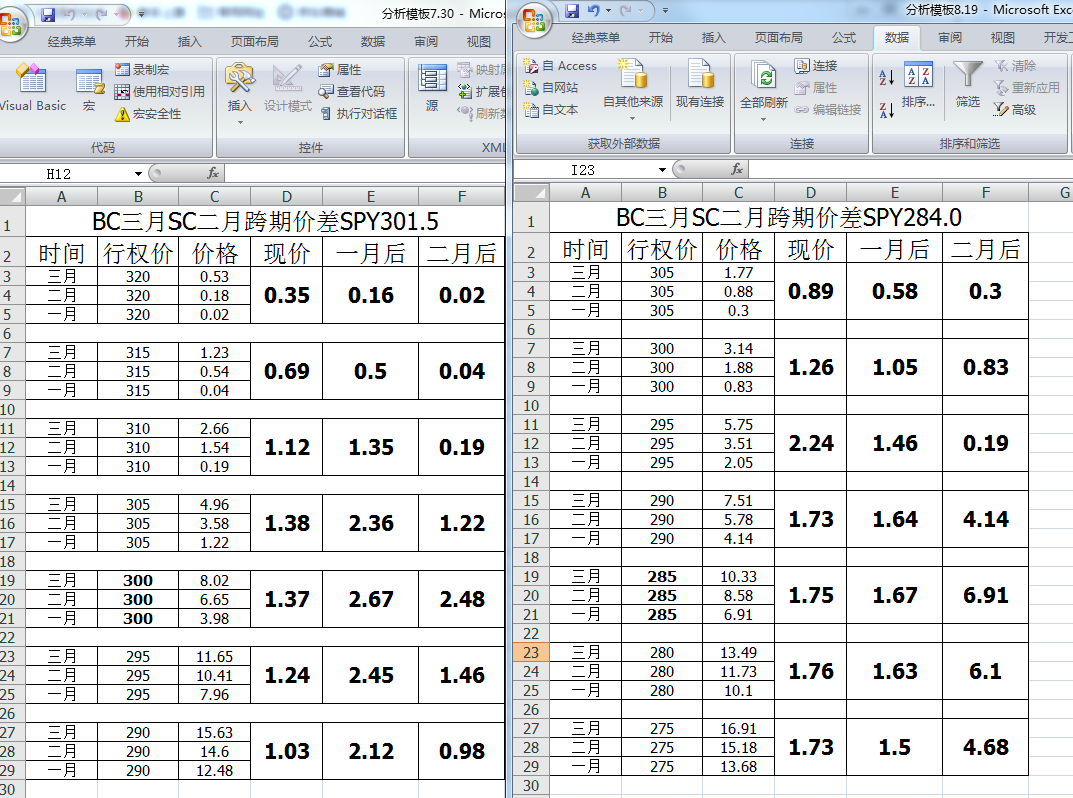

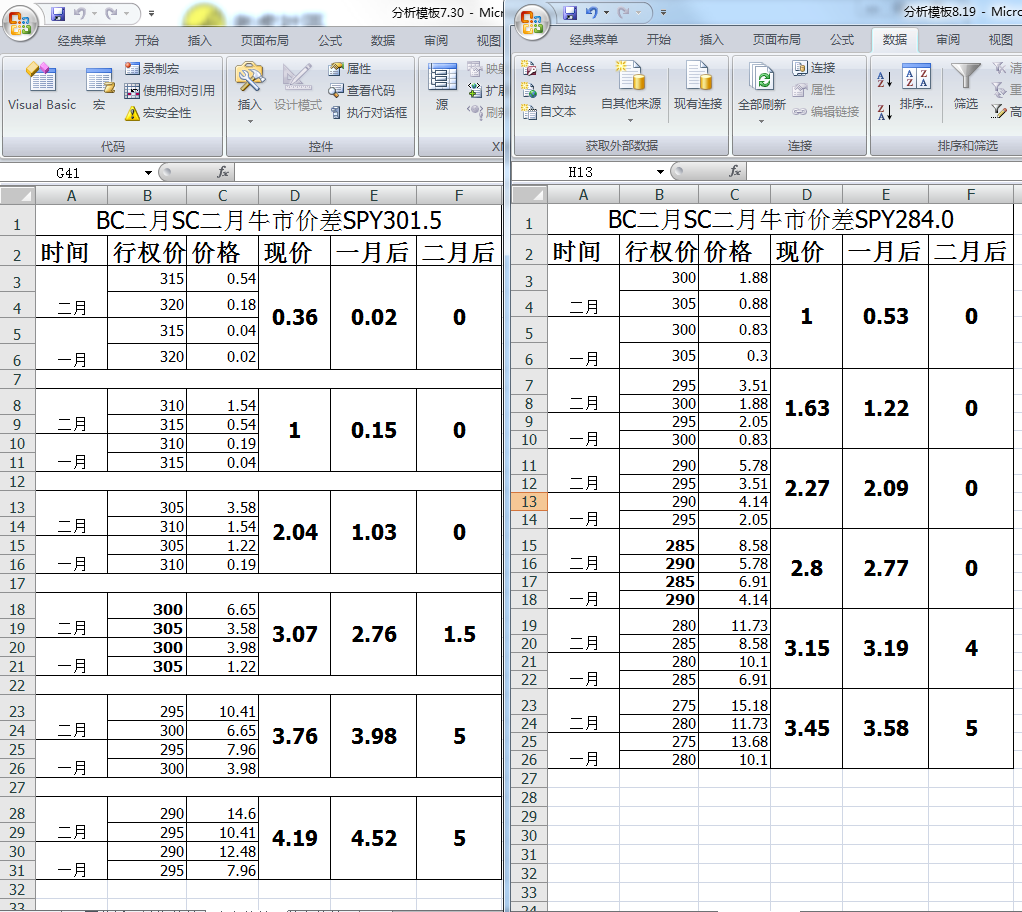

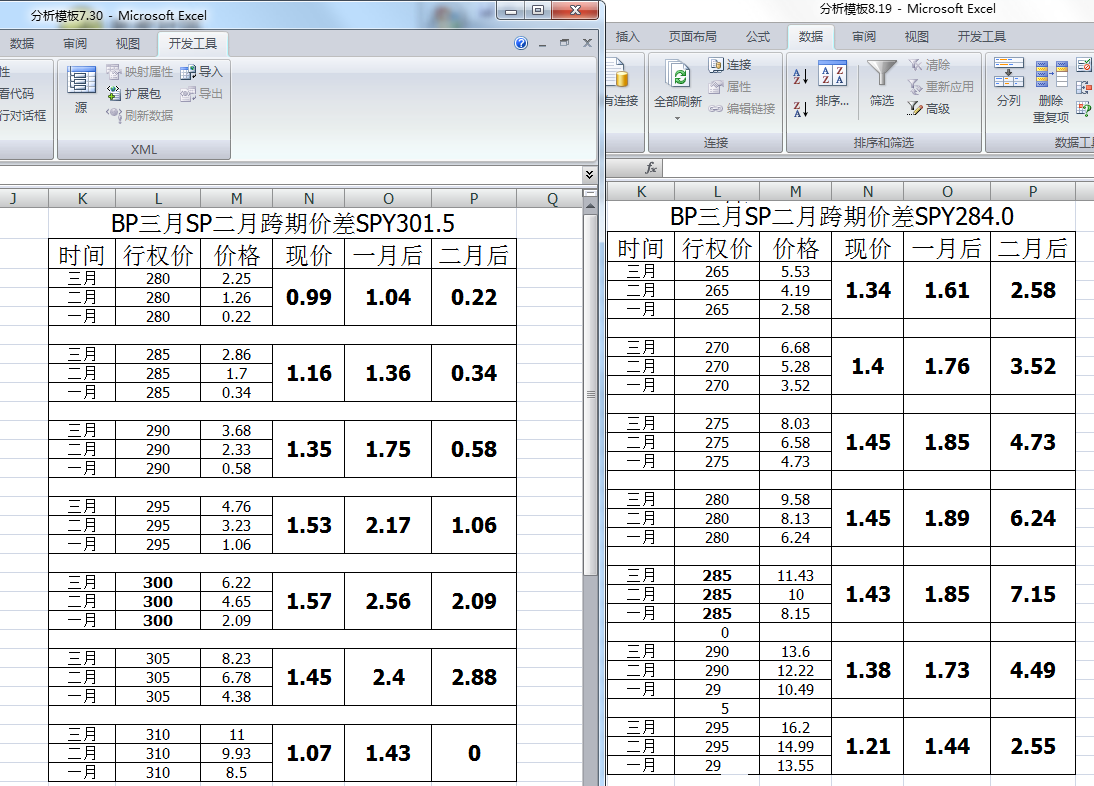

隐含波动率下降:1.大幅下降:常见于下跌后的快速反弹,一般反弹幅度较高,指数价格上涨幅度大。我们来看几个期权的变化,首先是虚值裸CALL:股价上涨,裸CALL未必有大幅上涨,因为虚值的CALL一方面受益指数上涨而上涨,另一方面又受隐含波动率下降而下跌,只有涨至实值后才可能会与之前隐含波动率持平,但这期间又会受到时间损失。再来看几个期权组合:我们截取的几张图分别是7月30日,几种常见的期权组合价格变化,和8月19日的比较,7月30日隐含波动率低,8月19日隐含波动率高。首先来看CALL的跨期价差,现价的普遍比7月份的高,一月后的295以上比7月高,300以上比7月高2倍,如果利用295CALL建立一个看涨头寸,股价到期日超过300就会有亏损风险,因此并不合适。再看PUT的跨期价差,我们可以利用深度实值的PUT建立看涨头寸,现价的比7月份高20%,一月后和7月份基本持平,如果选择现价295看跌期权,在一月后任意时间波动到295+-5都可以获得一倍的盈利,因此买入深度实值PUT跨期价差是个不错的选择。我们再看CALL虚值牛市价差,可以看到虚值牛市价差价格都更高,因此并不合适。最后我们看熊市价差,可以看到也比较高,并不合适。因此当隐含波动率大幅下降时只有跨期价差深度实值PUT比较合适,买入长期可以在中期大盘到达相应点位时平仓,行权价+-5元都是平仓点,买入中期要在到期日平仓,依然是行权价+-5元,但是长期对于时间的限制比较小,因此,还是长期更合适。他的缺点是对保证金的要求高,如果资金量少需要多次操作,同时对操作误差要求高,实值期权,如果大盘短期大幅变动,可能会偏离原先设定的成本。因此,如果忌惮这种组合的缺点可以退而求其次选择虚值CALL跨期价差。

精彩评论