背景介绍

2015年10月12日,戴尔$(DELL)$宣布将以每股33.15美元的价格(按当时VMware股票价格计算),收购EMC$(EMC)$,交易总价670亿美元,从而成为全球科技市场最大规模的并购交易。

两个公司都是非常有名,DELL是个人PC和服务器行业的领头羊,EMC是企业级存储行业的老大。

根据协议条款,EMC股东将获得每股24.05美元的现金,以及与EMC所持VMware$(VMW)$权益相关联的跟踪股票(Tracking Stock)。

基于交易完成时EMC流通股的数量,股东每持有1股EMC股份将获得约0.111股新的跟踪股票。基于VMware周三盘中的加权平均股价,这一跟踪股票价值为81.78(15年10月价格)美元。

因此,股东的每股EMC股份价值总和为33.15美元,而这笔交易的总价值约为670亿美元。

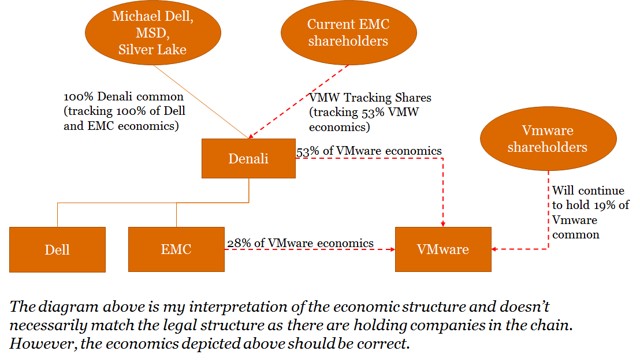

两个公司合并后会有一个母公司(Denali)重新上市,下图显示。

由于两类股票的特征不同,所有者权益的差别,跟踪股票的价值有可能不同于VMware股价。

上述表述可以简单用公式表示: 1 EMC = 0.111 * VMW + $24.05

跟踪股票(Tracking Stock)

目前EMC持有343MM股VMW的普通股,持股占81%。

Denali预计发行223MM 股Class V Common Stock,也就是tracking stock,用来跟踪Denali持有VMW大约53%的股份的价值变化。

跟踪股不具有投票权;如果股票将来分红,税红分红会提现到持有Tracking stock的股东手里;流动性问题不用担心,新的股会在NASDAQ和NYSE交易。

比较蛋疼的一点就是,如果VMW破产,持有tracking stock的人对资产无追索权。

有分析师预估由于这种tracking stock的这些特点,市场交易应该有5%-10% discount。

具体其他问题可以这里查看:

- https://www.emc.com/collateral/corporation/dell-emc-class-v-common-stock-faq.pdf

双方已达成确定性协议,戴尔及该公司董事长兼CEO迈克尔·戴尔(Michael Dell)、MSD Partners和银湖,将共同收购EMC,而VMware仍将保持其独立的上市公司的地位。

如下(摘自SA的一篇文章)所示:

在本周二上午2016年7月19日召开仅仅10多分钟的特别会议上,EMC股东投票批准这笔规模庞大的并购案。

根据初步结果显示,98%的投票代表,74%的流通股赞成这笔规模达623亿美元的交易。预期交易在今年10月份之前完成。

听在EMC的朋友说公司内部说的是计划8月下旬能够完成,现在在等中国那边批准。

随着交易完成临近和VMW股票价格前几天大涨,存在一定的套利机会。

套利机会

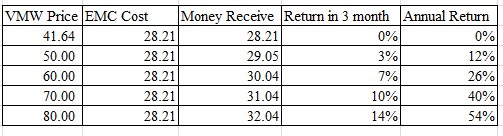

截止7月21号收盘,$EMC Corp(EMC)$ 价格$28.21,$VMware(VMW)$ 价格70.69.

假设tracking stock discount 在10%,之前SA 那篇文章也是这个假设。

根据上面那个公式: 0.111 * VMW + $24.05得出每一股EMC持有者到期,两个股票价格到期都不会变化,会拿到:0.111*70.69*0.9+24.05=31.11.

假设28.21现价买入EMC,保守10月底完成deal,套利空间在31.11/28.21-1=10.29%,三个月时间,年化收益率可以达41.16%。

其中唯一的变量就是VMW股价在未来三个月里的变化。下面几种情况:

VMW PriceEMC CostMoney ReceivedReturn in 3 monthAnnual Return

也就是说只有当VWM 三个月跌到41.64这个交易才会亏钱。

这里还有个假设是当收到tracking stock时候可以在二级市场卖出,这个已经讨论过了,不是什么问题。

期权方面几种策略:

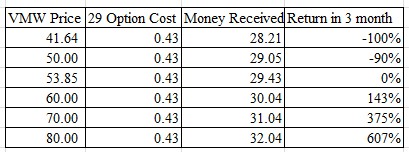

截止昨天收盘,10月21到期的期权不同行权价的bid-ask价格:

- 28, 0.83-1.1

- 29,0.35-0.43

- 30,0.15-0.19,

买29call,这里按29行权价bid价格0.43成交,收益图如下:

VMW Price29 Option CostMoney ReceivedReturn in 3 month

买call期权的好处在于,亏损有下限,即付出的权利金,收益无上限。

VMW三个月价格不低于53.85就能保本。

有人可能会问到期后EMC股票没有了怎么行权,这个有点类似当年ebay 拆分paypal的例子,期权价格会自动调整。

我猜测到时候应该会给VMW期权或者直接兑成现金给你,现金交易可能性比较大。这个稍微有点不同,也是第一次经历。

另外一种方式卖put,卖行权价28,29,30都可以,前期是有足够的现金接整股,原理跟qihu那个类似,具体就不阐述了。之前跟单的应该都吃到肉了。

风险

1. 时间拉长,比如到年底甚至明年,正股和sell put (足够现金接正股)相对风险较小,由于call 时间价值会随着时间变化而下降,如果在到期之前股价没有达到29.43,很有可能不赚钱甚至亏钱。

2. deal 没有完成,28买入EMC, 现在P/E 27, forward P/E 15,股息率1.6%. 加入跌到25,会有10%左右亏损。

deal 没有close的可能性比较低,现在股东基本上都同意了,如果dell违约不进行收购的话需要支付EMC 40-60亿美金。dell应该不会白白送这么多钱出去。

http://seekingalpha.com/article/3962345-emc-dell-merger-along-vmware-provides-arbitrage-opportunities

欢迎关注我的微信公众号: MCorleone

#收购案套利吗#

精彩评论