当有人问:“我国高端酒有哪些?”相信很多人脑海中第一想到的就是茅台和五粮液,五粮液是仅次于贵州茅台的第二大白酒厂商。但其实在十年之前,白酒之王的桂冠属于五粮液,后来因为一系列战略方向选择的失误,使其跌下王座,成为追赶者。

截至10月13日收盘,贵州茅台的市值约2.2万亿元,五粮液市值约9400亿元,前者是后者的近2.4倍。在五粮液最低谷的2015、2016年,不仅与贵州茅台的差距越来越大,还被行业老三洋河股份步步紧逼,陷入“前有强敌,后有追兵”的状态。

2016年前后开始并延续至今的白酒行业消费升级,市场对高端白酒的需求不断增长。贵州茅台产能不足,溢出需求被五粮液和泸州老窖等高端品牌承接。

五粮液高端产能相对充足,成为这轮消费升级中除贵州茅台之外最大的受益者。同时,五粮液提出“二次创业”的口号,采取了一系列更适应当下市场环境的措施,现在看来,这些措施效果显著。

近两年资本市场风云变幻,在中美贸易摩擦不断、新冠疫情席卷全球的大环境下,中国白酒行业在国庆中秋又有怎样的表现呢?

对此,国盛证券国庆中秋对白酒行业进行了调研,发布了《中秋旺季白酒动销专题一:上海地区草根调研与经销商反馈》的调研报告,对白酒销售旺季的市场情况及下半年趋势进行了详细分析。

上海高次端酒价格及动销情况

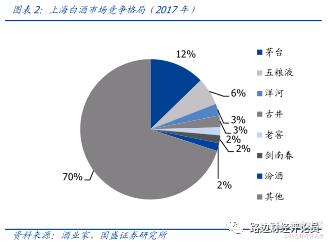

上海是南北文化的交汇地,消费者较开放,对各种品牌都有一定的接受,上海白酒市场汇集了黔酒、川酒、徽酒、豫酒、鲁酒等各种名酒品牌,根据测算,上海地区白酒市场容量约150-200亿元,主流白酒消费价格带在400元以上,消费水平位居全国前列。

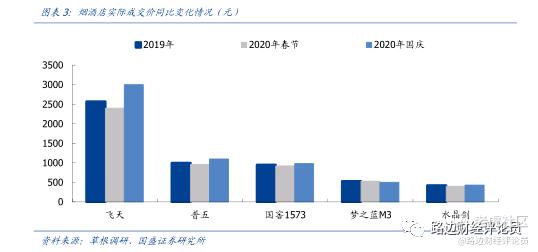

报告显示,高端酒中,飞天茅台终端成交价普遍稳定在3000元左右,节后批价的小幅下滑对其终端成交价并未有明显影响,供需偏紧现象在终端依旧存在。五粮液第八代普五烟酒店成交价约为1100元,部分商超成交价恢复至1399元,但终端均反馈总体价盘同比去年有显著提升。

同时,部分烟酒店也有售1618和第七代五粮液,成交价高于第八代普五约100元,近期推出的“经典五粮液”产品尚未见到陈列。国窖1573烟酒店成交价在 950-980左右,动销同比有所改善,但双节期间销售额依旧逊于五粮液。郎酒青花郎烟酒店成交价约1100元。

次高端酒中,剑南春两瓶购买优惠100元,并搭赠红酒,单瓶成交价低于400 元;汾酒青花30/20整箱购买优惠50-100元不等。

洋河M6定价700元左右,优惠50元,M3定价500元左右,优惠30元,M6+也在部分烟酒店有陈列,定价830-850元,暂无优惠;水井坊臻酿八号/井台和古井20年在上海地区促销力度偏弱,成交价分别为400/580/780 元。

报告指出,旺季白酒消费市场如期复苏,各次高端品牌动销环比显著改善,各品牌生产日期多集中在2019年底和2020年初,门店库存也相对比较良性,其中部分门店反馈水井坊库存不足半月,剑南春、汾酒等品牌门店库存约1个月左右,终端可见2020年9月出厂日期的剑南春。

地区高次端酒调研反馈

华东高端酒经销商:茅台方面,飞天茅台批价约2750元左右,环比略有回调,主要系需求回落和茅台其他渠道放量影响,总体符合预期,从近两个月动销情况来看,价格仍有支撑,不会出现大幅快速回落。当前飞天10月配额尚未到货,渠道库存在半个月以内。

五粮液方面,受茅台批价回落影响,普五批价也有所小幅回落,经销商十月货款已打,但10月计划尚未执行,预计公司全年回款进度约80%。国窖方面,经销商9月10日涨价通知前已经完成全年打款任务,预计同比增长25-30%左右。

西北五粮液专卖店:预计中秋国庆销售额同比增长25%左右,价格方面,团购价格基本在1000元以上,同比提升100元左右;量方面,五粮液公司双节前严格执行定期发货政策,单次量有所增加,但国庆期间宴席需求旺盛,增量能够被较快消化,库存约1个月左右。

同时,该经销商反馈今年以来,随着公司扫码系统的持续推进,窜货现象得以大幅遏制,对中长期批价破千持乐观态度。

西南地区国窖经销商:因9月10日提价计划影响,大部分经销商在此已完成9-10月打款,部分大商已经完成全年打款任务,全年规划预计能够顺利完成,预计 Q3回款口径 同增30%左右,中秋国庆动销同比去年也有双位数增长。

当前国窖1573批价为840-860元左右,渠道和终端库存基本基本维持在1个月左右。特曲系列旺季也有小幅增长,扭转了此前大幅下滑的态势,但全年来看压力仍旧较大。

成都高端酒经销商:9月开始商务活动密集进行,高端酒动销最佳,茅台供需紧平衡,五粮液和国窖动销有增长,其中国窖表现较优,受提价预期影响,9-10月经销商多数打款完毕,团购单位订货积极,预计此次中秋动销已补足上半年缺口。

次高端方面,剑南春批价走高,目前批价365元(去年同期345元),作为婚喜宴市场的主力产品,销量同比亦有明显增长。

合肥徽酒经销商:古井方面,节前回款进度约85%左右,同比大个位数增长。古 20增势良好,同比约20%以上增速,古5餐饮宴席市场复苏带动,保持较快增速,渠道库存2个月左右,环比有所下降。

价格方面,古20/16/8批价分别为480/320/220元,环比基本持平。口子窖方面,经销商中秋国庆活动预计下周结束,截至目前同比大个位数增长。

江苏洋河经销商:当前经销商打款进度在全年计划量的75%以上,Q3回款约全年计划量的18%左右。动销来看,中秋国庆期间梦系列增速10%以上,其中 M6+正常发货,同比梦6双位数增长。

天之蓝和海之蓝基本止住下滑趋势,同比也有小幅增长,渠道库存总体比较良性,梦之蓝库存2个月以内,天之蓝海之蓝库存1.5个月以内。价格方面,M6+一批价580元,终端成交价650元,M3一批价360元,零售价390元。

结语

中秋国庆作为白酒消费旺季,消费量占全年的20-25%,相较于去年中秋和今年端午,此次中秋动销较好,名酒销量同比增量明显。通过分析这些数据对判断下半年白酒行业走势也有较为重要的意义。

精彩评论