一,基本介绍

越疆是专门从事协作式机器人(通称「协作机器人」)开发、制造及商业化的领先企业之一。根据灼识咨询报告,按2023年的出货量计,越疆在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

发售股份数目 : 40,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 2,000,000股H股(5%,可予重新分配)

配售股份数目 : 38,000,000股H股(95%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过10%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过10%且需下限定价;

公开发售超购10 倍或以上但少于 50 倍:回拨至10%;

50 倍或以上:回拨至20%。

发售价:18.8~20.8港元

发售时间:2024年12月13日-2024年12月18日

上市日:2024年12月23日

保荐人:国泰君安融资有限公司、农银国际融资有限公司

包销商:国泰君安证券(香港)有限公司、农银国际证券有限公司、平证证券(香港)有限公司、申万宏源证券(香港)有限公司、TradeGo Markets Limited

二,基本面和定价

机器人行业通常被认为属于“硬科技”、“先进制造”等,属于近期资本市场最关注的赛道之一。

越疆给自己的行业定位是“协作机器人”。协作机器人是指设计和人类在共同工作空间中有近距离互动的机器人;而与之相对的是传统工业机器人,传统工业机器人的工作场景不会和人类直接接触,例如在独立的工厂区域、仓库区域等,对自主性的要求更高,但对安全性等的要求会适当降低。

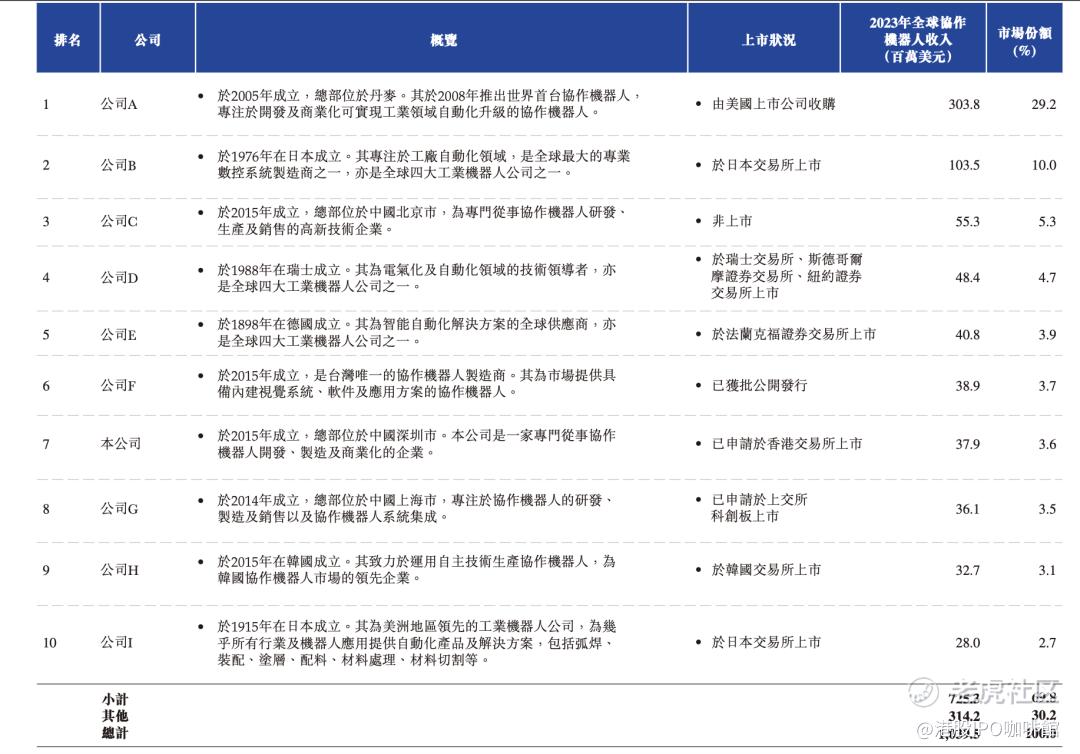

从应用端来说,协作机器人和传统工业机器人的客户很可能有一定不同,但是从生产端来说,协作机器人和传统工业机器人的制造商重叠度似乎就不低了:

图1,招股书中披露的全球10大协作机器人制造商,其中相当一部分也同时是工业机器人的制造商

至于为什么越疆以及很多其他协作机器人制造商喜欢强调协作机器人和工业机器人的不同账号菌认为也可以理解:工业机器人是一个相对成熟、ToB端工业用户为主行业,是一个“降本增效”的故事;而协作机器人潜在应用市场更大、是一个成长期的故事。

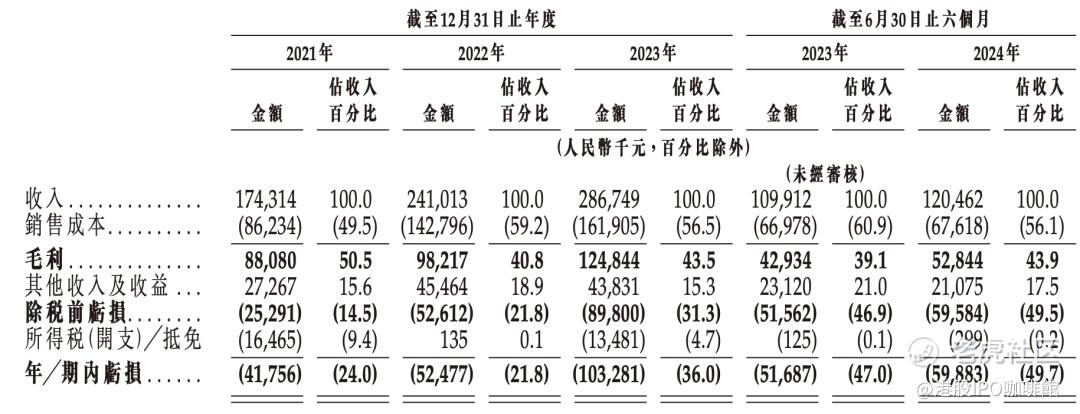

目前越疆的财务状况无疑也印证了这一点,收入增长较快,但距离盈利尚远:

图2,越疆的收入表摘要

所以越疆值不值得投资多多少少就是是不是相信增长的故事。账号菌不是这个行业的专家,不敢断言。不过根据观察现在香港市场上还活跃的二级市场买方来看,“硬科技”无疑依然是最热门的话题,本次IPO的发行成功似乎问题不大。但是同时现在二级市场的买方似乎也比较“短视”,持仓周期偏短,因此不排除越疆上市之后股价可能出现较大波动。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

国泰君安国际及农银国际为本次IPO的联席保荐人,稳定价格经办人为国泰君安国际。

前不久上市的另一间机器人公司优必选(9880)也是国君的项目,且农银也是排名靠前的承销商,其上市首日微升0.9%。

保荐人评级:中性

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1213/2024121300030_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论