$Palantir Technologies Inc.(PLTR)$

今天把关于Palantir的投资逻辑、买入过程、以及卖出过程做个梳理。

首先明确说下我已经减持了85%的PLTR(以前的文章都有记录的),以目前的估值来说我是不看好,不过未来说不准,今天就是重新梳理下自己的思考。

01投资逻辑

说说的我看好PLTR的逻辑:公司创始人、公司业务。

(1)公司创始人

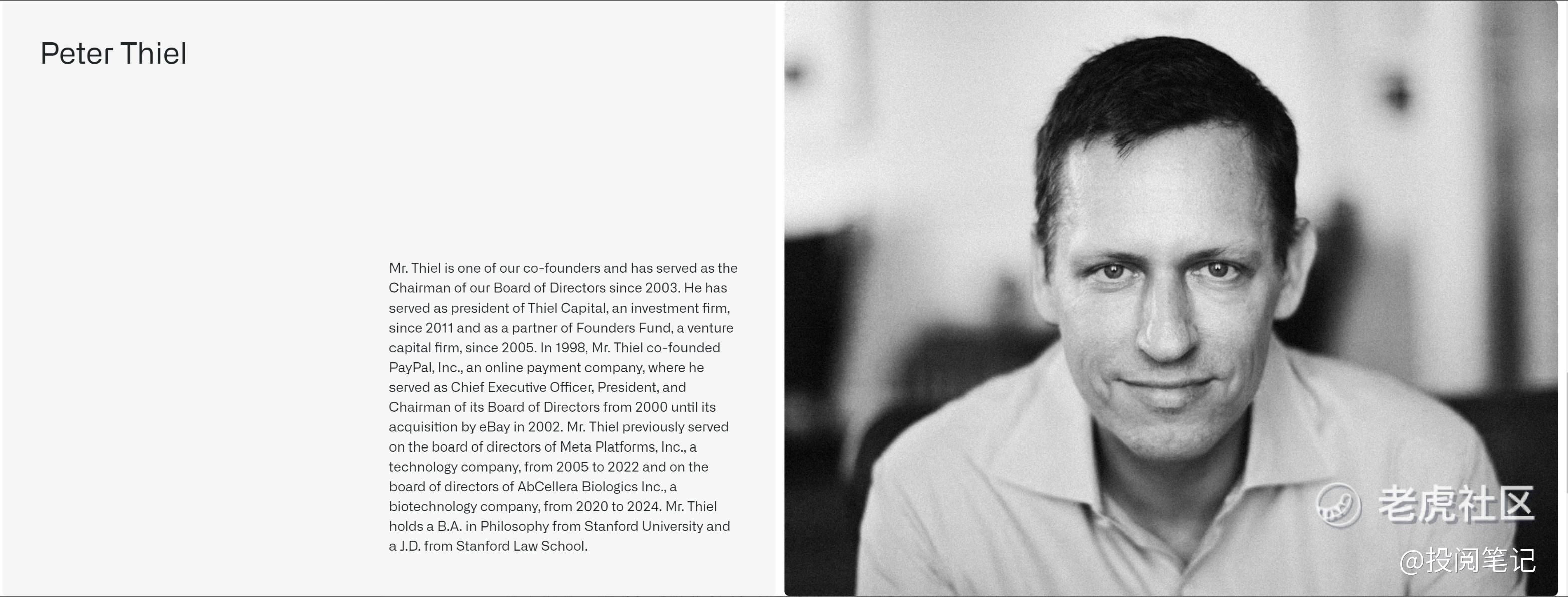

公司关键创始人有两个:Peter Thiel、Alexander Karp

Peter Thiel:

职位为董事长。

关于他有三本书:《从0到1:开启商业与未来的秘密》、《彼得·蒂尔传 改变世界的逆行者》、《逆势者:彼得·蒂尔传》。今年我已经把这三本书看完了。蒂尔认为,创造价值的方法有两种:从0到1,从1到N。从0到1,选择去做创新的事情;从1到N,去做全球化(复制)的事情。当然本书主要说的是0到1,蒂尔认为,你做从0到1的生意,最后自然要形成垄断。

蒂尔说过公司的创立解决一个问题,这个问题目前所有公司都没有解决,这就是一个利基市场,在这之后围绕利基市场建立相关的业务,之后做到垄断。

关于彼得·蒂尔的三本书,我想重点推荐《从0到1》。

《逆势者:彼得·蒂尔传》相当于是他的传记吧。他投资了 PayPal(PYPL) 、Facebook【Meta Platforms(META)】、SpaceX、Spotify、LinkedIn和Yelp等公司,被称作硅谷创投教父。

关于PayPal这个公司的主要股东是他和埃隆·马斯克,后来卖给了易贝,不过这个公司走出来的人形成了一个圈子:“Paypal黑帮”,其中成员有:领英网的联合创始人里德·霍夫曼,Youtube的联合创始人陈士骏等,这个内容大概说下,详细内容可以看下这本书《逆势者:彼得·蒂尔传》。

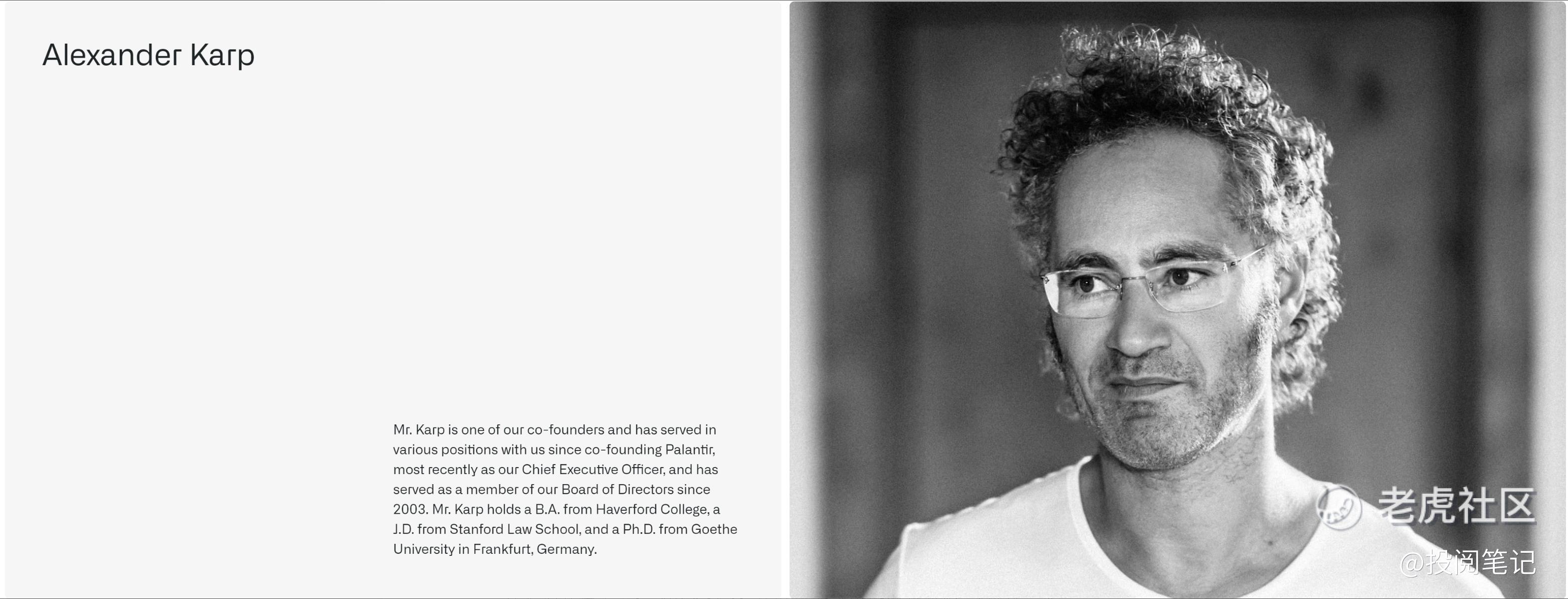

Alexander Karp:

职位为首席执行官。

公司在每年的年报中说首席执行官Alexander Karp是公司的关键管理层,公司认为,卡普先生的管理经验是难以替代的,同时公司的直销团队和我们的销售工作历来依赖于包括 Karp 先生在内的高级管理团队的大量直接参与。在管理层公布的薪酬也可以看出Alexander Karp的重要性。

关于卡普的经历可以在这本书看到《彼得·蒂尔传 改变世界的逆行者》。

(2)公司业务

公司业务简单的说就是数据分析,这个赛道很好。

公司起源于国防和情报机构构建软件,软件平台是Gotham,对象是G端,之后又发展了对于B端的软件平台:Foundry,之后又发布了软件平台Apollo。Gotham和Foundry可以在Apollo上运作。2023年4月开始发布了人工智能平台(AIP),公司能够顺应时代趋势,立足于软件,发布新的产品,特别是人工智能时代的到来。

关于这四个软件详细平台可以在公司年报中看到,如下:

Gotham

Gotham 使用户能够识别隐藏在数据集(从信号情报来源到秘密线人报告)深处的模式。它还促进了分析人员与操作用户之间的交接,帮助操作人员计划和执行对平台内已识别威胁的实际响应。Gotham 现已广泛应用于政府各职能部门,我们还向商业客户提供 Gotham。

Foundry

Foundry 通过为企业数据创建一个中央操作系统,改变了企业的运营方式。个人用户可以在一个地方整合和分析他们需要的数据。用户可以快速试验和测试新想法,这也是该软件的优势所在。

数据项目之所以经常失败,是因为构建数据管道的步骤和方法难以理解和重现。我们构建Foundry的后台,就是为了从根本上解决这个问题。该平台的图形界面可以让用户跟踪和追溯他们的数据管道,这样他们就能知道表格中的行和列代表什么,以及为什么会出现这些行和列。我们的所有商业客户现在都在使用该平台,我们的一些政府客户也在使用。

AIP

AIP 通过使用为有效激活 LLM 和任何组织内的其他人工智能而构建的主要核心组件,在整个企业内实现负责任的人工智能优势。它提供对开源、自托管和商用 LLM 的统一访问,可将结构化和非结构化数据转化为 LLM 可理解的对象,并可将组织的行动和流程转化为人类和 LLM 驱动代理的工具。AIP 可以让企业在人工智能代理和人类操作员之间利用决策、反馈和安全交接界面,通过广泛的安全和审计控制,实现对模型使用的细粒度控制,并在整个工作流程中集成人类审查检查点,从而为人工智能和 LLM 的操作使用提供动力。AIP 可与现有的 Palantir 产品(如 Foundry、Gotham 和 Apollo 平台)无缝捆绑。

Apollo

我们始终把满足客户的需求放在首位。我们最初构建 Apollo 的目的是,无论客户身处何地,都能持续交付我们的软件:云、内部部署,甚至更恶劣的环境。如今,Apollo 能够在我们的整个业务中快速、安全地交付我们的软件和更新,还能让我们的客户在几乎任何环境中安全地部署他们自己的软件。Apollo 提供单一控制层,以协调新功能、安全更新和平台配置的持续交付。

总的来说, Gotham 和 Foundry 都是公司客户的中央操作系统。虽然它们在具体功能上有所不同,但在方法上是一致的。AIP 为 Gotham 和 Foundry 提供了一个集成架构,可以将人工智能引入到每一个决策中。这些由 Apollo 支持的平台几乎可以部署在任何环境中。特别是AIP的推出,可以帮助各个公司定制人工智能软件,可以深度挖掘公司内部的数据,这也说明公司手握定制人工智能软件的船票。

(3)公司专注软件

摘录自2022年2月14日致股东的信:我们从未想过要建立一个更高效的消费广告发布平台。我们拒绝将业务建立在对不属于我们、我们也不拥有的数据进行货币化的基础上。这一决定促使我们将重点放在我们正在构建的软件本身的性质和价值上,而不是它所消耗的数据上。这种区别非常重要,是我们与客户保持一致的源泉。我们的软件为世界创造的价值是软件本身的结果,而不是使用软件的人的信息或数据。

总的来说公司专注软件,用软件创造价值,不会在数据上获利,这就与客户保持一致。

这让我想起了苹果打算把chatgdp加入苹果手机,马斯克发了一个图片,图片说了数据从苹果公司流向chatgpd,这也算是一种担忧吧!

02 买入过程

在2020年10月份的时间,我在一个公众号文章上看到了写关于特斯拉和PLTR的文章,特斯拉的创始人是埃隆·马斯克,PLTR的创始人是彼得·蒂尔,那时候特斯拉的股价已经起飞了,但是这个文章说彼得·蒂尔和马斯克一样厉害,这就引起了我的注意。马斯克和蒂尔的交集出现在他们两个创立的公司合并,取名为PayPal。之后蒂尔领导Founders Fund的也投资了马斯克创立的公司:SpaceX(火箭)、The Boring Company(隧道)、Neuralink(脑机)。

如上图所示,我是在2020年11月首次建仓PLTR,2020年加仓一次,2021年加仓8次,2022年加仓2次,到最后满仓PLTR(2022年5月9日)。

如下图所示,PLTR买入过程的周K图,可以看到在上涨趋势中我买了4次,快速下跌时买了一次,2021年7月和8月加仓太过频繁,之后就是在2022年2月加仓一次和5月加仓一次,这两次加仓后视镜来看位置很不错,所以到2022年5月9日就满仓(为什么敢满仓:应该是那时候看到PLTR持仓亏损较大,就像加仓降低成本;当然那时候也没有考虑各种分析风险,简单点就是无知无畏),最后所有持仓成本时15.87。

看PLTR的K线图可以找到它的历史最低价是在2023年1月24日出现,股价为5.84,那么就可以算下我的最大亏损是63.2%。先说下我这个账户之前是盈利100%左右,所以满仓PLTR时出现63.2%的亏损时,只是亏损了我一定小比例的本金,所以我才能承受下去。

03 卖出过程

这里说下卖出记录:(以满仓持股数量为计算基数)

第一次卖出是在2024年8月23日,卖出了持仓数量的2.5%,卖出股价为31.51;

第二次卖出是在2024年9月20日,卖出了持仓数量的22.5%,卖出股价为36.69;

第三次卖出是在2024年10月28日,卖出了持仓数量的15%,卖出股价为44.96;

第四次卖出是在2024年10月30日,卖出了持仓数量的10%,卖出股价为44.60;

第五次卖出是在2024年11月22日,卖出了持仓数量的5%,卖出股价为62.23;

第六次卖出是在2024年11月27日,卖出了持仓数量的5%,卖出股价为66.98;

第七次卖出是在2024年12月6日,卖出了持仓数量的5%,卖出股价为76.20;

第八次卖出是在2024年12月16日,卖出了持仓数量的5%,卖出股价为73.28;

第九次卖出是在2024年12月17日,卖出了持仓数量的5%,卖出股价为75.55;

第十次卖出是在2024年12月18日,卖出了持仓数量的5%,卖出股价为77.48;

第十一次卖出是在2024年12月20日,卖出了持仓数量的5%,卖出股价为80.77;

可以看到这次卖出次数很多,特别是第二三四次的卖出比例很大,后面都控制在5%,截止目前持仓数量占满仓持仓数量比例为15%。

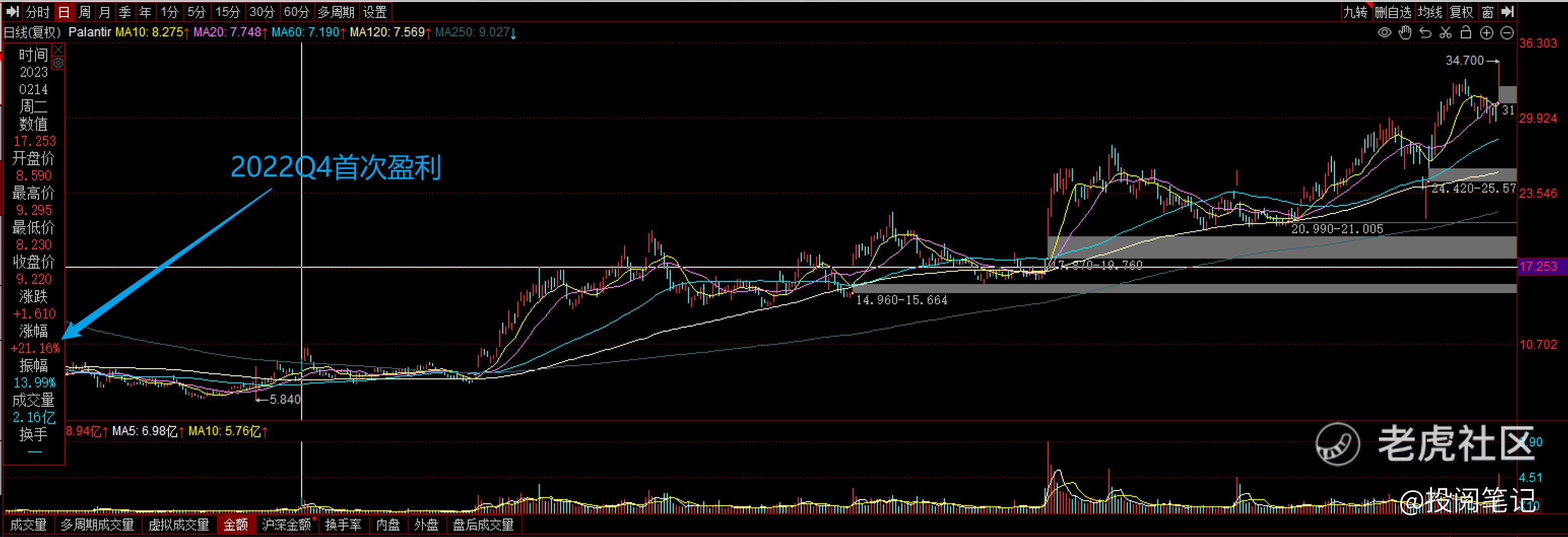

我为什么会这么卖出呢?说下我的思考,主要是PLTR从2022年Q4实现了公司历史上的首次盈利,那么这只是盈利的开始,我认为盈利会保持下去,所以每次就等业绩公布,在验证猜想。

回顾下公司过去公布业绩后的股价反应:

2022年Q4实现了实现了公司历史上的首次盈利,盈利金额为 3100 万美元。公司的股价涨幅为+21.16%,时间是2023年2月14日,不过在这天之后股价变化就一般。

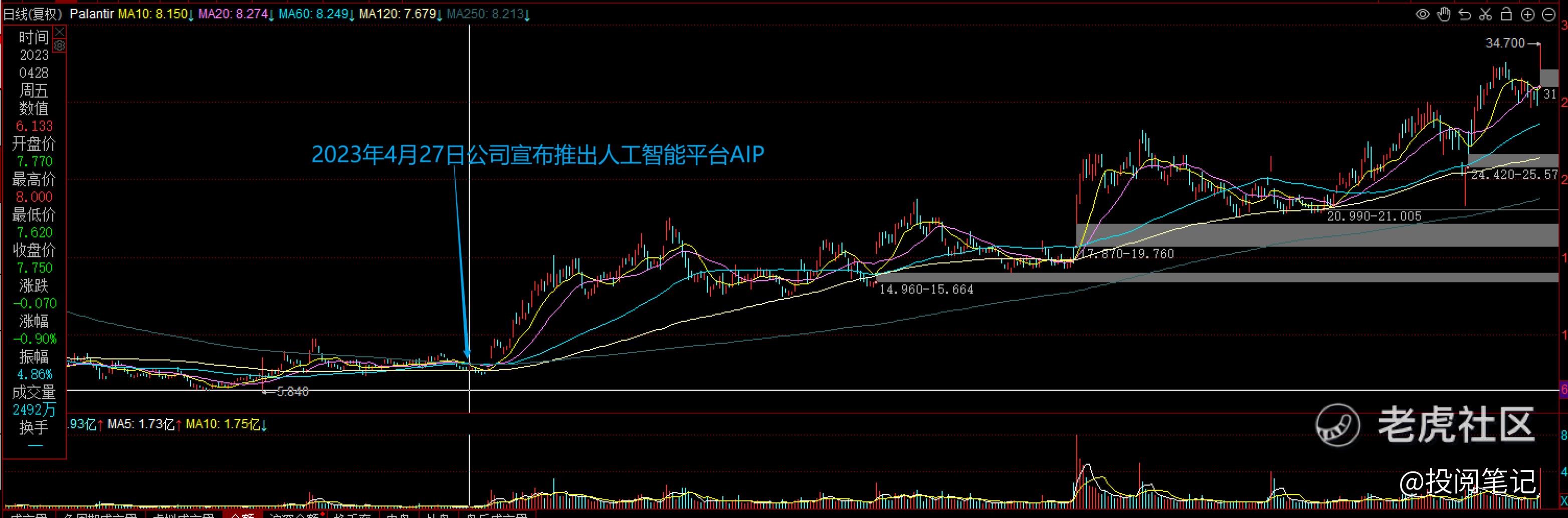

2023年4月27日,公司宣布推出人工智能平台 (AIP)。该平台允许公司和政府机构利用最新大型语言模型的强大功能,将其自然语言处理能力用于私人持有的结构化数据集。

私人持有的数据就是公司自有的数据,openai的训练数据都是来自公有数据,但是私有数据远远大于公有数据。

——————

我最近在一篇文章:《万字对谈 Scale AI 创始人 Alex Wang:为什么数据才是大模型的最大瓶颈,而非算力?》看到Alex Wang说:“摩根大通的专有内部数据集是 150PB,而 GPT-4 是在一个不到 1PB 的互联网数据集上训练的。”所以私有数据远远大于公有数据。

这些大公司如何利用好自身的数据很重要,工具也很重要,PLTR公司推出的AIP就是这种工具,当然对于大公司来说还有很重要的一点,数据不会被工具供应商利用。这里我要提一下PLTR CEO2022年2月14日致股东的信:

我们从未想过要建立一个更高效的消费广告发布平台。我们拒绝将业务建立在对不属于我们、我们也不拥有的数据进行货币化的基础上。这一决定促使我们将重点放在我们正在构建的软件本身的性质和价值上,而不是它所消耗的数据上。这种区别非常重要,是我们与客户保持一致的源泉。我们的软件为世界创造的价值是软件本身的结果,而不是使用软件的人的信息或数据。

专注软件,用软件创造价值,不会在数据上获利,这就与客户保持一致。

——————

如下图所示,公司在推出人工智能平台 (AIP),市场反映一般。

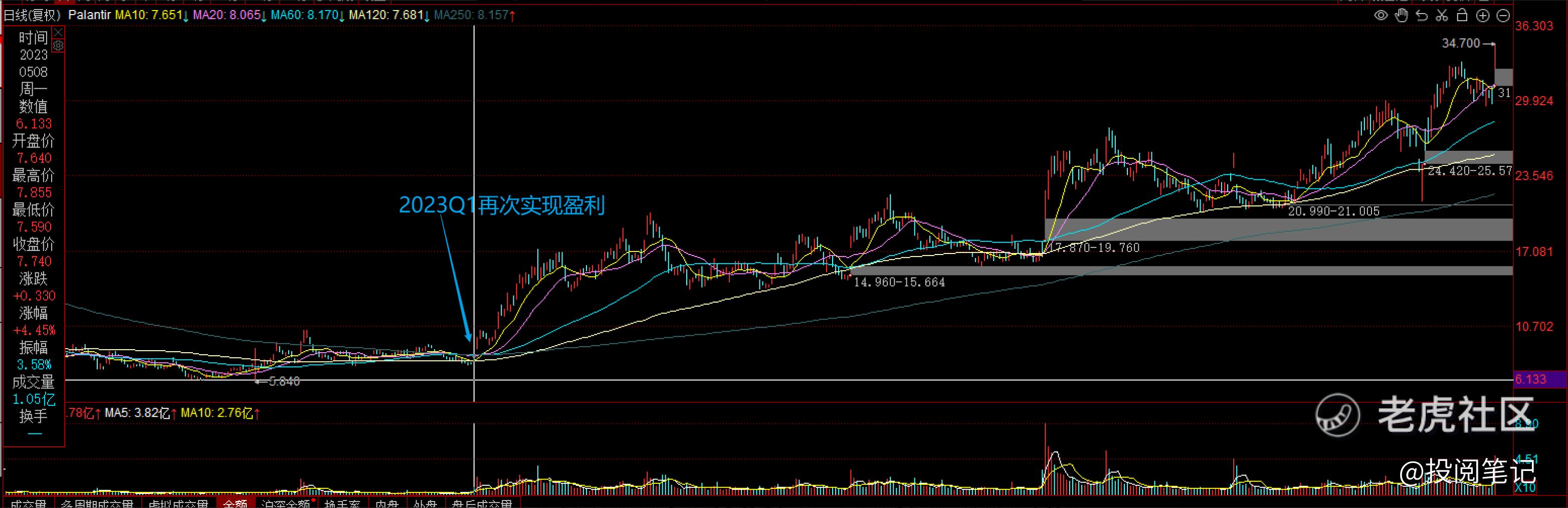

2023年Q1再次实现盈利,根据公认会计原则,我们获得了 1700 万美元的净利润,时间是2023年5月8日,2023年5月9日股价+23.39%,同时可以看到之后股价涨幅很大,如下图所示。

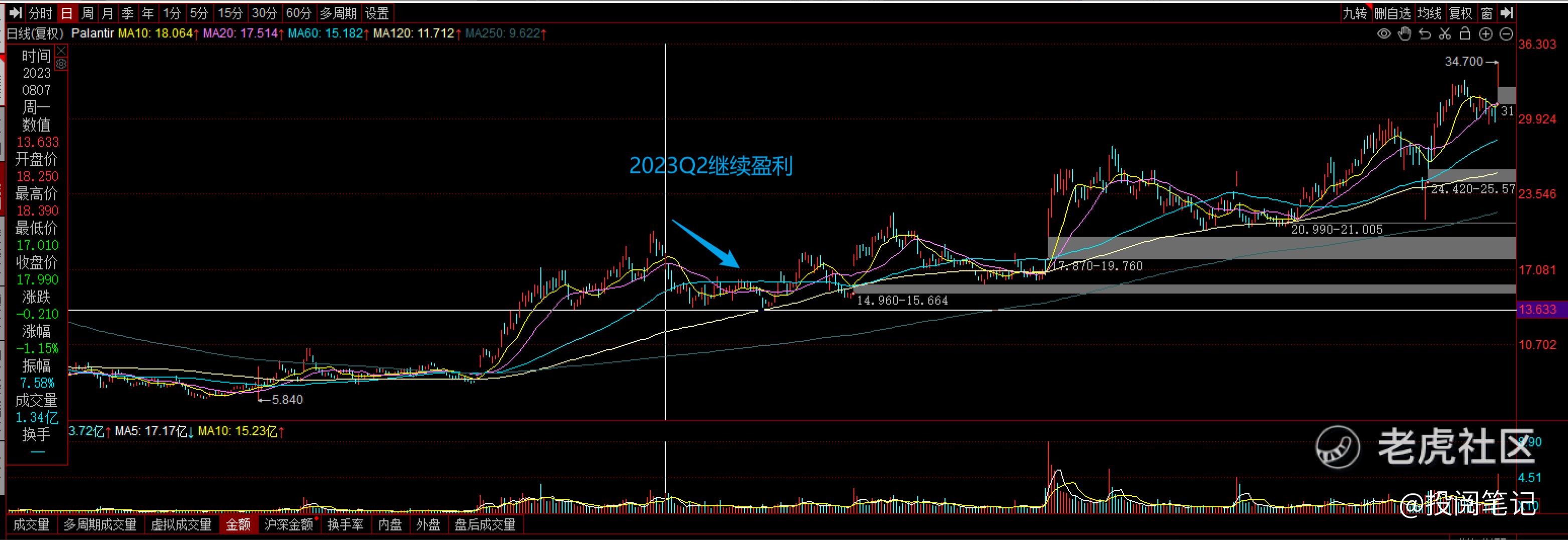

2023年Q2继续盈利,根据公认会计原则,实现了 2800 万美元的净利润。时间是2023年8月7日,不过财报公布后股价反映一般,如下图所示。

不过在CEO致股东的信中说到了新推出的AIP的情况:

不到三个月前,我们宣布推出人工智能平台(AIP),该平台允许大型语言模型在企业内部和私有数据上运行。该平台的用户已遍布一百多家企业,包括医疗、金融、汽车和能源领域的一些全球最大企业。

可以看到公司人工智能平台AIP需求不错。

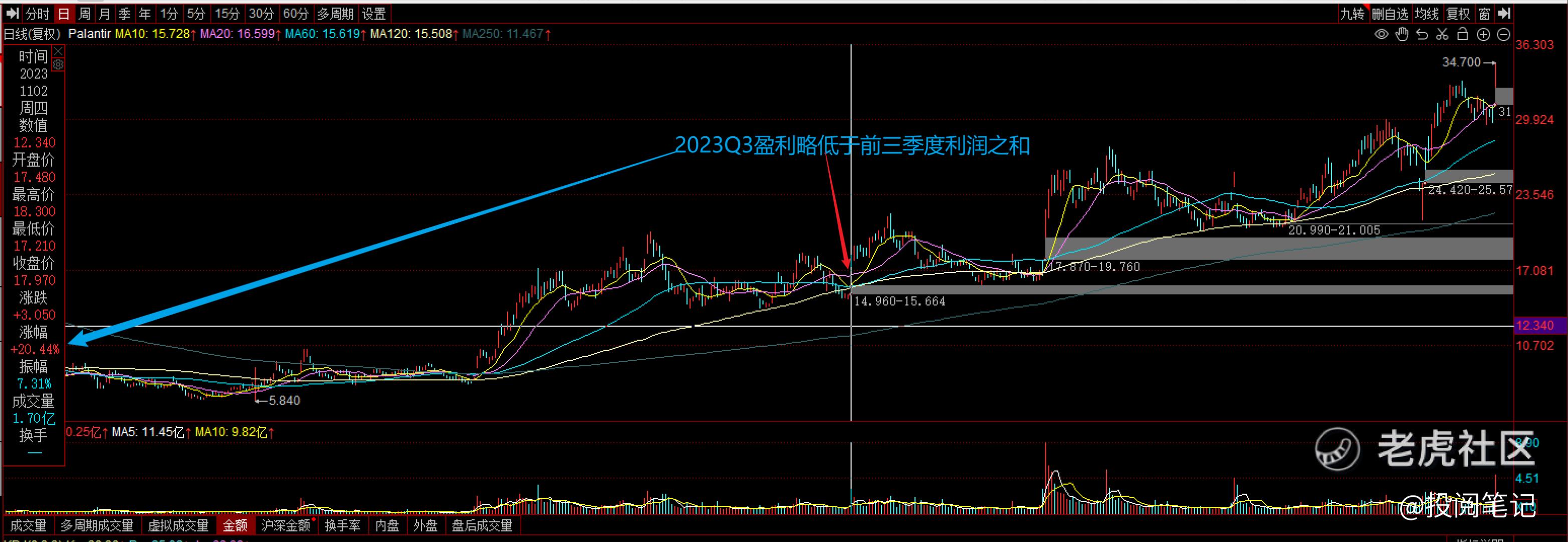

2023 Q3实现了 7200 万美元的净利润,时间是2023年11月2日,这是该公司连续四季度实现盈利,可以看到2023年Q3的盈利略低于前三季度之和。可以看到当天股价+20.44%,形成一个缺口,说明了盈利超过市场的预期。之后股价起了波趋势,之后又下跌了,重点是没有跌破11月2日的跳空高开的开盘价。

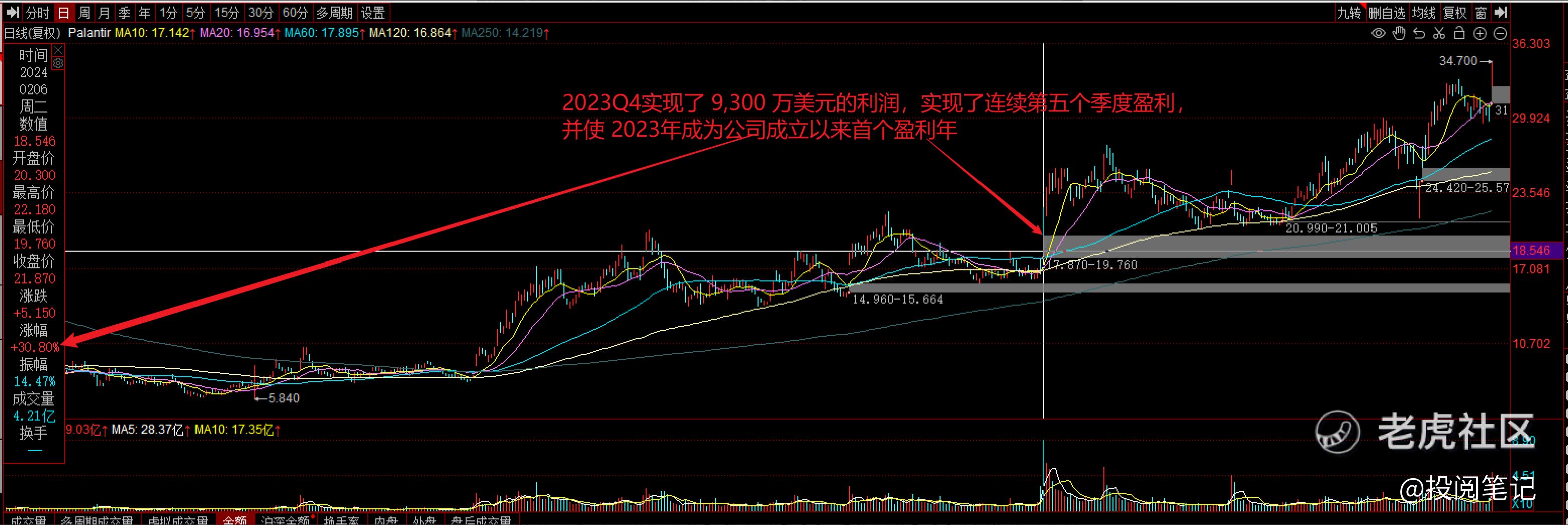

2023Q4实现了 9,300 万美元的利润,实现了连续第五个季度盈利,并使 2023年成为公司成立以来首个盈利年;时间是2024年2月5日。如下图所示,2024年2月6日股价+30.8%,形成一个缺口,说明了盈利超过市场的预期。之后股价起了波趋势,之后又下跌了,重点是没有跌破2月6日的跳空高开的开盘价。

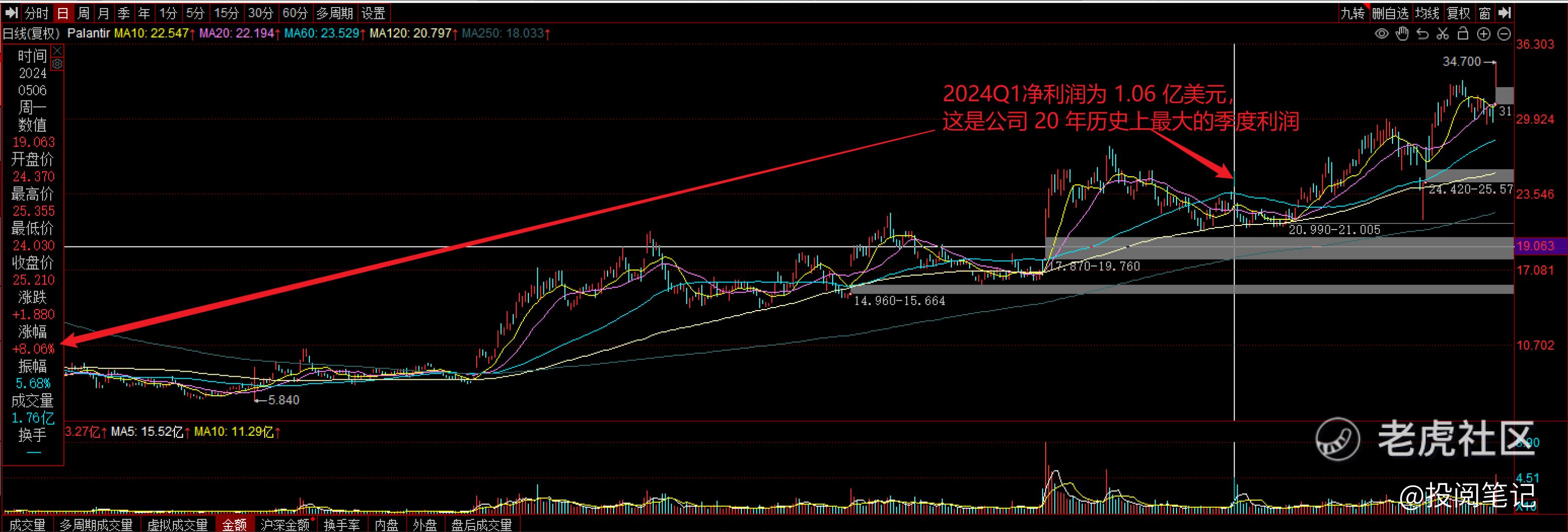

2024Q1净利润为 1.06 亿美元,这是公司 20 年历史上最大的季度利润,时间是2024年5月6日,当天涨幅为8.06%,对了美股大部分公司在公布季度报后,还会给出下个季度的业绩区间,PLTR在公布2024Q1的业绩后给出了Q2的指引,我记得好像不及市场的预期,所以后面股价下跌了。

公司CEO在发布的致股东的信中说了一个目标:我们的目标是使我们的人工智能平台(AIP)成为市场上最主要的基础设施,为各机构有效部署人工智能和大型语言模型提供动力。

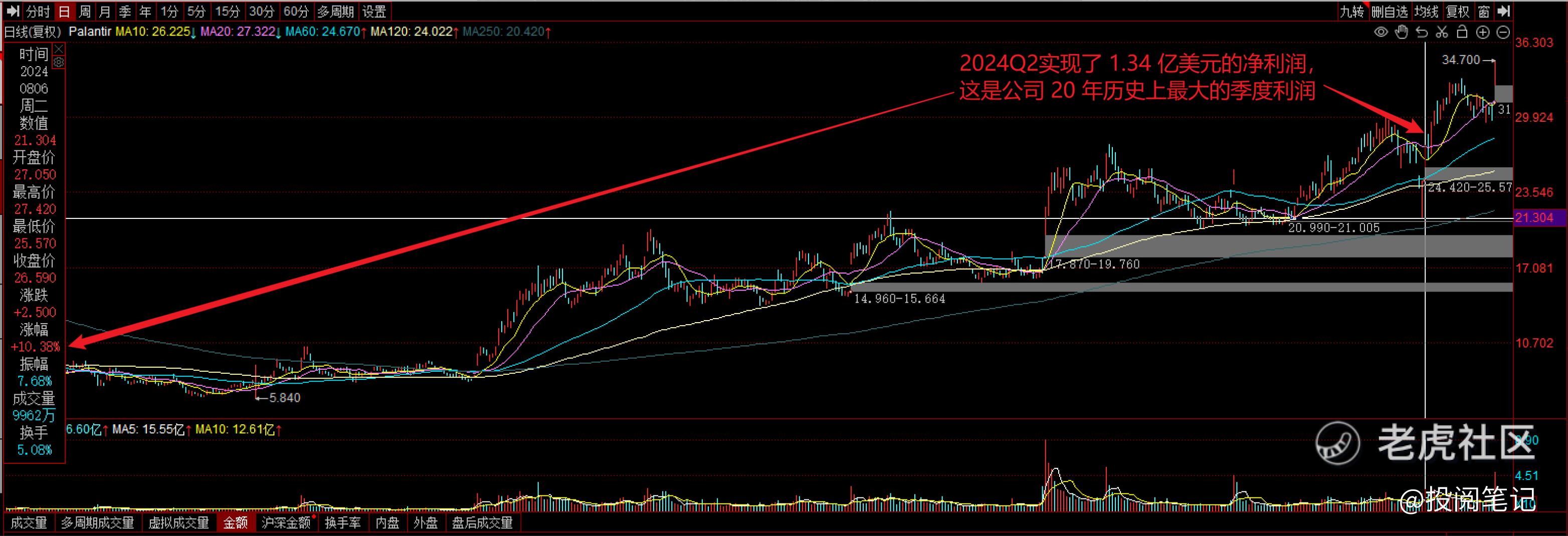

2024Q2实现了 1.34 亿美元的净利润,这是公司 20 年历史上最大的季度利润,时间是2024年8月5日盘后,2024年8月6日股价+10.38%,形成一个缺口,公司也给出了Q3的指引,都超出了市场的预期。

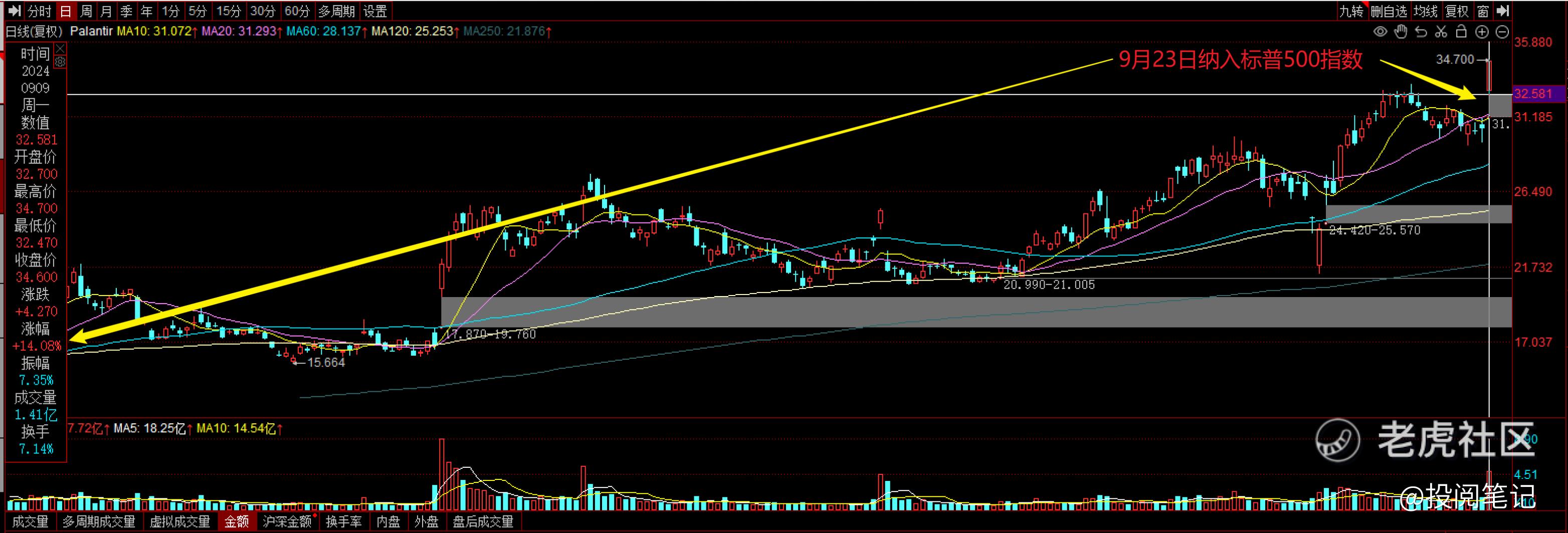

最新涨幅为14.08%,驱动因素是PLTR在9月23日盘前纳入标普500指数。

如下图所示,公司公布2024Q3业绩,业绩继续超预期,当天股价跳空高开,涨幅为23.47%。

免责声明:以上内容仅作为投资记录,不构成任何投资建议,过去的盈利不代表未来会继续盈利,股市有风险,投资需谨慎!

精彩评论